Untersuchung der Erholungszyklen von Gold

20 März 2020

Obwohl das Ergebnis dieser jüngsten Verkaufswelle und der damit verbundenen Pandemie noch nicht absehbar ist, bleiben wir hinsichtlich der Aussichten für Gold und Goldaktien in der nahen Zukunft optimistisch. Die Marktbewegung bei den Goldpreisen ist größtenteils relativ einfach zu erklären, da die Goldunternehmen unserer Meinung nach weiterhin wirklich attraktive Fundamentaldaten und Bewertungen aufweisen. Im Hinblick auf die Pandemie treffen die Unternehmen alle Vorsichtsmaßnahmen. Obwohl wir davon ausgehen, dass einige Betriebe betroffen sein werden, deuten die Gespräche, die wir mit den Unternehmen geführt haben, darauf hin, dass alle Anstrengungen unternommen werden, sicherzustellen, dass Lagerbestände, Versorgungslinien, die Gesundheit der Mitarbeitenden und zusätzliche Ressourcen vorhanden sind, um die Produktion aufrechtzuerhalten.

Nachfolgend finden Sie eine Zusammenfassung unserer neuesten Erkenntnisse.

Wir glauben, es gibt im Wesentlichen zwei Gründe, warum Gold zuletzt unter Druck geraten ist.

- Abwicklung von abgesicherten Positionen in Risikoparitäts- und anderen Volatilitätsmodell-Fonds – Die Anwendung eines Hebeleffekts auf Gold-, Rohstoff- und festverzinsliche Anlagen erfolgt normalerweise in Risikoparitätsmodellen (auf der Grundlage ihrer zugrunde liegenden Volatilität im Vergleich zu Aktien), sodass substanzielle Abwicklungen in diesen Fonds zu übergroßen, erzwungenen Verkäufen dieser Vermögenswerte geführt haben.

- Verkäufe zur Beschaffung von Bargeld – Der Verkauf zur Erfüllung von Nachschusspflichten und die Beschaffung von Bargeld zur Deckung von Börsenverlusten, insbesondere von fremdfinanzierten Fonds, ist während Abverkäufen an den Märkten üblich.

Wir glauben, dass sich Gold bzw. Goldaktien nach Krisen tendenziell schneller erholen als die weiter gefassten Märkte.

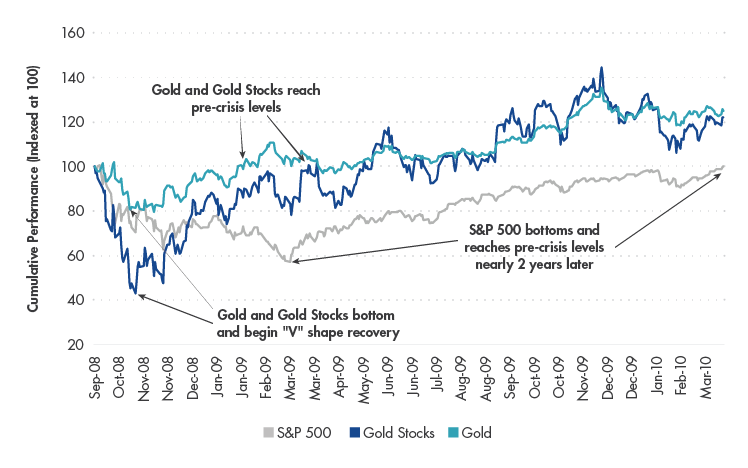

- In jüngerer Zeit, während der Finanzkrise 2008, erreichten Gold und Goldaktien ihren Tiefpunkt und erholten sich viel früher als der S&P 500. Sie holten die Verluste etwa zu dem Zeitpunkt wieder auf, als der S&P im Februar/März 2009 seine Tiefs erreichte. Der S&P 500 brauchte indes fast zwei Jahre, um sein Vorkrisenniveau wieder zu erreichen.

Gold und Goldaktien erholten sich während der Finanzkrise 2008 früher als der S&P 500

Quelle: VanEck, Bloomberg. Daten vom März 2020. „S&P 500“ vertreten durch den S&P 500 Index TR (SPXT). „Goldaktien“, dargestellt durch den NYSE Arca Gold Miners Index Net Total Return (GDMNTR). „Gold“ wird durch die Spotpreise für Gold repräsentiert.

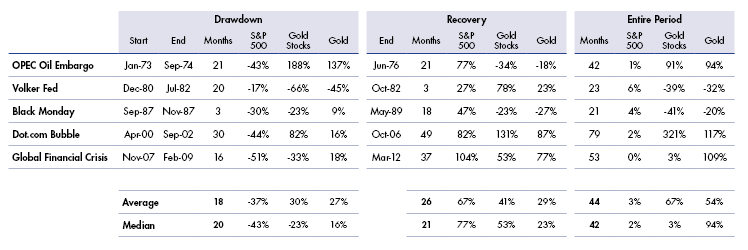

- Betrachtet man die vergangenen Verkaufswellen an den Märkten, hat sich besonders Gold gut behauptet, während die Goldaktien, obwohl sie oft dem breiteren Aktienmarkt durch einen Rückgang gefolgt sind – im Großen und Ganzen über den gesamten Zyklus hinweg (Rückgang bis zur Erholung) eine Outperformance erzielt haben.

Quelle: VanEck, Bloomberg. Daten vom März 2020. Die Indexrenditen sind kumulativ. „S&P 500“ vertreten durch den S&P 500 Index TR (SPXT). „Goldaktien“, repräsentiert durch den Barron's Gold Mining Index (BGMI) von Januar 1973 bis zum Auflegungsdatum des Philadelphia Gold and Silver Index (XAUTR) im Januar 1984 und XAUTR bis zur Einführung des NYSE Arca Gold Miners Index Net Total Return (GDMNTR) im Oktober 1993. „Gold“ repräsentiert durch die Spotpreise von Gold.

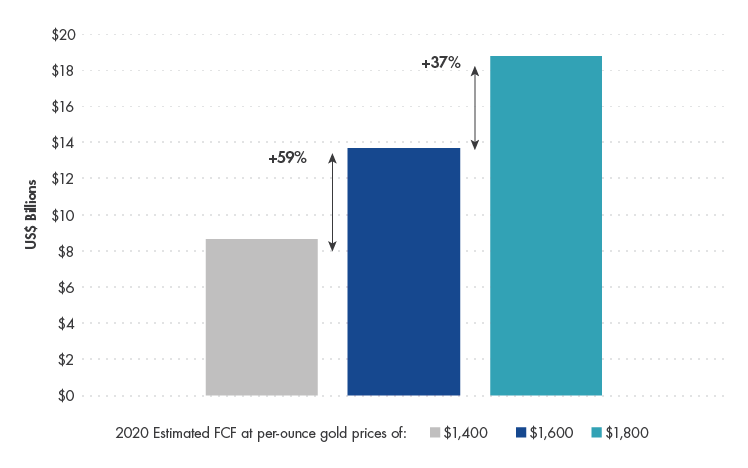

Wir glauben, dass sich die Goldaktien im Allgemeinen weiterhin in einer fundamental guten Verfassung befinden.

- Wir erwarten keine Kreditprobleme. Die Anstrengungen, welche die Unternehmen unternommen haben, um die Kosten und Investitionsausgaben zu senken und Fehler der Vergangenheit zu vermeiden, könnten zu einem zusätzlichen Anstieg des freien Cashflows um durchschnittlich fast 40% führen, falls der Goldpreis von USD 1600 auf USD 1800 steigt (für große und mittelgroße Minengesellschaften).

Geschätzter freier Cashflow für Goldpreisbewegungen

Quelle: VanEck, Bloomberg. Daten vom März 2020. Die „größeren“ Minengesellschaften haben ein Produktionsniveau von etwa 1,5 bis 6,0 Millionen Unzen Gold pro Jahr („mittlere“ etwa 0,3 bis 1,5 Millionen Unzen pro Jahr).

Wichtige Hinweise

Ausschließlich zu Informations- und/oder Werbezwecken.

Diese Informationen stammen von VanEck (Europe) GmbH, die von der nach niederländischem Recht gegründeten und bei der niederländischen Finanzmarktaufsicht (AFM) registrierten Verwaltungsgesellschaft VanEck Asset Management B.V. zum Vertrieb der VanEck-Produkte in Europa bestellt wurde. Die VanEck (Europe) GmbH mit eingetragenem Sitz unter der Anschrift Kreuznacher Str. 30, 60486 Frankfurt, Deutschland, ist ein von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) beaufsichtigter Finanzdienstleister. Die Angaben sind nur dazu bestimmt, Anlegern allgemeine und vorläufige Informationen zu bieten, und sollten nicht als Anlage-, Rechts- oder Steuerberatung ausgelegt werden. Die VanEck (Europe) GmbH und ihre verbundenen und Tochterunternehmen (gemeinsam „VanEck“) übernehmen keine Haftung in Bezug auf Investitions-, Veräußerungs- oder Retentionsentscheidungen, die der Investor aufgrund dieser Informationen trifft. Die zum Ausdruck gebrachten Ansichten und Meinungen sind die des Autors bzw. der Autoren, aber nicht notwendigerweise die von VanEck. Die Meinungen sind zum Zeitpunkt der Veröffentlichung aktuell und können sich mit den Marktbedingungen ändern. Bestimmte enthaltene Aussagen können Hochrechnungen, Prognosen und andere zukunftsorientierte Aussagen darstellen, die keine tatsächlichen Ergebnisse widerspiegeln. Es wird angenommen, dass die von Dritten bereitgestellten Informationen zuverlässig sind. Diese Informationen wurden weder von unabhängigen Stellen auf ihre Korrektheit oder Vollständigkeit hin geprüft noch können sie garantiert werden. Alle genannten Indizes sind Kennzahlen für übliche Marktsektoren und Wertentwicklungen. Es ist nicht möglich, direkt in einen Index zu investieren.

Alle Angaben zur Wertentwicklung beziehen sich auf die Vergangenheit und sind keine Garantie für zukünftige Ergebnisse. Anlagen sind mit Risiken verbunden, die auch einen möglichen Verlust des eingesetzten Kapitals einschließen können. Sie müssen den Verkaufsprospekt und die KID lesen, bevor Sie eine Anlage tätigen.

Ohne ausdrückliche schriftliche Genehmigung von VanEck ist es nicht gestattet, Inhalte dieser Publikation in jedweder Form zu vervielfältigen oder in einer anderen Publikation auf sie zu verweisen.

© VanEck (Europe) GmbH