Die Dynamik von Gold setzt sich 2020 fort

14 Januar 2020

Strukturelle Veränderung der Positionierung

Der Goldmarkt beeindruckte im Dezember aufgrund der nicht eingetretenen Entwicklung während der Feiertage. Seit die Goldpreise im September ihren Höchststand erreicht hatten, befand sich die spekulative Nettopositionierung an der Comex (New York Commodities Exchange) in der Nähe von Allzeithochs. Daher war der Goldmarkt potenziell anfällig für einen Abverkauf, vor allem wegen des geringen Handels während der Feiertage. Gold wurde jedoch nicht abverkauft. Zum Jahresende tendierte es sogar nach oben. Diese Kursbewegung deutet darauf hin, dass sich die Positionierung strukturell auf ein höheres Niveau verschiebt, da sich Anleger inzwischen mit Long-Positionen wohlfühlen. Im Verlauf des Monats Dezember legte Gold um 53,29 USD (3,6%) auf 1.517,27 USD je Feinunze zu.

Der Goldmarkt fand Unterstützung durch den US-Dollar, da der U.S. Dollar Index (DXY)1 in den untersten Bereich seiner jüngsten Spanne fiel. Außerdem wurde Gold unterstützt, weil die Metallpreise, vor allem bei Kupfer und Palladium, deutlich zulegten. Der Grund dafür war die Aufschiebung des Wirtschaftskriegs zwischen den USA und China am 14. Dezember und die Bekanntgabe von Einzelheiten zur ersten Phase eines Handelsabkommens.

Gold blieb unbeirrt vom boomenden Aktienmarkt, der weiterhin Allzeithochs verzeichnete. Inzwischen ist deutlich geworden, dass Aktien durch Liquidität der U.S. Federal Reserve (Fed) und Rückkäufe der Unternehmen Auftrieb erhalten. Laut Wall Street Journal zogen Anleger im Jahr 2019 bis zum 5. Dezember 135 Mrd. USD aus Fonds mit Konzentration auf US-Aktien ab. Dies war die größte jemals verzeichnete Rücknahme in einem Jahr. Verkäufe von Anlegern wurden durch Nettokäufe der Unternehmen mehr als wettgemacht. Diese beziffert Goldman Sachs für 2019 auf insgesamt 480 Mrd. USD. Die Fed wiederum pumpte seit September durch Käufe von Treasuries über 400 Mrd. USD in das Finanzsystem, um den gestörten Repo-Markt zu stützen. Sie plant, diese Käufe 2020 mit monatlich 60 Mrd. USD fortzusetzen. Gold konnte zusammen mit dem Aktienmarkt steigen, denn ein Markt, der durch Liquidität und nicht durch Fundamentaldaten bestimmt wird, ist anfällig für Schocks, einen Liquiditätsrückgang oder andere Risiken.

Zahlreiche Feiertagsgeschäfte

Fusionen und Übernahmen (M&A) in der Branche dominierten die Nachrichten, sodass Goldaktien im Dezember deutlich zulegten. In den letzten beiden Monaten des Jahres 2019 wurden sieben Fusionen und Übernahmen bekannt gegeben, an denen zwölf Unternehmen beteiligt waren. Mehr hat man in zwei Monaten wahrscheinlich noch nie erlebt. In vier Fällen handelte es sich um Verkäufe von Vermögenswerten, bei denen mittelgroße Unternehmen nicht zum Kerngeschäft zählende Bergwerkanlagen der Großkonzerne Barrick und Newmont in Kanada, Australien und im Senegal erwarben. Die anderen drei Transaktionen waren jeweils unterschiedlich strukturierte Fusionen bzw. Übernahmen (siehe weiter unten). Um zu messen, wie der Markt auf diese drei Transaktionen reagiert hat, haben wir uns die zweiwöchige Wertentwicklung der einzelnen Unternehmen nach Bekanntgabe der Transaktion im Vergleich zum NYSE Arca Gold Miners Index (GDMNTR)2 angesehen:

|

Transaktion |

Parteien |

Funktion |

Aufbau der Transaktion |

Aufschlag |

Wertentwicklung der Aktien |

|

Übernahme |

Kirkland |

Käufer |

Ausschließlich in Aktien |

24% |

-24,8% |

|

Detour |

Erworbenes Unternehmen |

-1,0% |

|||

|

Übernahme |

Zijin |

Käufer |

Ausschließlich in bar |

29% |

+11,1% |

|

Continental |

Erworbenes Unternehmen |

+12,3% |

|||

|

Fusion unter Gleichen |

Leagold |

n.z. |

Ausschließlich in Aktien |

n.z. |

+14,8% |

|

Equinox |

n.z. |

+18,2% |

Quelle: VanEck. Stand der Daten: Dezember 2019. *Portfoliogewichtung zum 31. Dezember 2019: Kirkland (8,17%); Continental (3,94%); Detour (1,21%); Leagold (0,96%); Equinox (0,58%); Zijin (nicht gehalten)

Der Markt bevorzugte eindeutig bar bezahlte Transaktionen und Fusionen unter Gleichen (Merger of Equals, MOE) gegenüber reinen Aktientransaktionen mit Aufschlag. Hierfür gibt es unserer Ansicht nach drei Gründe: 1) Bar- und MOE-Transaktionen sind so strukturiert, dass sie Spekulationsgeschäfte von Arbitrageuren begrenzen 2) Aktientransaktionen mit Aufschlag führten in der Vergangenheit zur Vernichtung von Aktionärsvermögen und 3) Anleger sehen es nicht gerne, wenn Aktien in einer Menge ausgegeben werden, die möglicherweise einen Verwässerungseffekt hat. Wir glauben, dass all diese Transaktionen langfristig für Wertschöpfung sorgen. Wir möchten aber nachdrücklich auf die Bedeutung einer geeigneten Strukturierung von Transaktionen hinweisen, sodass sich der neu geschaffene Zusammenschluss positiv entwickelt und von Aktionären begeistert unterstützt wird.

Gründe für ungebrochenen Optimismus im Jahr 2020

Gold und Goldaktien hatten 2019 eine herausragende Wertentwicklung. Der Goldpreis stieg um 235 USD je Feinunze (18,3%). Die Hebelwirkung des Goldpreises auf Goldaktien machte sich eindeutig bemerkbar: Der GDMNTR stieg um 41,6% und der MVIS Global Junior Gold Miners Index (MVGDXJTR)3 legte um 42,5% zu. Erfreulicherweise gibt es unseres Erachtens für 2020 bei Gold und Goldaktien mehrere Gründe für einen ungebrochenen Optimismus.

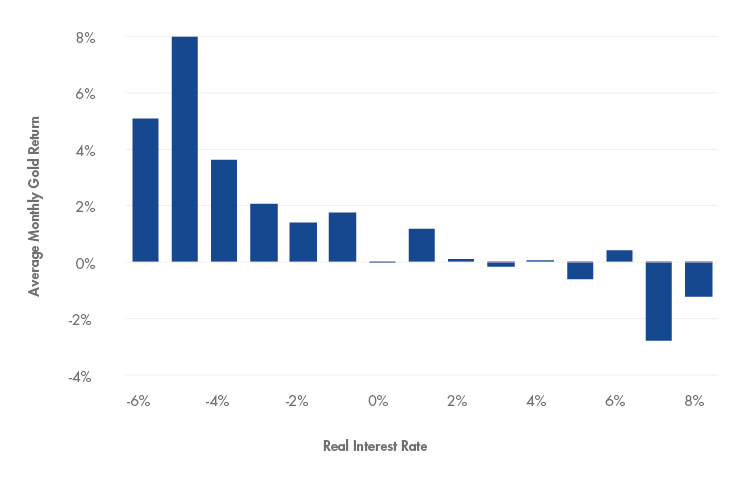

Die Goldpreise profitierten stark vom Zinsumfeld. Die Realzinsen von Treasuries mit einjähriger Laufzeit drehten 2019 ins Negative. 2019 gab es drei Zinssenkungen der Fed. Im Moment verzichtet sie auf weitere Zinssenkungen, aber im Verlauf des Jahres 2020 könnte sich dieser Zyklus fortsetzen. Die nachstehende Grafik zeigt, dass sich Gold bei einem Rückgang der Zinsen auf unter 2% gut entwickelt und seine Wertentwicklung mit einem weiteren Rückgang der Realzinsen verbessert. Das liegt daran, dass Gold bei negativen Realzinsen von vielen Akteuren als besserer Wertspeicher angesehen wird als Anleihen. Stark negative Realzinsen gehen in der Regel mit belastender Inflation oder Deflation einher, sodass Anleger Zuflucht in Gold suchen.

Bei Realzinsen von unter 2% (oder negativen Realzinsen) kann sich Gold geradezu glänzend entwickeln

Quelle: RBC. Stand der Daten: September 2019. Der Realzins wird als inflationsbereinigter monatlicher Ertrag von Schatzanweisungen der U.S. Federal Reserve mit einjähriger Laufzeit und konstanter Fälligkeit berechnet.

Der Dollar entwickelte sich zwischen 2014 und 2016 sowie 2018 äußerst stark. Der Grund hierfür war die allgemein bessere Konjunkturentwicklung in den USA, die im Dollar eingepreist wurde. Da er seine beste Performance hinter sich hatte, tendierte der DXY 2019 seitwärts, während Gold gegenüber den meisten Währungen zulegte. Ohne ein über dem Trend liegenden Wachstum des Bruttoinlandsprodukts (BIP) in den USA und angesichts der Unsicherheit und des potenziellen Chaos der US-Präsidentenwahlen 2020 bezweifeln wir, dass der Dollar beim Goldpreis für Gegenwind sorgen wird.

Und wenn alle Stricke reißen…

Ein weiterer Ausblick auf das neue Jahrzehnt zeigt, dass langfristige Schuldenzyklen, die Konjunktur, die Aktienmärkte und soziale/politische Aspekte zu finanziellen Problemen führen könnten, die wir seit der globalen Finanzkrise nicht mehr erlebt haben, sowie zu sozialen Unruhen, die seit den Sechzigerjahren nicht mehr aufgetreten sind. Nach dem Luftangriff der USA im Irak vom 3. Januar eskalieren die Spannungen im Nahen Osten bereits. Die erdrückenden Staatsschulden wachsen weiter und sind untragbar und die Höhe der Unternehmensschulden gibt Anlass zur Sorge. Europäische und japanische Schuldtitel mit negativer Rendite sind aus finanzieller Sicht wenig sinnvoll. Ludwig von Mises zufolge kann ein durch Kredite befeuerter Boom nur auf zwei Arten beendet werden: „Die erste Möglichkeit besteht darin, den Kredit zurückzuziehen. Die zweite Möglichkeit ist eine völlige Währungsabwertung.” Im Laufe der Geschichte entschied man sich schon öfter für von Mises zweite Option. Man spricht in diesem Fall auch von „Debt Jubilee”, Helikoptergeld, Monetarisierung oder moderner Geldtheorie. Die Römer und die Weimarer Republik sind bekannte historische Beispiele und in neuerer Zeit sind Simbabwe und Venezuela zu nennen. Inmitten einer zukünftigen Krise könnte man in den USA und anderen wichtigen Volkswirtschaften erneut auf eine Monetarisierung von Schulden zurückgreifen. Auf der Website der Zentralbank der Niederlande wird auf die Finanzstruktur nach einer Währungsabwertung hingewiesen: „Wenn das System zusammenbricht, kann der Goldvorrat als Grundlage für den erneuten Aufbau dienen. Gold stärkt das Vertrauen in die Stabilität der Zentralbankbilanz und schafft ein Gefühl der Sicherheit.”

Alle Gewichtungen von Unternehmen, Branchen und Subbranchen beziehen sich auf den 31. Dezember 2019, sofern nicht anders angegeben.

1Der U.S. Dollar Index (DXY) gibt den allgemeinen internationalen Wert des US-Dollar an, indem er den Durchschnitt aus den Wechselkursen zwischen dem US-Dollar und sechs wichtigen Weltwährungen errechnet.

2Der NYSE Arca Gold Miners Index (GDMNTR) ist ein nach einer modifizierten Marktkapitalisierung gewichteter Index mit börsennotierten Unternehmen, die sich auf den Abbau von Gold konzentrieren.

3Der MVIS Global Junior Gold Miners Index (MVGDXJTR) ist ein regelbasierter, nach einer modifizierten Marktkapitalisierung gewichteter und auf den Streubesitz bereinigter Index für ein globales Universum aus börsengehandelten Unternehmen mit geringer und mittlerer Marktkapitalisierung, die mindestens 50% ihrer Erträge mit der Förderung von Gold und/oder Silber erwirtschaften oder Minen besitzen, mit denen sie mindestens 50% ihrer Erträge mit der Förderung von Gold und/oder Silber erwirtschaften könnten, oder vorwiegend in Gold oder Silber investieren.

Wichtige Hinweise

Ausschließlich zu Informations- und/oder Werbezwecken.

Diese Informationen stammen von VanEck (Europe) GmbH, die von der nach niederländischem Recht gegründeten und bei der niederländischen Finanzmarktaufsicht (AFM) registrierten Verwaltungsgesellschaft VanEck Asset Management B.V. zum Vertrieb der VanEck-Produkte in Europa bestellt wurde. Die VanEck (Europe) GmbH mit eingetragenem Sitz unter der Anschrift Kreuznacher Str. 30, 60486 Frankfurt, Deutschland, ist ein von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) beaufsichtigter Finanzdienstleister. Die Angaben sind nur dazu bestimmt, Anlegern allgemeine und vorläufige Informationen zu bieten, und sollten nicht als Anlage-, Rechts- oder Steuerberatung ausgelegt werden. Die VanEck (Europe) GmbH und ihre verbundenen und Tochterunternehmen (gemeinsam „VanEck“) übernehmen keine Haftung in Bezug auf Investitions-, Veräußerungs- oder Retentionsentscheidungen, die der Investor aufgrund dieser Informationen trifft. Die zum Ausdruck gebrachten Ansichten und Meinungen sind die des Autors bzw. der Autoren, aber nicht notwendigerweise die von VanEck. Die Meinungen sind zum Zeitpunkt der Veröffentlichung aktuell und können sich mit den Marktbedingungen ändern. Bestimmte enthaltene Aussagen können Hochrechnungen, Prognosen und andere zukunftsorientierte Aussagen darstellen, die keine tatsächlichen Ergebnisse widerspiegeln. Es wird angenommen, dass die von Dritten bereitgestellten Informationen zuverlässig sind. Diese Informationen wurden weder von unabhängigen Stellen auf ihre Korrektheit oder Vollständigkeit hin geprüft noch können sie garantiert werden. Alle genannten Indizes sind Kennzahlen für übliche Marktsektoren und Wertentwicklungen. Es ist nicht möglich, direkt in einen Index zu investieren.

Alle Angaben zur Wertentwicklung beziehen sich auf die Vergangenheit und sind keine Garantie für zukünftige Ergebnisse. Anlagen sind mit Risiken verbunden, die auch einen möglichen Verlust des eingesetzten Kapitals einschließen können. Sie müssen den Verkaufsprospekt und die KID lesen, bevor Sie eine Anlage tätigen.

Ohne ausdrückliche schriftliche Genehmigung von VanEck ist es nicht gestattet, Inhalte dieser Publikation in jedweder Form zu vervielfältigen oder in einer anderen Publikation auf sie zu verweisen.

© VanEck (Europe) GmbH

Verwandte Einblicke

Related Insights

20 März 2024

20 März 2024