Harte Landung mit Gold abfedern

17 Juli 2019

Neue Widerstände testen

Der Goldpreis verzeichnete im Juni einen bedeutenden, womöglich historischen Ausbruch. Die lange sechsjährige Bodenbildung beim Goldpreis im Bereich von USD 1.200 bis 1.300 je Feinunze haben wir bereits ausführlich thematisiert. Die Widerstandslinie verlief in diesem Zeitraum bei USD 1.365 je Feinunze. Im Juni durchbrach Gold zwei bedeutende Widerstände. Den ersten bei USD 1.365 am 20. Juni, gefolgt von der USD 1.400-Marke am 21. Juni. Am 25. Juni erreichte der Goldpreis mit USD 1.439 ein Sechsjahreshoch und beendete den Monat bei USD 1.409,55 – ein Plus von USD 103,97 (8,0%).

Der Ausbruch des Goldpreises vollzog sich auf globaler Ebene. Das Durchbrechen der Widerstände bei USD 1.365 und USD 1.400 und das Hoch bei USD 1.439 traten allesamt im asiatischen Handel auf. Unterstützung und Momentum setzten sich im anschließenden Handel in London und New York fort. Das Anlagevolumen bei Gold-ETFs stieg auf Sechsjahreshöchststände, und im Juni wurden die größten monatlichen Zuflüsse seit drei Jahren verzeichnet.

Goldaktien erwachten wieder zum Leben, und machten ihrem historisch bedingten Ruf, als Ertragshebel auf den Goldpreis zu fungieren, alle Ehre. Der NYSE Arca Gold Miners Index1 stieg um 19,1% auf den höchsten Stand seit fast drei Jahren. Der MVIS Global Junior Gold Miners Index2 verbuchte ein Plus von 19,3% und erreichte damit ein 21-Monats-Hoch.

“Wettlauf nach unten” stützt Fundamentaldaten

Mehrere grundlegende Faktoren ermöglichten den Ausbruch des Goldpreises. Schon Anfang des Monats verzeichnete Gold Zuwächse. Grund hierfür waren der weiter andauernde Handelskonflikt zwischen den USA und China sowie Äußerungen vonseiten der US-Notenbank Fed, in denen Sorgen um die Konjunktur zum Ausdruck kamen. Im Laufe des Monats erreichten uns kontinuierlich schwache Zahlen zur Entwicklung im verarbeitenden Gewerbe – zunächst am 3. Juni in den USA der vom Institute for Supply Management (ISM) veröffentlichte Purchasing Managers' Index (PMI)3 und dann am 8. Juni die Daten zur deutschen Industrieproduktion. Am 16. Juni hieß es, chinesische Behörden bemühten sich, die Auswirkungen des Ausfalls der Baoshang Bank einzudämmen, da Broker und Vermögensverwalter den Handel aufgrund möglicher Kontrahentenrisiken zu begrenzen versuchten. Am 18. Juni deutete die Europäische Zentralbank (EZB) an, dass Zinssenkungen wahrscheinlich seien, falls sich die konjunkturelle Lage nicht bessert. Dann machte sich an den Märkten die Überzeugung breit, dass auch die Fed in der zweiten Jahreshälfte die Zinsen senken werde. Anlass hierfür waren die Erklärung und Pressekonferenz des Federal Open Market Committee (FOMC) vom 19. Juni, die auf eine künftig expansivere Haltung des FOMC schließen ließen. VanEck-Chief Economist Natalia Gurushina bezeichnete die Entwicklung als „einen Wettlauf der großen Zentralbanken nach unten“. All dies hatte zur Folge, dass sich am Markt ein allgemeiner Stimmungsumschwung vollzog und nun weithin mit einem schwächeren Wachstum und steigenden Risiken gerechnet wird.

Unterstützt wurde der Goldpreis von noch niedrigeren Zinsen – fünfjährige US-Treasuries weisen inzwischen eine reale (inflationsbereinigte) Verzinsung von 0% auf. Zehnjährige Bundesanleihen sanken auf ein Rekordtief von -0,3%. Der US-Dollar gab nach – der U.S. Dollar Index (DXY)4 durchbrach kurzfristige Unterstützungslinien.

Harte Landung kann nicht ausgeschlossen werden

Anfang Juli setzte beim Goldpreis eine Konsolidierung der starken Gewinne vom Juni ein, während die Präsidenten Xi Jinping und Donald Trump eine Wiederaufnahme der Handelsgespräche vereinbarten und sich der S&P 5005 neuen Allzeithochs näherte. Der Goldmarkt befindet sich nach der zuvor sechsjährigen Seitwärtsentwicklung des Preises nun in einer Übergangsphase. Wir gehen davon aus, dass sich der Goldpreis über weite Teile des Monats August bei USD 1.400 stabilisieren wird, bevor sich dann ein neuer Trend entwickelt. Mit Blick ins Jahr 2020 erwarten wir eines der beiden folgenden Marktszenarien:

- Weiche Landung – In China, Europa und nun auch in den USA präsentiert sich das verarbeitende Gewerbe schwach und am Rande einer Rezession. Eine „sanfte“ Landung würde eintreten, wenn der von den Zentralbanken weithin erwartete weltweite geldpolitische Impuls es vermag, das Übergreifen einer Rezession im verarbeitenden Gewerbe auf die gesamte Wirtschaft zu verhindern. Gelänge dies, würde der Aktienmarkt steigen, die Zinsen würden nicht weiter sinken, und der US-Dollar würde sich stabilisieren oder erholen. In diesem Szenario könnte der Aufwärtstrend von Gold begrenzt sein und sich ein neuer Preiskorridor entwickeln, der durch geopolitische Risiken und die Zentralbanknachfrage begünstigt wird.

- Harte Landung – Eine „harte“ Landung tritt ein, wenn die gegenwärtige Rezession im verarbeitenden Gewerbe die Wirtschaft auf breiter Front erfasst und die Zentralbanken somit einen Vertrauensverlust erleiden. Die US-Zinsen würden wahrscheinlich gegen Null oder gar in den Minusbereich tendieren und am Aktienmarkt könnte es zu einer Korrektur kommen, während die finanziellen Risiken sprunghaft ansteigen. Die Zentralbanken könnten die quantitative Lockerung wieder aufnehmen oder sogar noch radikalere Maßnahmen ergreifen. In diesem Szenario würde Gold in seiner Eigenschaft als sicherer Hafen wahrscheinlich eine positive Richtung einschlagen.

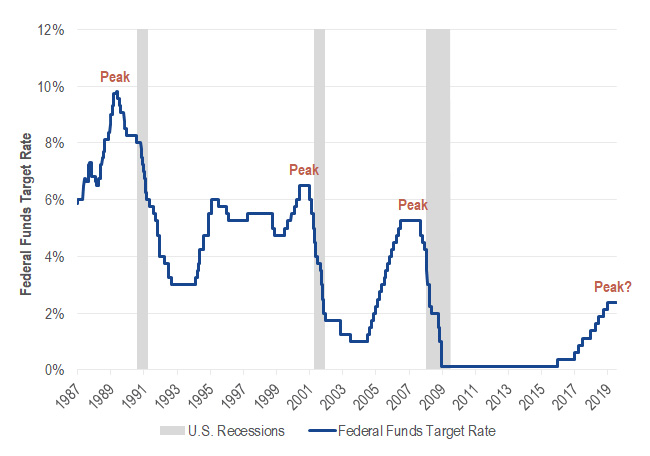

Im vergangenen Dezember ist der dreijährige Zinserhöhungszyklus der Fed wahrscheinlich zum Ende gekommen. Der aktuelle Konjunkturaufschwung ist nun der längste seit Beginn der Aufzeichnungen, Gleiches gilt für die Hausse am Aktienmarkt. Seit 1950 folgte auf 10 von 13 Zinserhöhungszyklen eine Rezession, während drei dieser Zyklen in eine weiche Landung mündeten. Die nachstehende Grafik zeigt, dass die letzte Rezession drei Monate nach der ersten, im September 2007 erfolgten Zinssenkung durch die Fed einsetzte und der S&P 500 im Oktober 2007 seinen Höchststand erreichte. Die vorausgehende Rezession begann zwei Monate nach der ersten Zinssenkung (Januar 2001).

Frühere Zinserhöhungszyklen und Rezessionen in den USA

Quelle: VanEck, Bloomberg

Wir hoffen zwar auf eine weiche Landung, können eine harte Landung jedoch nicht ausschließen. Der Markt geht davon aus, dass in der zweiten Jahreshälfte ein neuer Zinssenkungszyklus einsetzt. Versicherungen für Häuser, Ehepartner, Boote und Autos sind für die meisten Menschen selbstverständlich – angesichts der harten Landungen in der Vergangenheit ist es nun möglicherweise ratsam, über eine Absicherung der Finanzanlagen nachzudenken. Die UBS hat ermittelt, dass der Goldpreis in den letzten drei Jahrzehnten in vier der fünf Zeiträume, in denen die Fed die Zinsen senkte, angestiegen ist.

Gold könnte von riskanten Schuldenständen profitieren

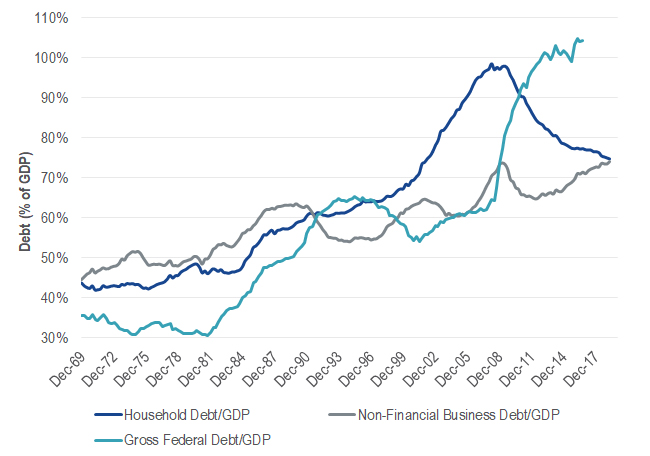

Rezessionen kurbeln nicht zwangsläufig den Goldpreis an, aber die oft mit Rezessionen einhergehenden Verwerfungen an den Finanzmärkten können Gold und Goldaktien zur Hausse verhelfen. Auslöser ist in der Regel eine Verschuldung oder Überverschuldung, wie sie bei den Subprime-Immobilienkrediten im Jahr 2008 zu beobachten war. Die Grafik zeigt, dass an die Stelle der Privatschuldenblase des letzten Zyklus eine Staatsschuldenblase sowie eine mögliche Unternehmensschuldenblase getreten ist.

Verschuldung in den USA im Verhältnis zum BIP

Quelle: VanEck, Bloomberg

Die Staatsschulden explodierten nach der Finanzkrise. Waren Republikaner früher Haushalts-Hardliner, wurden unter der Regierung Trump Steuersenkungen und höhere Ausgaben mittels Defizitfinanzierung ermöglicht. Nur wenige in Washington scheinen besorgt darüber zu sein – vielleicht ein Spiegelbild der Stimmung, die sich im ganzen Land breitmacht. Eine Umfrage des Pew Research Center6 ergab, dass nur 48% der Amerikaner die Auffassung vertreten, dass der Schuldenabbau Priorität haben sollte, wohingegen im Jahr 2013 noch 72% dieser Ansicht waren. Im nächsten Jahr und darüber hinaus werden Defizite in Billionen-Dollar-Höhe erwartet. In einer Rezession sinken die Einnahmen und steigen die Ausgaben, sodass das Defizit weiterwächst. Da kein Ende in Sicht ist, glauben wir, dass irgendwann der Punkt erreicht ist, an dem ausländische und/oder inländische Anleger nicht mehr bereit sind, US-Treasuries in so hohem Volumen zu kaufen. In dem Moment steigen die Zinsen auf US-Treasuries, kommt es möglicherweise zu einer Ratingherabstufung von US-Anleihen und könnte der US-Dollar einbrechen. Niemand weiß, wann dieser Punkt erreicht wird, aber mit einer Rezession steigt die Wahrscheinlichkeit, dass er erreicht wird.

Das zweite potenzielle Schuldenproblem liegt bei den Unternehmen. Die Grafik zeigt, dass die Unternehmensverschuldung in Prozent des BIP inzwischen den Spitzenwert des letzten Zyklus aus dem Jahr 2009 überschritten hat. Das Hauptrisiko in diesem Zyklus sind die geringeren Kreditstandards. Das Volumen an US-Unternehmensanleihen mit Triple-B-Rating – dem niedrigsten Investment Grade-Rating – hat sich seit der Krise mehr als verdoppelt. Diese Anleihen machen heute 55% des Investment Grade-Marktes aus. Nach Einschätzung von Morgan Stanley7 dürfte im Falle eines Abschwungs bei einem Volumen von USD 1 Bio. dieser Anleihen die Gefahr einer Herabstufung auf Junk-Status bestehen. Viele Fonds, die keine Junk-Bonds im Portfolio haben dürfen, müssten diese verkaufen.

Eine weitere Risikoquelle ist der Leveraged-Finance-Markt mit einem Volumen von USD 1,3 Bio. an Krediten, die häufig gebündelt und in Collateralized Loan Obligations (CLOs) verbrieft sind. 80% der Leveraged Loans von Unternehmen weisen lockere Kreditbedingungen auf („covenant-lite“) – 2006 waren es noch 6%. Zwar sind Banken seit der Krise finanziell besser aufgestellt, doch entfallen 85% des Leveraged-Loan-Volumens auf Nichtbanken. Dies legt den Schluss nahe, dass inzwischen ein erhebliches systemisches Risiko außerhalb des Bankensektors besteht.

Als Fürsprecher für Gold konzentrieren wir uns auf diejenigen Risiken für das Finanzsystem, die sich auf die Anlageportfolios auswirken können. Unserer Einschätzung nach scheint die Gefahr einer harten Landung zu steigen. Die Verschuldung und das Anleihevolumen von Emittenten schwacher Bonität haben in unseren Augen mittlerweile ein so hohes Niveau erreicht, dass eine weitere Finanzkrise nicht auszuschließen ist.

WICHTIGE INFORMATIONEN

Alle Gewichtungen von Unternehmen, Branchen und Teilbranchen beziehen sich auf den 30. Juni 2019, sofern nicht anders angegeben.

1Der NYSE Arca Gold Miners Index (GDMNTR) ist ein nach einer modifizierten Marktkapitalisierung gewichteter Index, in dem börsengehandelte Unternehmen mit Schwerpunkt auf dem Abbau von Gold vertreten sind.

2Der MVIS Global Junior Gold Miners Index (MVGDXJTR) ist ein regelbasierter, nach einer modifizierten Marktkapitalisierung gewichteter und um Streubesitz bereinigter Index für ein globales Universum aus börsengehandelten Unternehmen mit geringer und mittlerer Marktkapitalisierung, die mindestens 50% ihrer Einnahmen mit der Förderung von Gold und/oder Silber erwirtschaften, oder Minen besitzen, mit denen sie potenziell mindestens 50% ihrer Einnahmen mit der Förderung von Gold und/oder Silber erwirtschaften könnten, oder vorwiegend in Gold oder Silber investieren.

3Der ISM Purchasing Managers‘ Index (PMI) ist ein vielbeachteter Frühindikator für die US-Konjunkturentwicklung, der auf einer Umfrage zur aktuellen Geschäftslage unter Einkaufsmanagern in mehr als 300 Unternehmen im verarbeitenden Gewerbe basiert. Der Index bildet die monatlichen Veränderungen des Produktionsniveaus ab.

4Der U.S. Dollar Index (DXY) spiegelt den allgemeinen internationalen Wert des US-Dollar wider. Hierfür wird der Durchschnitt des US-Dollar-Wechselkurses zu sechs großen internationalen Währungen ermittelt.

5Der S&P 500®Index (SPXT) ist ein marktkapitalisierungsgewichteter US-Börsenindex, der sich aus 500 großen Unternehmen zusammensetzt, die an der NYSE oder der NASDAQ notiert sind.

6Pew Research Center, „Fewer Americans view deficit reduction as a top priority as the nation’s red ink increases“ (20. Februar 2019). Abgerufen am 2. Juli 2019.

7Bloomberg, „A $1 Trillion Powder Keg Threatens the Corporate Bond Market“ (11. Oktober 2018). Abgerufen am 2. Juli 2019.

Wichtige Hinweise

Ausschließlich zu Informations- und/oder Werbezwecken.

Diese Informationen stammen von VanEck (Europe) GmbH, die von der nach niederländischem Recht gegründeten und bei der niederländischen Finanzmarktaufsicht (AFM) registrierten Verwaltungsgesellschaft VanEck Asset Management B.V. zum Vertrieb der VanEck-Produkte in Europa bestellt wurde. Die VanEck (Europe) GmbH mit eingetragenem Sitz unter der Anschrift Kreuznacher Str. 30, 60486 Frankfurt, Deutschland, ist ein von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) beaufsichtigter Finanzdienstleister. Die Angaben sind nur dazu bestimmt, Anlegern allgemeine und vorläufige Informationen zu bieten, und sollten nicht als Anlage-, Rechts- oder Steuerberatung ausgelegt werden. Die VanEck (Europe) GmbH und ihre verbundenen und Tochterunternehmen (gemeinsam „VanEck“) übernehmen keine Haftung in Bezug auf Investitions-, Veräußerungs- oder Retentionsentscheidungen, die der Investor aufgrund dieser Informationen trifft. Die zum Ausdruck gebrachten Ansichten und Meinungen sind die des Autors bzw. der Autoren, aber nicht notwendigerweise die von VanEck. Die Meinungen sind zum Zeitpunkt der Veröffentlichung aktuell und können sich mit den Marktbedingungen ändern. Bestimmte enthaltene Aussagen können Hochrechnungen, Prognosen und andere zukunftsorientierte Aussagen darstellen, die keine tatsächlichen Ergebnisse widerspiegeln. Es wird angenommen, dass die von Dritten bereitgestellten Informationen zuverlässig sind. Diese Informationen wurden weder von unabhängigen Stellen auf ihre Korrektheit oder Vollständigkeit hin geprüft noch können sie garantiert werden. Alle genannten Indizes sind Kennzahlen für übliche Marktsektoren und Wertentwicklungen. Es ist nicht möglich, direkt in einen Index zu investieren.

Alle Angaben zur Wertentwicklung beziehen sich auf die Vergangenheit und sind keine Garantie für zukünftige Ergebnisse. Anlagen sind mit Risiken verbunden, die auch einen möglichen Verlust des eingesetzten Kapitals einschließen können. Sie müssen den Verkaufsprospekt und die KID lesen, bevor Sie eine Anlage tätigen.

Ohne ausdrückliche schriftliche Genehmigung von VanEck ist es nicht gestattet, Inhalte dieser Publikation in jedweder Form zu vervielfältigen oder in einer anderen Publikation auf sie zu verweisen.

© VanEck (Europe) GmbH

Verwandte Einblicke

Related Insights

18 April 2024

20 März 2024

18 April 2024

20 März 2024