Hält Gold noch weitere Überraschungen bereit?

22 Oktober 2019

Konsolidierung zeichnet sich ab, aber Risiken werden größer

Seit Juni verzeichnete der Goldpreis einen unablässigen Anstieg um über 250 USD pro Unze auf ein Sechsjahreshoch von 1.557 USD am 4. September, bevor er den Rest des Septembers damit zubrachte, sich um das Niveau von 1.500 USD zu konsolidieren. Der Goldpreis fand am 12. September Unterstützung, als die Europäische Zentralbank (EZB) mit der US-Notenbank (Fed) in einer monetären Kehrtwende in der ultralockeren Geldpolitik zusammenging, indem sie ankündigte, die neun Monate vorher beendeten Anleihenkäufe erneut aufzunehmen. Die EZB senkte den Einlagenzins auf minus 0,5 % und wird ab November Papiere im Wert von 20 Mrd. EUR kaufen, um eine Rezession in der Eurozone zu vermeiden. Außerdem wurde Gold durch einen Raketen- und Drohnenangriff auf eine große saudische Ölraffinerie unterstützt, der 5% der weltweiten Ölversorgung lahmlegte.

Systemisches Risiko tauchte auf, als dem Overnight-Repo-Markt die Liquidität fehlte, um das Zusammentreffen einer Körperschaftsteuerzahlung mit der Abwicklung einer Staatsanleihenauktion des US-Finanzministeriums am 17. September zu bewältigen. Banken weigerten sich, Kredite zu vergeben, da die Repo-Zinssätze tendenziell bis zu 10 % betrugen, und die Fed war daher gezwungen, Milliarden von Dollar in das Finanzsystem einzuschießen, um den Druck zu verringern. Die Bankregeln nach der Krise, der unersättliche Appetit des Finanzministeriums auf Bargeld und das Management der Billionen von Dollars an bilanzierten Wertpapieren bei der Fed führten zu unbeabsichtigten Folgen, die vorerst geklärt sind. Es stellt sich jedoch die Frage, wie sich die Finanzmärkte unter einer weniger gutartigen Vielfalt von systemischem Stress verhalten werden.

Der Goldpreis wurde in Grenzen gehalten, da sich die Handelsbeziehungen mit China etwas entspannten, als die beiden Seiten Gespräche im Oktober vereinbarten. Gold sah sich weiterem Gegenwind ausgesetzt, als der S&P 500[1] am 19. September um Haaresbreite sein Allzeithoch verfehlte und der US-Dollar-Index (DXY)[2] am 30. September zu einem neuen 28-Monatshoch tendierte. Wir fragen uns, wer in US-Vermögenswerte investiert, inmitten des ganzen Amtsenthebungschaos, des systemischen Stresses und der steuerlichen Verantwortungslosigkeit. Vielleicht haben die Computer wirklich die Macht übernommen.

Der Goldmarkt zeigte sich bis zum 30. September robust, als die Dollarstärke das Metall zu erdrücken schien. Wir haben uns gefragt, ob eine Zwischenkorrektur des Goldpreises bei 1.500 USD oder auf höheren Niveaus erfolgen würde. Wir haben jetzt die Antwort, da Gold im September um 47,91 USD (3,2 %) auf 1.472,39 USD gefallen ist, und es sieht so aus, als würde sich der Oktober zu einem Monat der Korrektur entwickeln. Goldwerte gaben auch nach: Der NYSE Arca Gold Miners Index (GDM)[3] fiel um 10,0 % und der MVIS Global Junior Gold Miners Index (MVGDXJ)[4] um 11,2 %.

Gold übertrifft weiterhin die Erwartungen

Die Aufwärtsbewegung der Goldpreise in diesem Jahr hat die meisten Anleger bisher überrascht. Es gab starke Zuflüsse bei den börsengehandelten Edelmetallprodukten (ETPs), aber bei Goldaktienfonds haben wir in der Praxis wenige Zuflüsse gesehen. Für viele geht diese Bewegung auf die erste Jahreshälfte 2016 zurück, als der Goldpreis um 260 USD stieg und sich der GDM verdoppelte. Die Bewegung von 2016 setzte sich jedoch nicht fort. Gold und Goldaktien gaben nach und bewegten sich dann drei Jahre lang kaum. Aktienanleger sind inzwischen verständlicherweise vorsichtig und zögern, sich zu engagieren. Da die Korrektur nun in Bewegung ist, sieht es so aus, als würden wir bald herausfinden, ob 2019 ein weiteres Strohfeuer oder der Beginn einer neuen Hausse war. Das makroökonomische Umfeld ist heute viel unterstützender als 2016. Sowohl die wirtschaftliche Expansion als auch die allgemeine Aktienhausse sind mittlerweile die längsten seit dem Bestehen von Aufzeichnungen. Das globale Wachstum verlangsamt sich grundlegend. Die realen Zinsen sind gesunken und dürften auf absehbare Zeit weiter sinken. Negativ verzinste Anleihen haben weltweit astronomische 15 Bio. USD erreicht und nehmen zu. Die „Global Leadership“ scheint immer schlechter zu werden.

Vor 2019 lag die obere Widerstandslinie für Gold bei 1.365 USD. Sobald der obere Widerstand gebrochen ist, wird er oft zur unteren Unterstützung. Daher könnte Gold bei der aktuellen Korrektur bis auf 1.365 USD nachgeben und dennoch einen starken Aufwärtstrend beibehalten. Es ist ebenfalls möglich, dass sich Gold auf höheren Niveaus konsolidieren könnte, z. B. im Bereich von 1.400 bis 1.450 USD. Diese Korrektur kann innerhalb eines Monats erfolgen oder bis zum Jahresende andauern. Während wir die Details erst im Nachhinein kennen werden, deuten die starken makroökonomischen Treiber darauf hin, dass diese Korrektur nur eine Bodenwelle und nicht die Endstation sein wird. Angesichts der Entwicklung von Gold im bisherigen Jahresverlauf werden wir auch nicht überrascht sein, wenn unsere Erwartungen weiterhin übertroffen werden.

Kapitaldisziplin als willkommene Überraschung

Wir haben im September am Denver Gold Forum teilgenommen und uns mit einer Reihe von Unternehmen getroffen. Trotz der hohen Goldpreise gab es keine Euphorie und die allgemeine Botschaft war eine von soliden Geschäftsgrundlagen. Wir fragten jeden Produzenten, den wir trafen, wie er mit den großzügigen Cashflows umgehen würde, die er in diesem Jahr und möglicherweise darüber hinaus erzielen würde. Einige planen einen weiteren Schuldenabbau, während andere über eine angemessene Dividendenpolitik nachdenken. Wir gehen davon aus, dass die Explorationsbudgets zunehmen werden und einige Reinvestitionen in die Aufrechterhaltung des Geschäftsbetriebs getätigt werden. Unternehmen gehen davon aus, dass sie die Kosten durch die Einhaltung von Cutoff-Graden (diese bestimmen, ab welchem Mindestgehalt des Rohstoffs im Gestein das Erz in die Ressourcenschätzung eingeht) begrenzen und weiterhin einen Preis von 1.200 USD für die Planung ihrer Aktivitäten verwenden werden. Wir gehen daher davon aus, dass die Gewinnspannen mit dem Goldpreis steigen könnten.

Priorität wurde auf organisches Wachstum durch Ausbau von Brachflächen und/oder die Verlängerung der Nutzungsdauer von Reserven gesetzt. Unternehmen sprachen nicht von Expansionen durch Fusionen und Übernahmen oder große Greenfield-Entwicklungen. Dies waren die Hauptquellen der Wertvernichtung im letzten Haussezyklus, als Unternehmen für Übernahmen zu viel bezahlten und Besitztümer schufen, die zu viel Kapital benötigten. Da der Goldpreis von 1.500 USD noch jung ist, wird der eigentliche Test auf dem nächsten Denver Gold Forum stattfinden. Wenn der Goldpreis weiterhin hoch bleibt und Unternehmen weiterhin eine starke Kapitaldisziplin bei gleichzeitiger Kostendämpfung an den Tag legen, werden wir sehr zufriedene Investoren sein.

Die Top-Produzenten von Gold präsentieren beeindruckende Entwicklungen

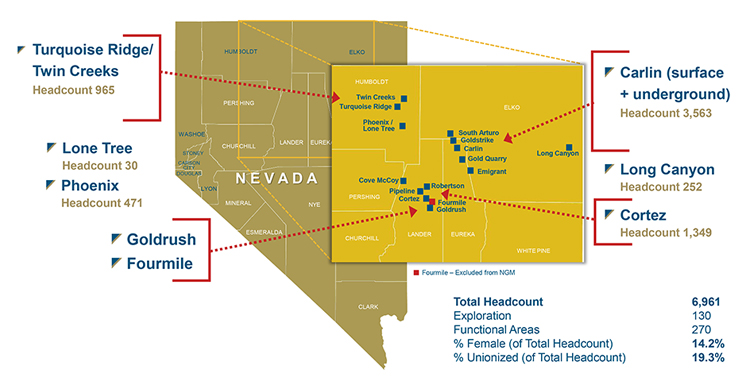

Nach einer Woche mit zahlreichen Treffen im Denver Gold Forum und dem Precious Metals Summit reisten wir nach Nord-Nevada, um an der ersten Analystentour der Nevada Gold Mines (NGM) teilzunehmen, dem im Juli gegründeten Joint Venture (JV) zwischen Barrick (61,5 %) und Newmont (38,5 %). Barrick ist der Betreiber und leitete die dreitägige Tour, die den größten Teil der Tätigkeiten von NGM abdeckte. Die Karte zeigt, dass NGM drei große Minenzentren hat: Carlin, Cortez und Turquiose Ridge/Twin Creeks. Die drei Zentren sind etwa eine bis zwei Autostunden voneinander entfernt. Jede verfügt über Tagebau und Tiefbaugruben und mehrere Verarbeitungsanlagen, die in der Lage sind, eine Vielzahl von Erzarten zu behandeln.

Quelle: Barrick

Barrick verkündete eine erste, fünfjährige Produktionsprognose von 3,5 bis 3,8 Millionen Unzen pro Jahr, was NGM zu einem der größten Goldproduzenten der Welt macht. Unserer Meinung nach sollte die oberirdische, mit Bohrlöchern versehene Fläche (Footprint) mehrerer hochwertiger, unterirdischer Lagerstätten es den Unternehmen ermöglichen, dieses Produktionsniveau für mindestens zehn Jahre aufrechtzuerhalten. Der beeindruckendste Aufwärtstrend ist aus unserer Sicht durch die Goldrush- und Fourmile-Lagerstätten bei Cortez bedingt. Goldrush verfügt über eine hochwertige Ressource von 14,3 Millionen Unzen und es ist geplant, 2022 mit dem Abbau zu beginnen. Fourmile ist eine Barrick-Lagerstätte neben Goldrush, die wahrscheinlich irgendwann an NGM verkauft wird. Die Fourmile-Ressource beträgt nur 700.000 Unzen, aber die jüngsten Bohrergebnisse deuten darauf hin, dass sie letztlich mit Goldrush in der Größe konkurrieren könnte.

Barrick hat bei NGM einen großen Wandel in der Unternehmenskultur vollzogen. Manche Management-Ebenen wurden eliminiert, indem der Fokus auf die wichtigsten Führungskräfte verlagert wurde. Silos wurden abgerissen und abteilungsübergreifende Kommunikation, Problemlösung, Ideenfindung und Rentabilität treiben das Unternehmen voran. Die Geowissenschaften haben an Bedeutung gewonnen, um bessere, effizientere Minen und Verarbeitungsalternativen zu schaffen. Ein aggressives Explorationsprogramm sollte zu mehr Goldfunden führen. Ein Motto des Unternehmens ist „Streng leiten, Schwächen aufdecken, Schwächen beheben“.

Die Veränderungen in Management und Kultur haben zu Fluktuation und Anpassungsbedarf geführt. Wir haben jedoch festgestellt, dass Barrick ein Team schmiedet, das technisch überragend ist, zusammenarbeitet und begeistert ist – eine Belegschaft, die Nevada von einem alten, müden Bergbaustandort zu einem lebendigen Effizienzmodell machen wird. Bisher halten wir die gefundenen, operativen Synergien für beeindruckend. In diesem Jahr hat NGM Einsparungen in Höhe von 240 Mio. USD durch integrierte Planung, in der Lieferkette und im Transport sowie bei den allgemeinen und administrativen Kosten realisiert. Während wir die Carlin-Betriebe besichtigten, in denen sich der größte Teil der Verarbeitungskapazität befindet, konnten wir aus erster Hand erfahren, wie Umschlagsgeräte, die Verwaltung von Lagerbeständen, der Transport von Erzen und die Verarbeitungsmöglichkeiten im JV effizienter geworden sind. Letztendlich will das Unternehmen weitere 240 Mio. USD an Einsparungen erzielen.

-----------------------------------------------------------------------

Alle Gewichtungen von Unternehmen, Sektoren und Subbranchen zum 30. September 2019, sofern nicht anders angegeben.

[1] Der S&P 500 Index misst die Aktienperformance von 500 großen, börsennotierten Unternehmen in den USA und deckt etwa 80 % der verfügbaren Marktkapitalisierung ab.

[2] Der US-Dollar-Index (DXY) gibt den allgemeinen internationalen Wert des US-Dollar an, indem er die Wechselkurse zwischen dem US-Dollar und den sechs wichtigsten Währungen der Welt mittelt.

[3] Der NYSE Arca Gold Miners Index (GDMNTR) ist ein modifizierter, nach Marktkapitalisierung gewichteter Index, der sich aus börsennotierten Unternehmen zusammensetzt, die hauptsächlich in der Goldgewinnung tätig sind.

[4] Der MVIS Global Junior Gold Miners Index (MVGDXJTR) ist ein regelbasierter, modifizierter, nach Marktkapitalisierung gewichteter, um den Streubesitz bereinigter Index, der sich aus einem globalen Universum von börsennotierten kleinen und mittleren Unternehmen zusammensetzt, die mindestens 50 % ihrer Einnahmen aus dem Gold- und/oder Silberbergbau erzielen, Grundeigentum halten, das das Potenzial hat, im Entwicklungsstadium mindestens 50 % der Einnahmen des Unternehmens aus dem Gold- oder Silberbergbau zu erzielen, oder hauptsächlich in Gold oder Silber investieren.

Wichtige Hinweise

Ausschließlich zu Informations- und/oder Werbezwecken.

Diese Informationen stammen von VanEck (Europe) GmbH, die von der nach niederländischem Recht gegründeten und bei der niederländischen Finanzmarktaufsicht (AFM) registrierten Verwaltungsgesellschaft VanEck Asset Management B.V. zum Vertrieb der VanEck-Produkte in Europa bestellt wurde. Die VanEck (Europe) GmbH mit eingetragenem Sitz unter der Anschrift Kreuznacher Str. 30, 60486 Frankfurt, Deutschland, ist ein von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) beaufsichtigter Finanzdienstleister. Die Angaben sind nur dazu bestimmt, Anlegern allgemeine und vorläufige Informationen zu bieten, und sollten nicht als Anlage-, Rechts- oder Steuerberatung ausgelegt werden. Die VanEck (Europe) GmbH und ihre verbundenen und Tochterunternehmen (gemeinsam „VanEck“) übernehmen keine Haftung in Bezug auf Investitions-, Veräußerungs- oder Retentionsentscheidungen, die der Investor aufgrund dieser Informationen trifft. Die zum Ausdruck gebrachten Ansichten und Meinungen sind die des Autors bzw. der Autoren, aber nicht notwendigerweise die von VanEck. Die Meinungen sind zum Zeitpunkt der Veröffentlichung aktuell und können sich mit den Marktbedingungen ändern. Bestimmte enthaltene Aussagen können Hochrechnungen, Prognosen und andere zukunftsorientierte Aussagen darstellen, die keine tatsächlichen Ergebnisse widerspiegeln. Es wird angenommen, dass die von Dritten bereitgestellten Informationen zuverlässig sind. Diese Informationen wurden weder von unabhängigen Stellen auf ihre Korrektheit oder Vollständigkeit hin geprüft noch können sie garantiert werden. Alle genannten Indizes sind Kennzahlen für übliche Marktsektoren und Wertentwicklungen. Es ist nicht möglich, direkt in einen Index zu investieren.

Alle Angaben zur Wertentwicklung beziehen sich auf die Vergangenheit und sind keine Garantie für zukünftige Ergebnisse. Anlagen sind mit Risiken verbunden, die auch einen möglichen Verlust des eingesetzten Kapitals einschließen können. Sie müssen den Verkaufsprospekt und die KID lesen, bevor Sie eine Anlage tätigen.

Ohne ausdrückliche schriftliche Genehmigung von VanEck ist es nicht gestattet, Inhalte dieser Publikation in jedweder Form zu vervielfältigen oder in einer anderen Publikation auf sie zu verweisen.

© VanEck (Europe) GmbH

Verwandte Einblicke

Related Insights

18 April 2024

20 März 2024

18 April 2024

20 März 2024