Bienvenue chez VanEck

Sélectionnez le type d’investisseur

17 février 2026

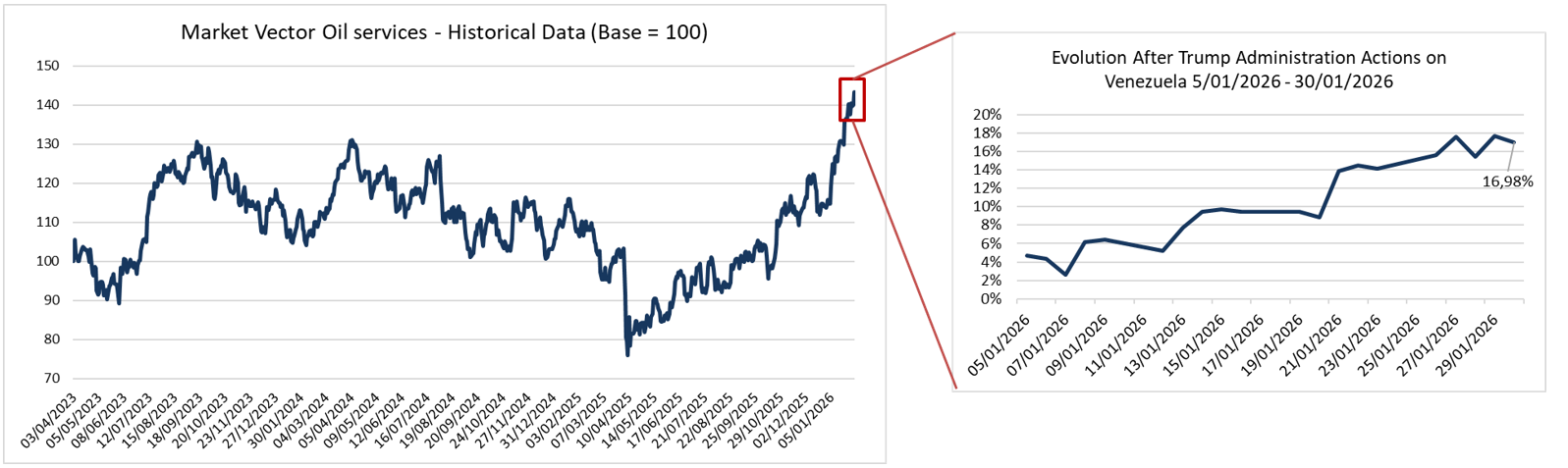

À la suite d’informations sur l’évolution de la situation politique au Venezuela le 3 janvier, des responsables américains ont annoncé une opération militaire et décrit des plans potentiels concernant le secteur pétrolier du pays1. Depuis lors, les cours des actions des sociétés américaines de services pétroliers chargées de la remise en état des champs pétrolifères en difficulté ont fortement augmenté. L’avenir de l’industrie pétrolière vénézuélienne reste incertain, malgré l’intérêt des entreprises pour le marché local et la volonté des États-Unis d’investir dans l’économie locale.

Le cours de l’indice MarketVector™ U.S. Listed Oil Services 10% Capped (MVOICTR), qui suit les 25 principales actions du secteur, a progressé de 21,62 %2au cours du dernier mois (janvier 2026).

Performance des services pétroliers aux États-Unis

Bloomberg. (31 janvier 2026). Performance de l’indice MarketVector™ U.S. Listed Oil Services 10 % Capped Index - indexé à 100.

Les performances passées ne sont pas un indicateur fiable des résultats futurs. Les rendements des investissements et la valeur du capital peuvent fluctuer, de sorte que les actions des investisseurs, lorsqu’elles sont vendues, peuvent avoir une valeur supérieure ou inférieure à leur coût d’origine.

Ces variations de cours suggèrent que les investisseurs pourraient considérer que les sociétés de services pétroliers sont bien positionnées pour tirer parti des appels rapportés du président Trump en faveur d’un plan de 100 milliards de dollars de dépenses d’investissement3au Venezuela.

Plusieurs grandes sociétés de services pétroliers ont une expérience opérationnelle dans des juridictions politiquement complexes et ont manifesté leur intérêt pour d’éventuels projets futurs. En particulier, Olivier Le Peuch, PDG de la plus grande société de services pétroliers SLB, a récemment déclaré qu’il était confiant dans la possibilité d’accroître rapidement ses activités dans des conditions favorables4, tandis que le PDG de sa rivale Halliburton a déclaré qu’il avait l’intention d’entrer rapidement sur le marché5.

L’industrie pétrolière et gazière est fréquemment soumise aux aléas de la géopolitique. À maintes reprises, les guerres et les escarmouches militaires, même mineures, ont provoqué une flambée des prix du pétrole et du gaz, par crainte d’une interruption des approvisionnements vitaux pour l’économie mondiale.

Plus récemment, lors de la guerre de 12 jours entre Israël et l’Iran en juin 2025, le prix du pétrole brut Brent a grimpé de 22 % avant de diminuer6. Plus significativement, dans les deux semaines qui ont suivi l’invasion de l’Ukraine par la Russie en 2022, les prix du pétrole, du charbon et du gaz ont augmenté respectivement d’environ 40 %, 130 % et 180 %7.

Si l’on remonte à la guerre du Golfe en 1990, le prix du pétrole brut Brent a plus que doublé, passant d’environ 15 dollars le baril avant l’invasion du Koweït par l’Irak à 41 dollars en 1991, avant de se tasser8.

Mais ce qui est différent dans l’affaire du Venezuela, c’est que les prix du pétrole sont restés relativement stables. Le prix du Brent a commencé l’année à environ 60 dollars le baril9, atteignant brièvement 62 dollars les jours suivants10. Il a ensuite encore progressé pour atteindre environ 65 $11, mais cette hausse a coïncidé avec des déclarations de l’administration américaine concernant une possible intervention en Iran.

La raison pour laquelle les marchés ont ignoré la possibilité d’une interruption du pétrole vénézuélien est que celui-ci ne représente plus qu’une faible proportion de l’approvisionnement mondial, les infrastructures étant tombées en ruine. Bien qu’il dispose des plus grandes réserves prouvées de pétrole de tous les pays, le Venezuela a produit environ 900 000 barils par jour en 2025, contre 2 millions il y a 10 ans et un pic de 3,5 millions à la fin des années 199012.

Les sociétés de services pétroliers pourraient jouer un rôle clé dans la réparation des installations pétrolières existantes et le forage de nouveaux puits. Elles occupent une place centrale dans une industrie pétrolière divisée en trois segments : amont, midstream et aval. Le segment amont couvre l’exploration et la production ; le segment intermédiaire se concentre sur la logistique et le stockage ; le segment aval couvre le traitement et le raffinage du pétrole brut pour produire de l’essence, du diesel, du carburéacteur, du mazout de chauffage, etc.

Les sociétés de services pétroliers opèrent principalement dans le segment amont. Elles travaillent en partenariat avec les principales sociétés d’exploration et de production, en fournissant des équipements spécialisés, des technologies et du personnel pour la recherche, le forage et la production de pétrole et de gaz. Certains proposent également des activités intermédiaires, par exemple en soutenant la construction et l’entretien des pipelines.

Cependant, rien ne garantit que les grandes compagnies pétrolières américaines disposées à financer la restauration de la production pétrolière du Venezuela soient réellement prêtes à le faire. Le Venezuela a l’habitude de saisir les actifs des compagnies pétrolières internationales, ce qui signifie qu’elles chercheront probablement à obtenir des garanties juridiques et financières de la part du gouvernement américain13.

Même si l’avenir du secteur pétrolier vénézuélien reste incertain, les sociétés de services pétroliers sont au cœur d’un mouvement visant à accroître l’efficacité de l’extraction du pétrole et du gaz dans le monde entier. Ils utilisent des équipements et des technologies spécialisés pour améliorer l’efficacité opérationnelle.

De plus, elles ont régulièrement amélioré leur efficacité financière et leur résistance. Au cours des quatre dernières années, elles ont réduit leur levier financier et amélioré leur rentabilité. Dans les graphiques ci-dessous, le ratio dette/capital montre comment l’effet de levier a diminué depuis le début de la décennie. De même, le graphique de la marge nette indique une rentabilité plus élevée dans l’ensemble du secteur.

Les discussions autour d’un éventuel retour des compagnies pétrolières américaines au Venezuela se sont intensifiées. Si cela devait se produire, les sociétés de services pétroliers pourraient jouer un rôle en aidant leurs partenaires à rétablir les niveaux de production. L’évolution récente du cours des actions peut refléter les attentes des investisseurs en matière d’activité accrue.

Cependant, il peut y avoir d’autres raisons pour lesquelles les investisseurs envisagent de s’exposer aux sociétés de services pétroliers : Leur expérience en matière d’amélioration de l’efficacité – à la fois dans les opérations pétrolières et gazières et dans leurs propres performances financières.

Le secteur des services pétroliers est très cyclique et sensible aux prix du pétrole et du gaz, aux dépenses d’investissement des sociétés d’exploration et de production, ainsi qu’aux développements géopolitiques et réglementaires, qui peuvent être à l’origine d’une forte volatilité.

1 Martin, E., Drozdiak, N., & McBride, C. (3 janvier 2026). Grève contre le Venezuela : How U.S. took Maduro. Bloomberg.

2 Bloomberg L.P. (2026). MarketVector™ U.S. Listed Oil Services 10 % Capped Index (MVOICTR).

3 Trump seeks $100bn for Venezuela oil, but Exxon boss says country ‘uninvestable’ (? janvier 2026). BBC News.

4 Somasekhar, A., & Dhumal, T. (2026, 23 janvier). La société américaine de services pétroliers SLB affirme pouvoir accroître rapidement ses activités au Venezuela. Reuters.

5 Ft.com. 15 janvier 2026. Halliburton s’attend à un retour rapide au Venezuela et minimise les risques.

6 Portland Fuel. (2026, janvier). Rapport sur le marché de l’énergie : January 2026.

7 Adolfsen, J. F., Kuik, F., Lis, E. M., & Schuler, T. (2022). L’impact de la guerre en Ukraine sur les marchés de l’énergie de la zone euro (Bulletin économique de la BCE, numéro 4/2022). Banque centrale européenne.

8 Ristanovic, A. (2020, juin). Les principaux krachs pétroliers de l’histoire. O&E Online.

9 Agence France-Presse. (5 janvier 2026). Oil prices fall after U.S. ousts Venezuela’s Maduro. Gulf News.

10 Khan, S. (2025, 22 décembre). Oil settles higher on risk of disruptions to Venezuela, Russia supply. Global Banking & Finance Review.

11 Khan, S. A. (2026, 23 janvier). Le prix du Brent rebondit vers 65 dollars suite à l’avertissement de Trump sur l’Iran et à la panne au Kazakhstan. TechStock².

12 McDermott, D., Rats, M., Laetsch, J., Kutz, D., Lin, H., Do, S., Latran, J. W., Kenny, J. M., & Warden, Z. C. (2026, 5 janvier). Venezuela in transition – quantifying the impacts.

13 Ft.com. 9 janvier 2026. Le géant pétrolier américain Exxon/Mobil déclare à Donald Trump que le Venezuela n’est pas investissable.

INFORMATIONS IMPORTANTES

Il s’agit d’une communication marketing.

Ces informations proviennent de VanEck (Europe) GmbH, qui est autorisée en tant qu’entreprise d’investissement de l’EEE en vertu de la directive sur les marchés d’instruments financiers (« MiFiD »). Le siège social de VanEck (Europe) GmbH est situé à Kreuznacher Str. 30, 60486 Francfort, Allemagne, et a été nommé distributeur des produits VanEck en Europe par la société de gestion, VanEck Asset Management B.V. ("ManCo »), de droit néerlandais et enregistrée auprès de l’Autorité néerlandaise des marchés financiers (AFM).

Ce matériel est uniquement destiné à fournir des informations générales et préliminaires et ne constitue pas un conseil d’investissement, juridique ou fiscal. VanEck (Europe) GmbH et ses sociétés associées et affiliées (dénommées conjointement « VanEck ») n’assument aucune responsabilité quant à toute décision d’investissement, de désinvestissement ou de conservation prise sur la base de ces informations. Toute la documentation pertinente doit être consultée au préalable.

Les vues et opinions exprimées sont celles des auteurs mais pas nécessairement celles de VanEck. Les opinions sont actuelles à la date de publication et sont susceptibles de changer en fonction des conditions du marché. Les informations fournies par des sources tierces sont considérées comme fiables, mais leur exactitude et leur exhaustivité n’ont pas été vérifiées de manière indépendante et ne peuvent être garanties.

L’indice MarketVector™ U.S. Listed Oil Services 10 % Capped Index est la propriété exclusive de MarketVector Indexes GmbH (une filiale en propriété exclusive de Van Eck Associates Corporation), qui a passé un contrat avec Solactive AG pour maintenir et calculer l’indice. Solactive AG met tout en œuvre pour s’assurer du calcul adéquat de l’Indice. Quelles que soient ses obligations envers MarketVector Indexes GmbH (" MarketVector "), Solactive AG n’est pas tenue de signaler les erreurs dans l’indice à des tiers. L'ETF de VanEck n’est pas parrainé, approuvé, vendu ou promu par MarketVector, et MarketVector n’émet aucune opinion quant au bien-fondé d’un investissement dans l'ETF. Il n'est pas possible d'investir directement dans un indice.

L’investissement est soumis à des risques, y compris de perte en capital. Pour tout terme technique non familier, veuillez vous reporter au Glossaire ETF | VanEck.

Aucune partie de ce document ne peut être reproduite sous quelque forme que ce soit, ou référencée dans une autre publication, sans l'autorisation écrite expresse de VanEck.

© VanEck (Europe) GmbH

À des fins d’information et de publicité uniquement.

Ces informations proviennent de VanEck (Europe) GmbH qui a été désignée comme distributeur des produits VanEck en Europe par la société de gestion VanEck Asset Management B.V., de droit néerlandais et enregistrée auprès de l’Autorité néerlandaise des marchés financiers (AFM). VanEck (Europe) GmbH, dont le siège social est situé Kreuznacher Str. 30, 60486 Francfort, Allemagne, est un prestataire de services financiers réglementé par l’Autorité fédérale de surveillance financière en Allemagne (BaFin). Les informations sont uniquement destinées à fournir des informations générales et préliminaires aux investisseurs et ne doivent pas être interprétées comme des conseils d’investissement, juridiques ou fiscaux. VanEck (Europe) GmbH et ses sociétés associées et affiliées (ensemble « VanEck ») n’assument aucune responsabilité en ce qui concerne toute décision d’investissement, de cession ou de rétention prise par l’investisseur sur la base de ces informations. Les points de vue et opinions exprimés sont ceux du ou des auteurs, mais pas nécessairement ceux de VanEck. Les avis sont à jour à la date de publication et sont susceptibles d’être modifiés en fonction des conditions du marché. Certains énoncés contenus dans les présentes peuvent constituer des projections, des prévisions et d’autres énoncés prospectifs qui ne reflètent pas les résultats réels. Les informations fournies par des sources tierces sont considérées comme fiables et n’ont pas été vérifiées de manière indépendante pour leur exactitude ou leur exhaustivité et ne peuvent être garanties. Tous les indices mentionnés sont des mesures des secteurs et des performances du marché commun. Il n’est pas possible d’investir directement dans un indice.

Toutes les informations sur le rendement sont historiques et ne garantissent pas les résultats futurs. L’investissement est soumis à des risques, y compris la perte possible du capital. Vous devez lire le Prospectus et le DICI avant d’investir.

Aucune partie de ce matériel ne peut être reproduite sous quelque forme que ce soit, ou mentionnée dans toute autre publication, sans l’autorisation écrite expresse de VanEck.

© VanEck (Europe) GmbH

17 mars 2026

16 mars 2026

20 janvier 2026

15 janvier 2026

17 mars 2026

16 mars 2026

20 janvier 2026

15 janvier 2026