Welkom bij VanEck

Selecteer beleggerscategorie

05 augustus 2020

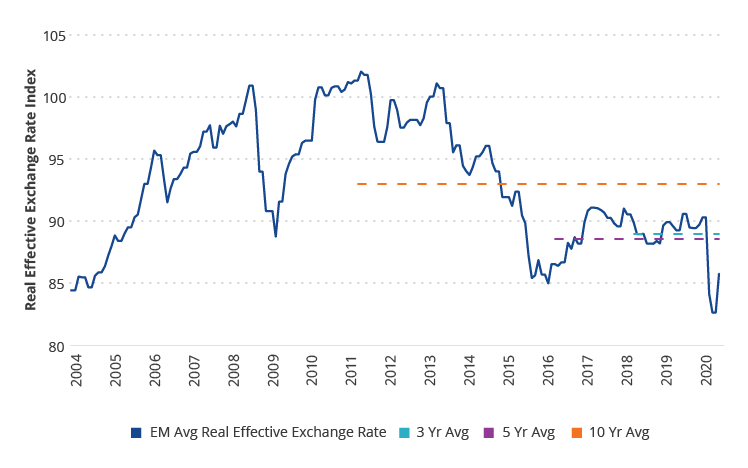

Valuta's van opkomende landen daalden dit jaar scherp ten opzichte van de dollar en kwamen dicht in de buurt van historische dieptepunten. Ze bereikten in maart het laagste punt van het jaar met een verlies van 15%, maar veerden daarna weer op. Op 27 juli 2020 bedroeg het verlies op obligaties uit opkomende markten in lokale valuta's echter nog steeds ongeveer 9% over het jaar tot dan toe. Daarmee werd het positieve rendement als gevolg van lokale rentetarieven meer dan tenietgedaan. We verwachten dat valuta's van opkomende landen voor de rest van het jaar de meest prominente aanjager van rendementen zullen zijn. En hoewel er nog de nodige volatiliteit in het verschiet ligt, vinden we dat er veel voor te zeggen is om strategisch in te zetten op herstel van valuta's van opkomende landen. Helaas is het echter vrijwel onmogelijk om daarbij goed te timen. Recente technische zwakte van de dollar ten opzichte van valuta's van ontwikkelde landen kan er ook voor zorgen dat valuta's van opkomende markten vanuit technisch perspectief aantrekkelijk zijn. En vanwege hun yields kunnen obligaties uit opkomende markten in lokale valuta's een aantrekkelijke beleggingscategorie zijn.

Bron: VanEck en J.P. Morgan per 30 juni 2020. De 'EM Avg Real Effective Exchange Rate' heeft betrekking op de gemiddelde koers van de valuta van een opkomend land ten opzichte van een index of mandje van andere valuta's.

Een terugkeer naar groei is een voorwaarde voor een langdurig herstel voor valuta's van opkomende landen. In veel opkomende markten hebben beleidsmakers drastische fiscale en monetaire maatregelen getroffen, waaronder het verlagen van rentetarieven en het implementeren van maatregelen in de sfeer van kwantitatieve verruiming. Prioriteit geven aan groei is op korte termijn niet meteen ondersteunend voor valuta's van opkomende landen, maar op lange termijn is het dat wel. Ook het opmerkelijke economische herstel van China kan leiden tot hogere rendementen op valuta's van opkomende landen. Dat heeft te maken met zowel de recente opname van de CNY in de indices voor obligaties uit opkomende markten in lokale valuta's, als met de bredere economische impact op toeleveringsketens en de wereldwijde vraag naar grondstoffen. Het is van belang te beseffen dat centrale banken een breed scala aan conventionele en niet-conventionele instrumenten tot hun beschikking hebben. Sinds februari vond er een sterke uitstroom plaats uit fondsen voor obligaties uit opkomende markten. Maar tekenen van herstel en verbetering van het sentiment kunnen leiden tot een terugstroom, en dat kan extra ondersteuning voor valuta's opleveren.

Er zijn veel risico's die het geschetste scenario in de weg kunnen staan. De belangrijkste zijn een wereldwijde tweede coronagolf en het niet kunnen ontwikkelen van een doeltreffend vaccin. Ook is het mogelijk dat de begrotingssituatie slechter uitpakt dan waar nu al rekening mee wordt gehouden. Een lichtpuntje is dat er ook een natuurlijke aanpassing plaatsvindt wanneer een valuta verzwakt. Hierdoor kan de betalingsbalans van een opkomend land zich stabiliseren en wordt verdere kapitaalvlucht beperkt.

In Amerika zelf zijn er tal van redenen aan te wijzen waarom de dollar aan kracht zal verliezen. Ongekende tekorten en economische krimp maken het hoogst onwaarschijnlijk dat de Amerikaanse rentes in de nabije toekomst zullen stijgen. De Amerikaanse dollar kan verzwakken wanneer buitenlandse beleggers hun vertrouwen in de Amerikaanse dollar verliezen of hun blootstelling gaan diversifiëren. Maar ondanks dergelijke tegenslagen kan de dollar best nog langdurig sterk blijven, omdat we volharden in het geloof dat deze munt nog steeds de veilige haven bij uitstek is. Verder is de dollar voor steun niet alleen afhankelijk van de interne economische positie van de VS, maar evenzeer van externe factoren.

Toch blijven de waarderingen volgens ons extreem laag en we denken dat obligaties in lokale valuta's uit opkomende markten kunnen zorgen voor diversificatie binnen een wereldwijd georiënteerde obligatieportefeuille. De recente dollarzwakte kan ook zijn weerslag krijgen op valuta's van opkomende landen. Tactische of strategische blootstelling aan obligaties in lokale valuta's uit opkomende markten via een ETF kan aantrekkelijk zijn vanwege de lage handelskosten en de hoge liquiditeit. Hoewel de yields wereldwijd afnamen, zien we nu dat de yields van obligaties in lokale valuta's uit opkomende markten weer stijgen ten opzichte van die van staatsobligaties van ontwikkelde landen en ook het yieldverschil met Amerikaanse staatsobligaties nam toe. Ook blijft deze beleggingscategorie aantrekkelijke reële rentes bieden.

Uitsluitend voor informatie- en advertentiedoeleinden.

Deze informatie is afkomstig van VanEck (Europe) GmbH. VanEck (Europe) GmbH is aangesteld als distributeur van VanEck-producten in Europa door VanEck Asset Management B.V., een beheermaatschappij onder Nederlands recht en geregistreerd bij de Nederlandse Autoriteit Financiële Markten (AFM). VanEck (Europe) GmbH, met als vestigingsadres Kreuznacher Str. 30, 60486 Frankfurt, Duitsland, is een financiële dienstverlener die onder toezicht staat van BaFin, de Duitse toezichthouder voor de financiële markten. De informatie is uitsluitend bedoeld om beleggers te voorzien van algemene en voorlopige informatie en mag niet worden opgevat als beleggings-, juridisch of fiscaal advies. VanEck (Europe) GmbH en de aan VanEck (Europe) GmbH verbonden en gelieerde bedrijven (samen "VanEck") wijzen elke aansprakelijkheid van de hand met betrekking tot beslissingen die de belegger op basis van deze informatie neemt ten aanzien van het kopen, verkopen of aanhouden van beleggingen. De visies en meningen die hier worden gegeven, zijn die van de auteur(s) en komen niet noodzakelijkerwijs overeen met die van VanEck. De meningen zijn actueel op de datum van publicatie en kunnen worden aangepast op basis van veranderende marktomstandigheden. Bepaalde verklaringen in deze bijdrage kunnen ramingen, voorspellingen en andere op de toekomst gerichte verklaringen zijn die niet overeenkomen met de werkelijkheid. Wij achten de informatie die afkomstig is van derden, betrouwbaar. Deze informatie is echter niet onafhankelijk gecontroleerd. De nauwkeurigheid en volledigheid ervan kunnen daarom niet worden gegarandeerd. Alle indices die worden vermeld, zijn maatstaven voor het vergelijken van algemene marktsectoren en rendementen. Het is niet mogelijk om rechtstreeks in een index te beleggen.

Alle rendementsgegevens hebben betrekking op het verleden en bieden geen garantie voor toekomstige resultaten. Beleggen brengt risico's met zich mee, waaronder mogelijk verlies van de hoofdsom. Lees het prospectus en de essentiële beleggersinformatie voordat u gaat beleggen.

Niets in dit materiaal mag in welke vorm dan ook worden verveelvoudigd en er mag ook niet naar worden verwezen in andere publicaties zonder de uitdrukkelijke schriftelijke toestemming van VanEck.

© VanEck (Europe) GmbH