Welkom bij VanEck

Selecteer beleggerscategorie

21 april 2026

In april 2026 viert de VanEck Global Real Estate UCITS ETF (TRET) zijn 15-jarig bestaan sinds de oprichting. In die periode heeft de GPR Global 100 Index de Europese staatsschuldencrisis, de COVID-19-pandemie en een verkrappingscyclus van meer dan 3% doorstaan. Wereldwijd is beursgenoteerd vastgoed uitgegroeid tot een marktkapitalisatie van meer dan $2,5 biljoen in meer dan 40 landen, waarbij de Global Property Research General Index over 10 jaar een samengesteld jaarlijks totaalrendement van 4,0% in USD heeft opgeleverd.

| Jaar | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

| Rendement over 12 maanden (%) | 32.06 | 1.12 | 32.26 | 14.96 | -0.11 | -3.79 | 0.23 | 22.58 | -14.72 | 39.21 | -21.13 | 9.05 | 9.44 | -0.19 |

Bron: VanEck, Morningstar. De grafiek geeft het cumulatieve rendement (%) weer op basis van de IW in euro.

Er is inmiddels voldoende bewijs – uit de trackrecord van TRET, institutioneel onderzoek en de beleggingspraktijken van ’s werelds grootste vermogensbeheerders – om de rol te beoordelen die beursgenoteerd vastgoed speelt binnen een gediversifieerde portefeuille. Dit artikel onderzoekt de structurele onderbouwing voor REITs als aanvulling op particulier vastgoed en bekijkt de vooruitzichten voor deze beleggingscategorie.

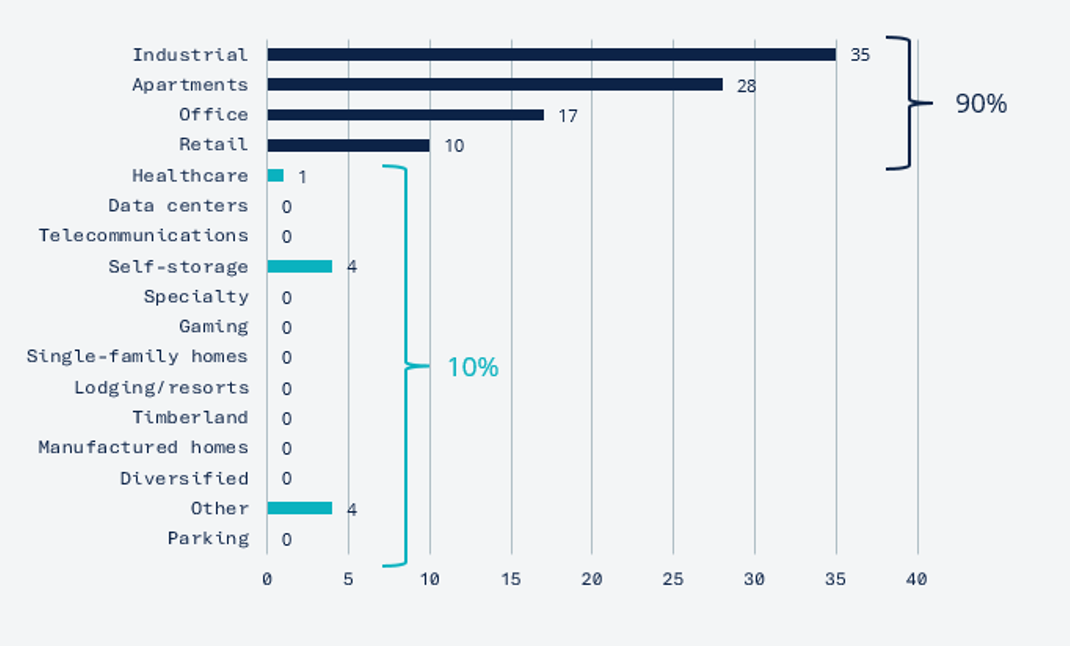

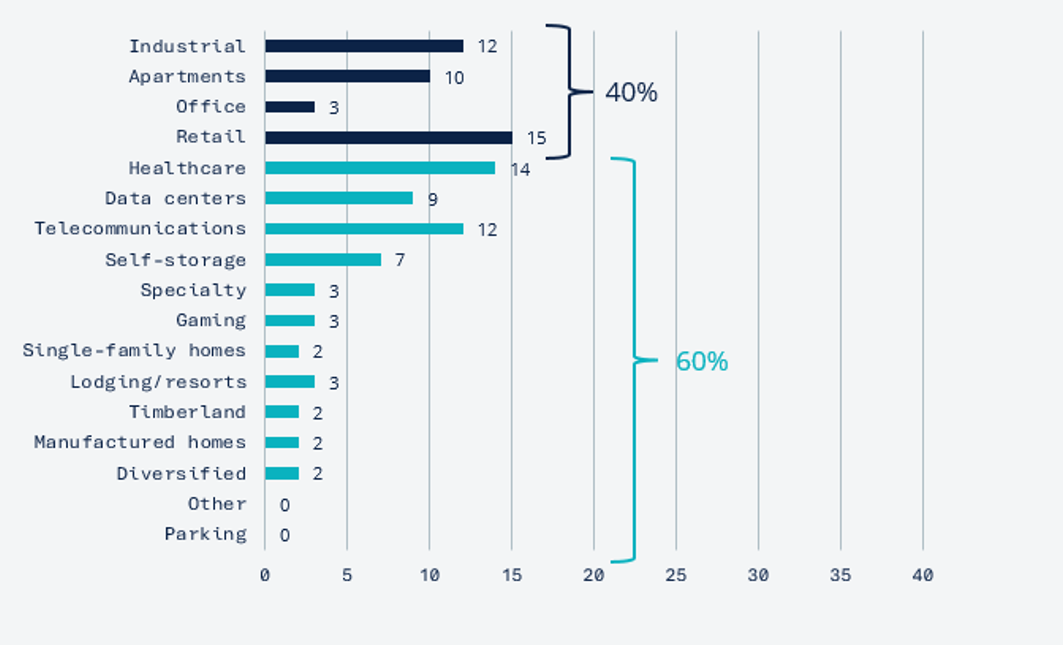

Private beleggingen bieden direct eigendom en volatiliteit die door taxaties wordt afgevlakt; beursgenoteerde fondsen bieden dagelijkse liquiditeit, transparantie en efficiënte herweging. De praktische voordelen van REITs – geen cashdrag, geen lock-up en de mogelijkheid om sector- of geografische blootstelling tactisch te verschuiven – zijn goed bekend bij institutionele beleggers. Norges Bank Investment Management hanteert een verdeling van ongeveer 50:50 tussen privaat en beursgenoteerd vastgoed1, terwijl Nederlandse instellingen zoals Bouwinvest en MN REITs gebruiken als instrument om hun portefeuille te completeren2. Beursgenoteerd vastgoed biedt ook blootstelling aan segmenten die moeilijk toegankelijk zijn via private beleggingen. De ODCE-index heeft ongeveer 90% blootstelling aan industrieel vastgoed, appartementen, kantoren en winkels3, terwijl beursgenoteerd vastgoed ongeveer 60% buiten deze sectoren belegt.

Privaat vastgoed, %

(ODCE)

REITs, %

(FTSE Nareit All Equity)

Bron: NCREIF Open-end Diversified Core Equity eindmarktwaarde per Q1 via NCREIF, FTSE Nareit All Equity Index, aandelenmarktkapitalisatie per 31 maart 2025 via Factset. Resultaten uit het verleden vormen geen indicatie voor toekomstige resultaten.

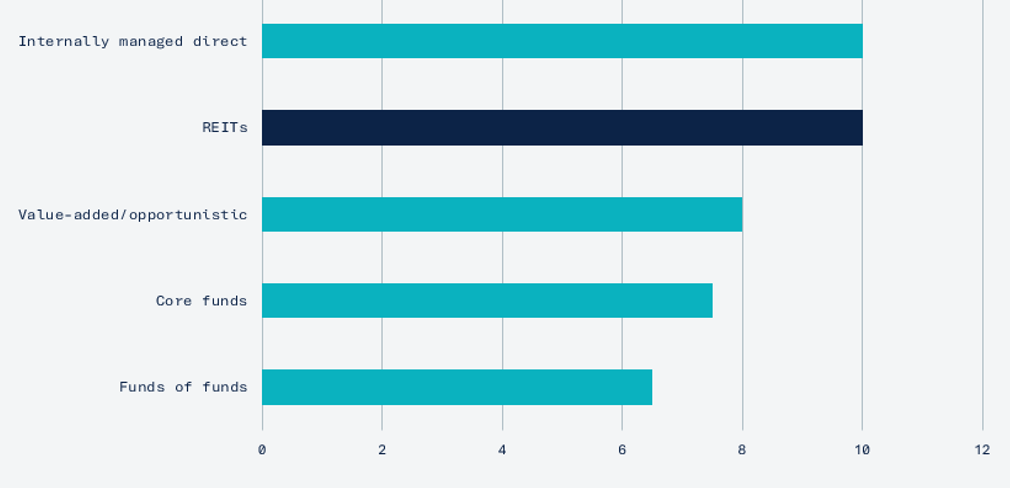

Uit een CEM Benchmarking-onderzoek onder meer dan 200 Amerikaanse pensioenfondsen (1998-2022) bleek dat REITs actief beheerde private vastgoedfondsen met meer dan 2 procentpunten per jaar hebben overtroffen op basis van netto totaalrendement4,5. Deze gegevens weerspiegelen een specifieke historische periode en Amerikaanse marktomstandigheden die elders mogelijk niet kunnen worden gerepliceerd. De keuze tussen beursgenoteerde en private beleggingen vereist een afweging die elke belegger moet maken op basis van zijn eigen portefeuillebeperkingen.

Jaarlijks totaalrendement voor onroerend goed, 1998-2022, %

(Gemiddeld jaarlijks totaalrendement exclusief kosten)

Bron: CEM Benchmarking 2024. Rendementen gecorrigeerd voor rapportagevertragingen. Omvat meer dan 200 Amerikaanse pensioenregelingen, 1996-2022. Resultaten uit het verleden vormen geen indicatie voor toekomstige resultaten.

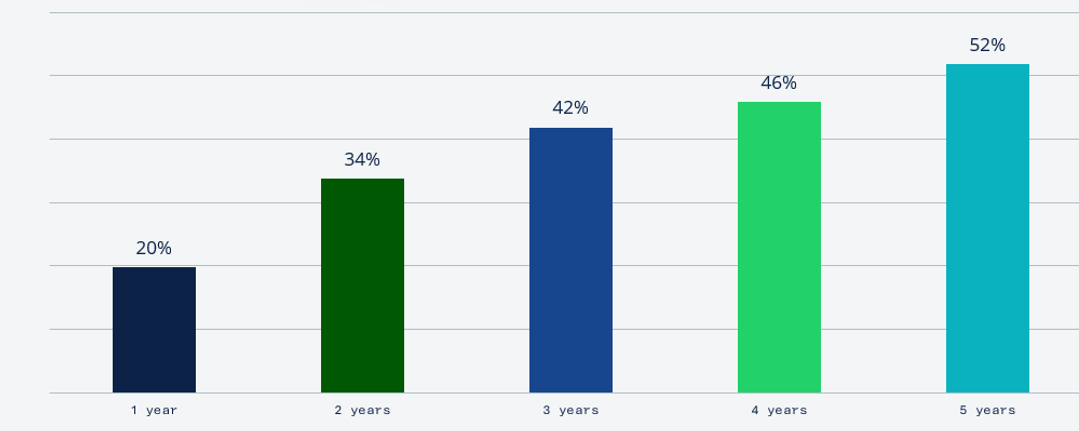

REITs vertonen een hogere kortetermijnvolatiliteit dan private beleggingen die gebaseerd zijn op taxaties. Op langere termijn komt de correlatie echter dichter bij elkaar te liggen: van ongeveer 20% bij een horizon van één jaar tot meer dan 50% over vijf jaar6. Beide beleggingscategorieën houden hetzelfde onderliggende vastgoed aan; het verschil zit in de snelheid van herwaardering, niet in de fundamentele blootstelling.

(Kwartaalrendementen)

Bron: Berekening op basis van GPR, MSCI en VanEck. Beursgenoteerd vastgoed vertegenwoordigd door de NAREIT Index, niet-beursgenoteerd vastgoed door de NCREIF Property Index. 1978–2025. Het is mogelijk dat historische correlaties in de toekomst niet blijven bestaan.

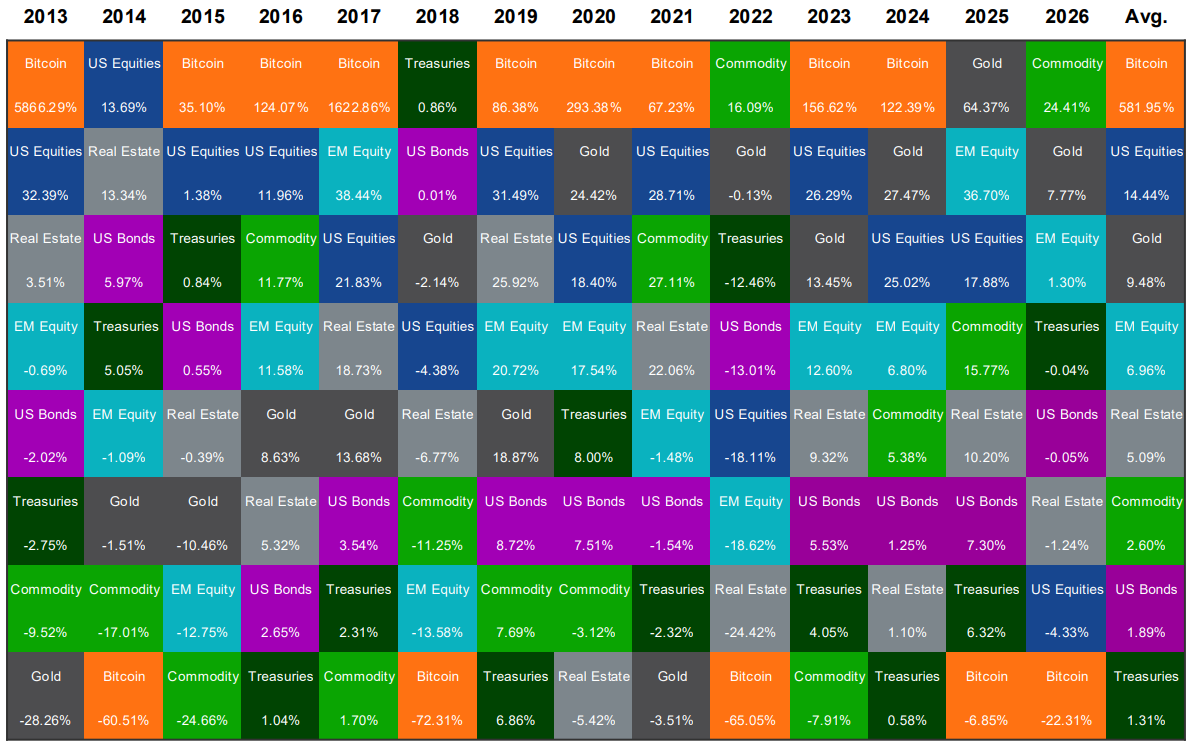

De onderstaande tabel rangschikt de jaarlijkse rendementen van de belangrijkste beleggingscategorieën van 2009 tot 2024. REITs eindigden in zeven van deze zestien jaar in de top drie en behaalden in dertien jaar een positief rendement. In de zwakste jaren voor aandelen (2018, 2022) kenden REITs vergelijkbare of kleinere verliezen dan brede aandelen, terwijl ze beter presteerden in de daaropvolgende herstelperiodes – wat hun diversificatiewaarde in een multi-assetportefeuille onderstreept.

Bron: Morningstar per 3/31/2026. Resultaten uit het verleden vormen geen garantie voor toekomstige resultaten. Dit is geen aanbeveling om de hier genoemde effecten of digitale activa te kopen of te verkopen of als enige oproep tot actie. De weergegeven meningen zijn uitsluitend voor illustratieve doeleinden, zijn onderhevig aan wijzigingen zonder voorafgaande kennisgeving, vormen geen beleggingsadvies of aanbevelingen, en zijn die van de auteurs en niet noodzakelijk die van VanEck of haar overige werknemers. Lees de belangrijke informatie en indexbeschrijvingen aan het einde van deze presentatie. Beleggingen in digitale activa zijn onderhevig aan aanzienlijke risico's en zijn niet geschikt voor alle beleggers. De waarde van digitale activa is zeer volatiel en u kunt uw volledige inleg verliezen.

De bezettingsgraad in de meeste subsectoren van REITs is hersteld tot niveaus van vóór de pandemie7, met als opmerkelijke uitzondering kantoren – een segment dat nu een relatief klein deel van zowel het beursgenoteerde universum als de portefeuille van TRET vertegenwoordigt. De hefboomratio’s liggen ruim onder de niveaus die werden waargenomen tijdens de financiële crisis van 2008-20098. De ECB heeft de depositorente verlaagd van 4,00% naar 2,00% sinds juni 2024, en de Bank of England heeft haar eigen versoepelingscyclus ingezet9. EPRA’s 2026 Market Outlook typeert de komende periode als een "jaar van normalisering" voor Europees beursgenoteerd vastgoed, waarbij de inflatie terugkeert naar de doelstellingen van de centrale bank11. Europese beursgenoteerde vastgoedbedrijven gaan 2026 in met sterke balansen: 85% van de schuld tegen vaste rentetarieven, een stabiele schuld/eigenvermogenverhouding van 1,0x en een EBITDA-rentedekking van 5,3x12. De sector haalde in 2025 een recordbedrag van EUR 28 miljard aan kapitaal op, het hoogste niveau in vier jaar13.

Europees beursgenoteerd vastgoed wordt verhandeld tegen een gemiddelde IW-discount van ongeveer 27%14, een niveau dat historisch vaak gepaard ging met bovengemiddelde toekomstige rendementen. EPRA-modellen voorspellen een jaarlijks rendement van 7-10% voor de eurozone over vijf jaar15. Meer dan 70% van de Amerikaanse pensioenfondsen (gemeten naar vermogen) nemen inmiddels REITs op in hun vastgoedstrategieën16.

Deze prognoses gaan gepaard met aanzienlijke risico’s, waaronder geopolitieke instabiliteit en onzekerheid rond handelsbeleid17. Een hardnekkiger dan verwachte inflatie kan leiden tot strengere monetaire omstandigheden. Beleggers dienen toekomstgerichte schattingen met de nodige voorzichtigheid te benaderen.

De VanEck Global Real Estate UCITS ETF (TRET) volgt de GPR Global 100 Index, die de 100 grootste en meest liquide beursgenoteerde vastgoedbedrijven wereldwijd omvat. De focus op large-capposities is bewust: grotere REITs zijn doorgaans beter gekapitaliseerd, met meer toegang tot langetermijnfinanciering tegen vaste rente. De index past een ESG-screening toe via de Public Disclosure Score van GRESB. Het fonds heeft duurzaam beleggen niet als doelstelling. TRET maakt gebruik van volledige fysieke replicatie, leent geen effecten uit en heeft een TER van 0,25%.

Sinds de oprichting in april 2011 heeft TRET een rendement op jaarbasis behaald van 7,02% (IW-basis, EUR)10. In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

| Index | GPR Global 100 Index (GPR100GI) |

| Introductiedatum | 14 april 2011 |

| TER | 0.25% |

| Beheerd vermogen | € 416,3 miljoen per 20 april 2026 |

| Posities | 100 wereldwijde REITs |

| Regionale verdeling | 40 Noord-Amerika, 30 EMEA, 30 Azië-Pacific |

| Replicatie | Volledig fysiek (geen effectenuitleen) |

| Opbrengsten | Driemaandelijkse uitkeringen |

| ISIN | NL0009690239 |

Vijftien jaar aan gegevens versterken het structurele argument: beursgenoteerd vastgoed heeft rendementen opgeleverd die vergelijkbaar zijn met private beleggingen, biedt toegang tot groeisegmenten die in private benchmarks onderwogen zijn en levert de liquiditeit die nodig is voor actief portefeuillebeheer. Verbeterende fundamentals en aantrekkelijke waarderingen gaat deze beleggingscategorie 2026 in met een positieve uitgangspositie. Voor institutionele beleggers biedt TRET een kostenefficiënt, wereldwijd gediversifieerd vehikel met een trackrecord van 15 jaar. Beleggers dienen het prospectus en de essentiële beleggersinformatie ("KID") van het fonds te raadplegen voordat zij een beleggingsbeslissing nemen.

Valutarisico: Aangezien het fonds belegt in activa die zijn uitgedrukt in andere valuta dan de basisvaluta (EUR), kunnen wisselkoersschommelingen de waarde van de belegging negatief beïnvloeden. Aandelenmarktrisico: de waarde van aandelen kan schommelen als reactie op de activiteiten van individuele bedrijven en algemene markt- en economische omstandigheden. Risico op industrie- of sectorconcentratie: De beleggingen van het fonds zijn geconcentreerd in de vastgoedsector, waardoor het fonds gevoeliger is voor ongunstige ontwikkelingen in die sector. Renterisico: rentewijzigingen kunnen een negatief effect hebben op de waarde van vastgoedeffecten. Raadpleeg het essentiële-informatiedocument en het prospectus voor overige belangrijke informatie voordat u gaat beleggen.

1 Norges Bank Investment Management, Jaarverslag 2024. Top1000funds.com, "NBIM licht halfjaarresultaten transparant toe", augustus 2024. Vastgoedportefeuille ruwweg 50:50 verdeeld tussen niet-beursgenoteerd en beursgenoteerd.

2 Nareit, "Nederlandse pensioenportefeuilles maken strategische, langetermijnallocaties naar REITs", juli 2025. Nareit, "Institutionele beleggers benutten REITs voor diversificatie en groei", december 2025.

3 NCREIF, eindmarktwaarde van de ODCE-index. FTSE Nareit All Equity Index, aandelenmarktkapitalisatie per 31 maart 2025 via Factset.

4 CEM Benchmarking Inc., "Asset Allocation and Fund Performance of Defined Benefit Pension Funds in the United States, 1998-2022", in opdracht van Nareit, december 2024.

5 CEM Benchmarking 2024, op. cit. REITs hebben gemiddeld een netto jaarlijks rendement van 9,74%, tegen 7,66% voor particulier onroerend goed. Rendementen gecorrigeerd voor rapportagevertragingen.

6 Global Property Research (GPR), MSCI. NAREIT index vs. NCREIF Property index, kwartaalrendementen 1978-2025.

7 Nareit T-Tracker, driemaandelijkse financiële momentopname van de REIT-sector. Bezettingsgraad per Q3 2025.

8 Nareit T-Tracker. Schuld ten opzichte van boekwaarde van activa en schuld ten opzichte van marktwaarde van activa van Amerikaanse equity REITs per Q3 2025.

9 Bloomberg. ECB rente op de depositofaciliteit verlaagd van 4,00% naar 2,50% (juni 2024-maart 2026); BoE bankrente verlaagd van 5,25% naar 4,50% (augustus 2024-februari 2025).

10 VanEck. Fondsrendement per 31 december 2025. In het verleden behaalde resultaten vormen geen betrouwbare indicator voor toekomstige resultaten.

11 EPRA, "2026 Market Outlook: The Year of Normalisation in European Listed Real Estate”, december 2025.

12 EPRA, “A Decade of Change: European Listed Real Estate Sector Report 2015-2025", 2026. EPRA Research, jaarverslagen, Bloomberg.

13 EPRA Monthly LTV Monitor, december 2025.

14 EPRA Monthly NAV Bulletin, november 2025.

15 EPRA, "A Decade of Change", op. cit. Modellering van tijdreeksen: verwachte jaarlijkse rendementen voor beursgenoteerd vastgoed in de eurozone over een periode van 5 jaar: 4,0% (neerwaarts scenario), 7,8% (basisscenario), 11,7% (opwaarts scenario).

16 Nareit, "2026 REIT Outlook: Trends and Strategies”, december 2025. Nareit, “Optimising Global REIT Returns: Key Trends and Insights for 2026”, december 2025.

17 PwC and Urban Land Institute, “Emerging Trends in Real Estate: Europe 2026”, november 2025.

BELANGRIJKE INFORMATIE

Dit is een marketingmededeling.

Voor beleggers in Zwitserland: VanEck Switzerland AG, geregistreerd in Genferstrasse 21, 8002 Zurich, Zwitserland, is door de beheermaatschappij VanEck Asset Management B.V. aangesteld als distributeur van VanEck-producten in Zwitserland. ("ManCo"). De vertegenwoordiger in Zwitserland is Zeidler Regulatory Services (Switzerland) AG, Stadthausstrasse 14, CH-8400 Winterthur, Zwitserland. Zwitsers betaalkantoor: Helvetische Bank AG, Seefeldstrasse 215, CH-8008 Zürich.

Voor beleggers in Groot-Brittannië: Dit is een marketingcommunicatie gericht op door de FCA gereguleerde financiële tussenpersonen. Particuliere klanten mogen niet vertrouwen op de verstrekte informatie en moeten voor alle beleggingsadviezen de hulp van een financiële tussenpersoon inroepen. VanEck Securities UK Limited (FRN: 1002854) is een aangestelde vertegenwoordiger van Sturgeon Ventures LLP (FRN: 452811), die gemachtigd en gereguleerd is door de Financial Conduct Authority (FCA) in het Verenigd Koninkrijk, om de producten van VanEck te distribueren naar door de FCA gereguleerde bedrijven zoals financiële tussenpersonen en vermogensbeheerders.

Deze informatie is afkomstig van VanEck (Europe) GmbH, dat geautoriseerd is als een EER-beleggingsonderneming onder de Markets in Financial Instruments Directive ("MiFiD"). Het geregistreerde adres van VanEck (Europe) GmbH is Kreuznacher Str. 30, 60486 Frankfurt, Duitsland, en is aangesteld als distributeur van VanEck-producten in Europa door de ManCo, die is opgericht naar Nederlands recht en geregistreerd bij de Autoriteit Financiële Markten (AFM).

Dit materiaal is alleen bedoeld voor algemene en voorlopige informatie en vormt geen beleggings-, juridisch of belastingadvies. VanEck (Europe) GmbH en de aan haar gelieerde bedrijven (samen "VanEck") aanvaarden geen aansprakelijkheid met betrekking tot een beleggings-, desinvesterings- of aanhoudingsbeslissing op basis van deze informatie. Alle relevante documentatie moet eerst worden geraadpleegd.

De visies en meningen die hier worden gegeven, zijn die van de auteur(s) en komen niet noodzakelijkerwijs overeen met die van VanEck. De meningen zijn actueel op de datum van publicatie en kunnen worden aangepast op basis van veranderende marktomstandigheden. Informatie die door bronnen van derden wordt verstrekt, wordt betrouwbaar geacht en is niet onafhankelijk gecontroleerd op nauwkeurigheid of volledigheid en kan niet worden gegarandeerd.

Raadpleeg het Prospectus – in het Engels – en de KID/KIID – in de lokale taal – voordat u definitieve beleggingsbeslissingen neemt en voor volledige informatie over de risico's. Deze documenten zijn gratis verkrijgbaar op www.vaneck.com, bij de ManCo of bij de aangestelde facility agent.

VanEck Global Real Estate UCITS ETF ("ETF") is een subfonds van VanEck ETFs N.V., een UCITS-paraplubeleggingsmaatschappij die is geregistreerd bij de AFM, passief wordt beheerd en een aandelenindex volgt. Het hierin beschreven product is in overeenstemming met artikel 8 van Verordening (EU) 2019/2088 betreffende duurzaamheidsgerelateerde informatieverschaffing in de financiële dienstensector. Informatie over duurzaamheidsgerelateerde aspecten volgens die verordening vindt u op www.vaneck.com. Beleggers moeten rekening houden met alle kenmerken of doelstellingen van het fonds zoals beschreven in het prospectus, in de duurzaamheidsgerelateerde informatie of gerelateerde documenten voordat ze een beleggingsbeslissing nemen.

De waarde van de ETF kan aanzienlijk schommelen als gevolg van de beleggingsstrategie. De holdings van de ETF worden op elke handelsdag bekendgemaakt op www.vaneck.com onder de sectie Holdings van de ETF en per PCF onder de sectie Documents en gepubliceerd via een of meer leveranciers van marktgegevens. De indicatieve intrinsieke waarde (iNAV) van de ETF is beschikbaar op Bloomberg. Voor details over de gereglementeerde markten waar de ETF is genoteerd, verwijzen wij u naar de sectie Handelsinformatie op de ETF-pagina op www.vaneck.com. Beleggers moeten rechten van deelneming in de UCITS kopen en verkopen op de secundaire markt via een tussenpersoon (bijv. een broker) en kunnen gewoonlijk niet rechtstreeks aan de UCITS worden terugverkocht. Er kunnen brokerkosten in rekening worden gebracht. De aankoopprijs kan hoger zijn dan, of de verkoopprijs kan lager zijn dan de huidige intrinsieke waarde. Beleggen in de ETF moet worden geïnterpreteerd als het verwerven van aandelen van de ETF en niet van de onderliggende bezittingen. De fiscale behandeling hangt af van de persoonlijke omstandigheden van elke belegger en kan na verloop van tijd variëren. De ManCo kan de marketing van de ETF in een of meer rechtsgebieden beëindigen. De samenvatting van de rechten van beleggers is in het Engels beschikbaar op: samenvatting-van-beleggersrechten.pdf.

De VanEck ETF wordt niet gesponsord, gepromoot, verkocht of op enige andere manier ondersteund door Solactive AG en Global Property Research B.V. noch bieden Solactive AG en Global Property Research B.V. enige uitdrukkelijke of impliciete garantie of zekerheid met betrekking tot de resultaten van het gebruik van de index en/of het indexhandelsmerk of de indexprijs op enig moment of in enig ander opzicht. De index wordt berekend en gepubliceerd door Solactive AG. Solactive AG doet haar uiterste best om ervoor te zorgen dat de index correct wordt berekend. Ongeacht de verplichtingen jegens de ETF van VanEck heeft Solactive AG geen enkele verplichting om derden, inclusief, maar niet beperkt tot, beleggers en/of financiële tussenpersonen van de ETF van VanEck, te wijzen op fouten in de index.

Noch de publicatie van de index door Solactive AG, noch de licentiëring van de index of het indexhandelsmerk voor gebruik in verband met de ETF van VanEck vormen een aanbeveling van Solactive AG om kapitaal in de ETF van VanEck te beleggen. Evenmin betekenen publicatie en licentiëring dat Solactive AG op enigerlei wijze garantie geeft met betrekking tot beleggingen in de ETF van VanEck of daar een opvatting over heeft. Het is niet mogelijk om rechtstreeks in een index te beleggen.

Bron: VanEck.

De vermelde resultaten zijn resultaten uit het verleden. De huidige rendementen kunnen beter of slechter zijn dan de getoonde gemiddelde jaarrendementen.

De in Nederland geregistreerde ETFs gebruiken een brutoherbeleggingsindex, in tegenstelling tot veel andere ETFs en beleggingsfondsen die een nettoherbeleggingsindex gebruiken. De vergelijking met een brutoherbeleggingsindex is de zuiverste vorm, omdat rekening wordt gehouden met het feit dat Nederlandse beleggers de ingehouden dividendbelasting kunnen terugvorderen. De rendementen zijn inclusief brutodividenduitkeringen, omdat Nederlandse beleggers de ingehouden dividendbelasting van 15% terugkrijgen. Andere typen beleggers en beleggers uit andere rechtsgebieden kunnen mogelijk niet dezelfde rendementen behalen vanwege hun belastingstatus en lokale belastingregels. Rendementen kunnen hoger of lager uitvallen als gevolg van valutaschommelingen. Prestaties moeten op middellange tot lange termijn worden beoordeeld.

beleggen brengt risico's met zich mee, waaronder mogelijk verlies van de hoofdsom. Raadpleeg voor onbekende technische termen ETF-woordenlijst | VanEck.

Niets in dit materiaal mag in welke vorm dan ook worden verveelvoudigd en er mag ook niet naar worden verwezen in andere publicaties zonder de uitdrukkelijke schriftelijke toestemming van VanEck.

© VanEck (Europa) GmbH ©VanEck Switzerland AG © VanEck Securities UK Limited

Uitsluitend voor informatie- en advertentiedoeleinden.

Deze informatie is afkomstig van VanEck (Europe) GmbH. VanEck (Europe) GmbH is aangesteld als distributeur van VanEck-producten in Europa door VanEck Asset Management B.V., een beheermaatschappij onder Nederlands recht en geregistreerd bij de Nederlandse Autoriteit Financiële Markten (AFM). VanEck (Europe) GmbH, met als vestigingsadres Kreuznacher Str. 30, 60486 Frankfurt, Duitsland, is een financiële dienstverlener die onder toezicht staat van BaFin, de Duitse toezichthouder voor de financiële markten. De informatie is uitsluitend bedoeld om beleggers te voorzien van algemene en voorlopige informatie en mag niet worden opgevat als beleggings-, juridisch of fiscaal advies. VanEck (Europe) GmbH en de aan VanEck (Europe) GmbH verbonden en gelieerde bedrijven (samen "VanEck") wijzen elke aansprakelijkheid van de hand met betrekking tot beslissingen die de belegger op basis van deze informatie neemt ten aanzien van het kopen, verkopen of aanhouden van beleggingen. De visies en meningen die hier worden gegeven, zijn die van de auteur(s) en komen niet noodzakelijkerwijs overeen met die van VanEck. De meningen zijn actueel op de datum van publicatie en kunnen worden aangepast op basis van veranderende marktomstandigheden. Bepaalde verklaringen in deze bijdrage kunnen ramingen, voorspellingen en andere op de toekomst gerichte verklaringen zijn die niet overeenkomen met de werkelijkheid. Wij achten de informatie die afkomstig is van derden, betrouwbaar. Deze informatie is echter niet onafhankelijk gecontroleerd. De nauwkeurigheid en volledigheid ervan kunnen daarom niet worden gegarandeerd. Alle indices die worden vermeld, zijn maatstaven voor het vergelijken van algemene marktsectoren en rendementen. Het is niet mogelijk om rechtstreeks in een index te beleggen.

Alle rendementsgegevens hebben betrekking op het verleden en bieden geen garantie voor toekomstige resultaten. Beleggen brengt risico's met zich mee, waaronder mogelijk verlies van de hoofdsom. Lees het prospectus en de essentiële beleggersinformatie voordat u gaat beleggen.

Niets in dit materiaal mag in welke vorm dan ook worden verveelvoudigd en er mag ook niet naar worden verwezen in andere publicaties zonder de uitdrukkelijke schriftelijke toestemming van VanEck.

© VanEck (Europe) GmbH

20 april 2026

16 maart 2026

17 februari 2026

20 april 2026

16 maart 2026

17 februari 2026