Welkom bij VanEck

Selecteer beleggerscategorie

17 februari 2026

Na berichten over politieke ontwikkelingen in Venezuela op 3 januari kondigden Amerikaanse functionarissen een militaire operatie aan en schetsten mogelijke plannen met betrekking tot de oliesector van het land1. Sindsdien zijn de aandelenkoersen van de Amerikaanse oliedienstenbedrijven die het zware werk van het herstarten van de noodlijdende olievelden zouden uitvoeren, sterk gestegen. De toekomst van het landschap van de olie-industrie in Venezuela blijft onduidelijk, ondanks het feit dat bedrijven interesse tonen om betrokken te raken bij de lokale markt en de V.S. willen investeren in de lokale economie.

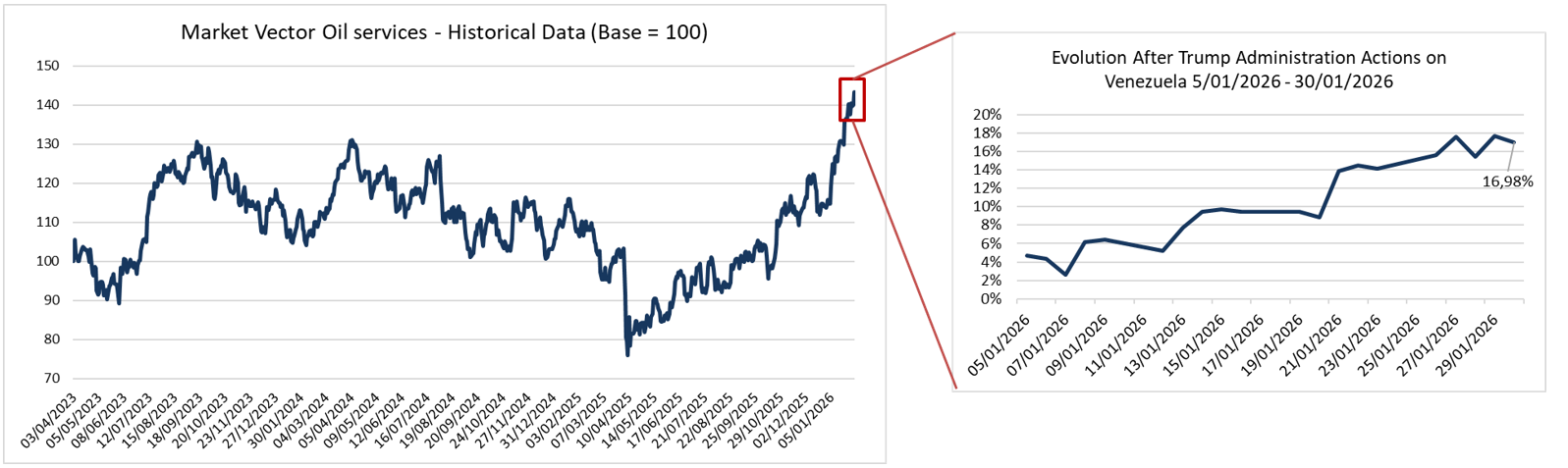

De koers van de MarketVector™ U.S. Listed Oil Services 10% Capped Index (MVOICTR), die 25 toonaangevende sectoraandelen volgt, is de afgelopen maand (jan 2026) met 21,62% gestegen2 .

Rendement Amerikaanse oliediensten

Bloomberg. (2026, 31 januari). Rendement van MarketVector™ U.S. Listed Oil Services 10% Capped Index - geïndexeerd op 100.

In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten. Beleggingsrendementen en de waarde van de hoofdsom kunnen fluctueren, dus de aandelen van beleggers kunnen bij verkoop meer of minder waard zijn dan hun oorspronkelijke kosten.

Deze koersbewegingen suggereren dat beleggers van mening zijn dat oliedienstenleveranciers goed gepositioneerd zijn om te profiteren van de gemelde oproepen van president Trump voor $100 miljard aan kapitaaluitgaven3 in Venezuela.

Verschillende grote oliedienstenbedrijven hebben operationele ervaring in politiek complexe rechtsgebieden en hebben interesse getoond in mogelijke toekomstige projecten. Met name Olivier Le Peuch, CEO van het grootste oliedienstenbedrijf SLB, zei onlangs dat hij erop vertrouwde dat hij zijn activiteiten snel zou kunnen opvoeren onder de juiste omstandigheden4, terwijl de CEO van rivaal Halliburton zei dat hij van plan is om snel de markt te betreden5.

De olie- en gasindustrie wordt vaak geteisterd door geopolitiek. Keer op keer hebben oorlog en zelfs kleine militaire schermutselingen geleid tot pieken in de olie- en gasprijzen door de angst dat vitale voorraden voor de wereldeconomie onderbroken zouden kunnen worden.

Onlangs nog, tijdens de 12-daagse oorlog tussen Israël en Iran in juni 2025, schoot de Brent-prijs van ruwe olie omhoog met 22% voordat hij weer daalde6. In de twee weken na de Russische invasie van Oekraïne in 2022 stegen de prijzen van olie, kolen en gas met respectievelijk ongeveer 40%, 130% en 180%7.

Als we verder terugkijken naar de Golfoorlog in 1990, dan zien we dat de Brent-prijs voor ruwe olie meer dan verdubbeld is van ongeveer $15 per vat voorafgaand aan de invasie van Irak in Koeweit tot $41 in 1991, voordat deze weer daalde8.

Maar wat anders is aan de inval in Venezuela, is dat de olieprijzen relatief onbewogen zijn gebleven. Brent crude begon het jaar met een prijs van rond de $60 per vat9, en steeg in de daaropvolgende dagen kortstondig tot $6210. Het is sindsdien verder gestegen naar $6511 maar dit viel samen met verklaringen van de Amerikaanse regering over een mogelijke interventie in Iran.

De reden waarom de markten niet nerveus werden van de mogelijkheid van een onderbreking van de olieproductie in Venezuela, is dat de olieproductie van Venezuela tot slechts een klein deel van de wereldwijde voorraden is geslonken omdat de infrastructuur in verval is geraakt. Ondanks het feit dat Venezuela de grootste bewezen oliereserves van alle landen heeft, produceerde het in 2025 ongeveer 900.000 vaten per dag, een daling ten opzichte van 2 miljoen tien jaar geleden en een piek van 3,5 miljoen eind jaren negentig12.

Olieservicebedrijven zouden een sleutelrol kunnen spelen bij het repareren van bestaande oliefaciliteiten en het boren van nieuwe putten. Ze spelen een vitale rol in een olie-industrie die in drie delen is opgedeeld – upstream, midstream en downstream. Het upstream-segment omvat exploratie en productie; midstream richt zich op logistiek en opslag; downstream omvat de verwerking en raffinage van ruwe olie om benzine, diesel, vliegtuigbrandstof, stookolie enzovoort te produceren.

Olieservicebedrijven zijn voornamelijk actief in het upstream-segment. Zij werken samen met grote exploratie- en productiebedrijven en leveren gespecialiseerde apparatuur, technologie en personeel voor het vinden, boren en produceren van olie en gas. Sommige bieden ook midstreamactiviteiten, bijvoorbeeld ondersteuning bij de aanleg en het onderhoud van pijpleidingen.

Het is echter verre van zeker of de grote Amerikaanse oliemaatschappijen die nodig zijn om het kapitaal te verschaffen voor het herstel van Venezuela's olieproductie, daartoe bereid zijn. Venezuela heeft een geschiedenis van inbeslagname van bezittingen van internationale oliemaatschappijen, wat betekent dat ze waarschijnlijk juridische en financiële garanties van de Amerikaanse regering zullen vragen13.

Ook al blijft de toekomst van Venezuela's oliesector onduidelijk, oliedienstenbedrijven staan aan de basis van een streven naar meer efficiëntie bij de wereldwijde winning van olie en gas. Ze gebruiken gespecialiseerde apparatuur en technologie om de operationele efficiëntie te verbeteren.

Bovendien hebben ze hun eigen financiële efficiëntie en robuustheid gestaag verbeterd. In de afgelopen vier jaar hebben ze hun financiële hefboom verlaagd en hun winstgevendheid verbeterd. In de onderstaande grafieken laat de schuld-kapitaalratio zien hoe de hefboom is afgenomen sinds het begin van dit decennium. Ook de grafiek van de nettomarge laat een hogere winstgevendheid in de hele sector zien.

De discussie over een mogelijke terugkeer van Amerikaanse oliebedrijven naar Venezuela is toegenomen. Als dit gebeurt, kunnen oliedienstenbedrijven een rol spelen bij het ondersteunen van hun partners in de oliedienstensector om de productieniveaus te herstellen. Recente aandelenkoersen kunnen een weerspiegeling zijn van de verwachtingen van beleggers over meer activiteit.

Er kunnen echter nog andere redenen zijn waarom beleggers een blootstelling aan oliedienstenbedrijven overwegen: Hun staat van dienst op het gebied van efficiëntieverbetering – zowel in olie- en gasactiviteiten als in hun eigen financiële prestaties.

De oliedienstensector is zeer cyclisch en gevoelig voor olie- & gasprijzen, investeringsuitgaven door exploratie- en productiebedrijven en geopolitieke/regelgevende ontwikkelingen, die voor een aanzienlijke volatiliteit kunnen zorgen.

1 Martin, E., Drozdiak, N., & McBride, C. (2026, 3 januari). Aanval op Venezuela: Hoe de VS Maduro greep. Bloomberg.

2 Bloomberg L.P. (2026). MarketVector™ U.S. Listed Oil Services 10% Capped Index (MVOICTR).

3 Trump wil 100 miljard dollar voor olie van Venezuela, maar Exxon-baas zegt dat land 'niet investeerbaar' is (2026, januari ?). BBC News.

4 Somasekhar, A., & Dhumal, T. (2026, januari 23). Het Amerikaanse olievelddienstenbedrijf SLB zegt dat het zijn activiteiten in Venezuela snel kan uitbreiden. Reuters.

5 Ft.com. 15 januari 2026. Halliburton verwacht snelle terugkeer naar Venezuela en minimaliseert risico's.

6 Portland Fuel. (2026, januari). Energiemarktrapport: Januari 2026.

7 Adolfsen, J. F., Kuik, F., Lis, E. M., & Schuler, T. (2022). De invloed van de oorlog in Oekraïne op de energiemarkten van de eurozone (ECB Economisch Bulletin, Nummer 4/2022). Europese Centrale Bank.

8 Ristanovic, A. (2020, juni). Grote oliemarktcrashes in de geschiedenis. O&E Online.

9Agence France-Presse. (2026, 5 januari). Olieprijzen dalen nadat de VS Maduro uit Venezuela heeft verdreven. Gulf News.

10 Khan, S. (2025, december 22). Olie stijgt door risico op onderbreking van aanvoer uit Venezuela en Rusland. Global Banking & Finance Review.

11 Khan, S. A. (2026, 23 januari). De Brent-prijs van ruwe olie veert op richting $65 na de waarschuwing van Trump aan Iran en de uitval in Kazachstan. TechStock.

12 McDermott, D., Rats, M., Laetsch, J., Kutz, D., Lin, H., Do, S., Latran, J. W., Kenny, J. M., & Warden, Z. C. (2026, 5 januari). Venezuela in transitie – de gevolgen kwantificeren.

13 Ft.com. 9 jan 2026. De Amerikaanse oliegigant Exxon/Mobil zegt tegen Donald Trump dat Venezuela niet investeerbaar is.

BELANGRIJKE INFORMATIE

Dit is een marketingmededeling.

Deze informatie is afkomstig van VanEck (Europe) GmbH, dat geautoriseerd is als een EER-beleggingsonderneming onder de Markets in Financial Instruments Directive ("MiFiD"). Het geregistreerde adres van VanEck (Europe) GmbH is Kreuznacher Str. 30, 60486 Frankfurt, Duitsland, en is aangesteld als distributeur van VanEck-producten in Europa door de ManCo, die is opgericht naar Nederlands recht en geregistreerd bij de Autoriteit Financiële Markten (AFM).

Dit materiaal is alleen bedoeld voor algemene en voorlopige informatie en vormt geen beleggings-, juridisch of belastingadvies. VanEck (Europe) GmbH en de aan haar gelieerde bedrijven (samen "VanEck") aanvaarden geen aansprakelijkheid met betrekking tot een beleggings-, desinvesterings- of aanhoudingsbeslissing op basis van deze informatie. Alle relevante documentatie moet eerst worden geraadpleegd.

De visies en meningen die hier worden gegeven, zijn die van de auteur(s) en komen niet noodzakelijkerwijs overeen met die van VanEck. De meningen zijn actueel op de datum van publicatie en kunnen worden aangepast op basis van veranderende marktomstandigheden. Informatie die door bronnen van derden wordt verstrekt, wordt betrouwbaar geacht en is niet onafhankelijk gecontroleerd op nauwkeurigheid of volledigheid en kan niet worden gegarandeerd.

De MarketVector™ U.S. Listed Oil Services 10% Capped Index is exclusief eigendom van MarketVector Indexes GmbH (een volledige dochtermaatschappij van VanEck Associates Corporation), die Solactive AG heeft gecontracteerd om de Index te bij te houden en te berekenen. Solactive AG doet haar uiterste best om ervoor te zorgen dat de index correct wordt berekend. Ongeacht de verplichtingen jegens MarketVector Indexes GmbH ('MarketVector') heeft Solactive AG geen enkele verplichting om derden te wijzen op fouten in de index. De ETF van VanEck wordt niet gesponsord, onderschreven, verkocht of gepromoot door MarketVector en MarketVector doet geen uitspraak over de raadzaamheid om in de ETF te beleggen. Het is niet mogelijk om rechtstreeks in een index te beleggen.

Beleggen brengt risico's met zich mee, waaronder mogelijk verlies van de hoofdsom. Raadpleeg ETF-woordenlijst | VanEck voor onbekende technische termen.

Niets in dit materiaal mag in welke vorm dan ook worden verveelvoudigd en er mag ook niet naar worden verwezen in andere publicaties zonder de uitdrukkelijke schriftelijke toestemming van VanEck.

© VanEck (Europe) GmbH

Uitsluitend voor informatie- en advertentiedoeleinden.

Deze informatie is afkomstig van VanEck (Europe) GmbH. VanEck (Europe) GmbH is aangesteld als distributeur van VanEck-producten in Europa door VanEck Asset Management B.V., een beheermaatschappij onder Nederlands recht en geregistreerd bij de Nederlandse Autoriteit Financiële Markten (AFM). VanEck (Europe) GmbH, met als vestigingsadres Kreuznacher Str. 30, 60486 Frankfurt, Duitsland, is een financiële dienstverlener die onder toezicht staat van BaFin, de Duitse toezichthouder voor de financiële markten. De informatie is uitsluitend bedoeld om beleggers te voorzien van algemene en voorlopige informatie en mag niet worden opgevat als beleggings-, juridisch of fiscaal advies. VanEck (Europe) GmbH en de aan VanEck (Europe) GmbH verbonden en gelieerde bedrijven (samen "VanEck") wijzen elke aansprakelijkheid van de hand met betrekking tot beslissingen die de belegger op basis van deze informatie neemt ten aanzien van het kopen, verkopen of aanhouden van beleggingen. De visies en meningen die hier worden gegeven, zijn die van de auteur(s) en komen niet noodzakelijkerwijs overeen met die van VanEck. De meningen zijn actueel op de datum van publicatie en kunnen worden aangepast op basis van veranderende marktomstandigheden. Bepaalde verklaringen in deze bijdrage kunnen ramingen, voorspellingen en andere op de toekomst gerichte verklaringen zijn die niet overeenkomen met de werkelijkheid. Wij achten de informatie die afkomstig is van derden, betrouwbaar. Deze informatie is echter niet onafhankelijk gecontroleerd. De nauwkeurigheid en volledigheid ervan kunnen daarom niet worden gegarandeerd. Alle indices die worden vermeld, zijn maatstaven voor het vergelijken van algemene marktsectoren en rendementen. Het is niet mogelijk om rechtstreeks in een index te beleggen.

Alle rendementsgegevens hebben betrekking op het verleden en bieden geen garantie voor toekomstige resultaten. Beleggen brengt risico's met zich mee, waaronder mogelijk verlies van de hoofdsom. Lees het prospectus en de essentiële beleggersinformatie voordat u gaat beleggen.

Niets in dit materiaal mag in welke vorm dan ook worden verveelvoudigd en er mag ook niet naar worden verwezen in andere publicaties zonder de uitdrukkelijke schriftelijke toestemming van VanEck.

© VanEck (Europe) GmbH

16 maart 2026

16 maart 2026