Welkom bij VanEck

Selecteer beleggerscategorie

15 oktober 2020

Ik heb in de afgelopen maanden vaak over marktwaardering geschreven. En niet zonder reden. Het is geen geheim dat een klein aantal aandelen verantwoordelijk is voor een disproportioneel groot deel van het marktrendement. Steeds meer Amerikaanse aandelenbeleggers staan voor een lastige beslissing: moeten ze de benchmark blijven volgen en niet meer echt op zoek gaan naar alfa, of moeten ze zich onderwogen positioneren in techaandelen van mega-caps ten faveure van andere marktkansen?

De geschiedenis leert dat beleggers die het risico nemen om buiten de benchmark om te beleggen, veel vaker worden afgestraft dan beloond. Dat geldt met name voor Amerikaanse large-capaandelen waarvoor de markt aantoonbaar zeer efficiënt functioneert. S&P Dow Jones Indices maakte onlangs de SPIVA®-resultaten over het tweede kwartaal van 2020 bekend. SPIVA (S&P Indices Versus Active) is een rapport waarin de rendementen van actieve beleggingsfondsen worden vergeleken met die van hun S&P-benchmarks. Daaruit bleek dat actief beheerde Amerikaanse large-capfondsen over een voortschrijdende periode van vijf jaar veel vaker bij de S&P 500 Index achterbleven dan dat ze deze index wisten te verslaan. Tot en met 30 juni 2020 bleef 78% van de fondsen achter over een voortschrijdende periode van vijf jaar, 71% over een voortschrijdende periode van drie jaar, en 63% over een voortschrijdende periode van één jaar. Vooral dat laatste gegeven is interessant, aangezien meer dan de helft van de actief beheerde large-capfondsen de S&P 500 Index niet wist te overtreffen in een periode van aanzienlijke marktvolatiliteit, terwijl dat nu juist een situatie is waarin actief beheer wordt geacht te kunnen profiteren.

Over de in het SPIVA-rapport genoemde perioden van een, drie en vijf jaar deed de Morningstar® Wide Moat Focus IndexSM (de 'Index') het beter dan de S&P 500 Index. Daarbij moet worden aangetekend dat er ook bepaalde perioden waren waarin dat niet het geval was. Zo bleef de moatindex in de afgelopen drie maanden achter vanwege de aandelenselectie in verschillende sectoren, met name in industrie en technologie.

Per 30 juni 2020

| 1 jaar | 3 jaar | 5 jaar | |

| Morningstar Wide Moat Focus Index | 10,49 | 11,78 | 13,47 |

| S&P 500 Index | 7,51 | 10,73 | 10,72 |

Per 30 september 2020

| 3 maanden | 1 jaar | 3 jaar | 5 jaar | |

| Morningstar Wide Moat Focus Index | 4,64 | 10,73 | 12,67 | 16,60 |

| S&P 500 Index | 8,93 | 15,15 | 12,28 | 14,14 |

Bron: Morningstar. Rendementen over perioden van meer dan een jaar zijn op jaarbasis berekend. Resultaten uit het verleden vormen geen garantie voor toekomstige resultaten. Beleggers kunnen niet rechtstreeks in een index beleggen.

Ondanks de tegenwind van de laatste tijd heeft de op waarderingen gebaseerde beleggingsfilosofie van Morningstar sinds de introductie in februari 2007 beter gepresteerd dan de brede markt. Morningstar-strateeg Andrew Lane publiceerde onlangs een paper waarin hij de impact analyseerde van de drie belangrijkste pijlers van Morningstars indexmethodologie: economische moats, gelijke wegingen, en waarderingen. Elk van deze pijlers heeft in de loop van de geschiedenis van de Index bijgedragen aan de op jaarbasis berekende indexresultaten.

In de eerste plaats, en dat is niet ongebruikelijk in de markt, past de Index een gelijkgewogen benadering toe. Hierdoor kan elke indexpositie bijdragen aan het totaalrendement. Bij indices die voorkeur geven aan grotere, meer liquide bedrijven, is dat niet het geval. De tweede pijler, en die is moeilijker te repliceren, heeft betrekking op de bedrijfseigen moatratings en waarderingen van Morningstar. Bedrijven waaraan Morningstar de rating 'wide economic moat' toekent, behoren tot een exclusieve groep bedrijven die beschikken over concurrentievoordelen die hen volgens Morningstar in staat stellen om nog minimaal twintig jaar rendementen op geïnvesteerd kapitaal te genereren die hoger zijn dan de gewogen gemiddelde kapitaalkosten.

Morningstar ziet zijn moatratings echter niet noodzakelijkerwijs als een rendementsprognose. Bedrijven met brede economische moats zijn zeer gewild onder beleggers. Daarom worden ze vaak verhandeld op basis van hogere waarderingsratio's en gaan ze zelden in de verkoop, aldus Lane. En dit is het punt waarop het waarderingskader van Morningstar te hulp schiet: de Index richt zich op bedrijven met de rating 'wide economic moat' die bovendien aantrekkelijk gewaardeerd zijn. Deze combinatie van gelijke wegingen, brede economische moats en aantrekkelijke waarderingen heeft er gedurende het hele bestaan van de Index voor gezorgd dat zijn rendementen die van de brede markt overstijgen.

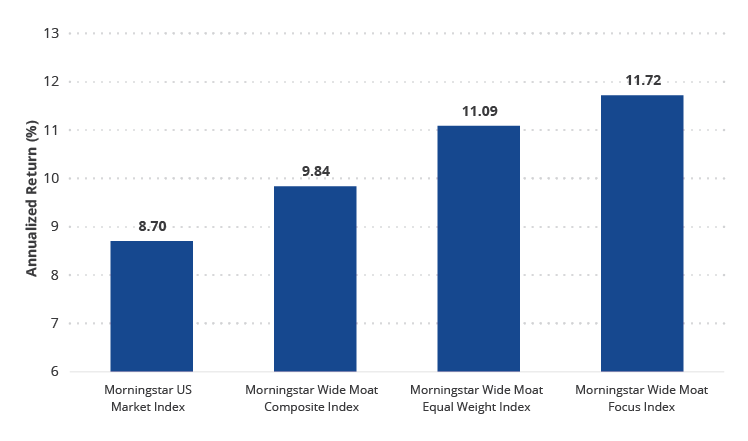

Totaalrendement op jaarbasis 14 februari 2007 t/m 30 september 2020

Bron: Morningstar. Morningstar Wide Moat Focus Index is geïntroduceerd op 14 februari 2007. De Morningstar US Market Index vertegenwoordigt 97% van de totale Amerikaanse marktkapitalisatie. De Morningstar Wide Moat Composite Index is een kapitalisatiegewogen index van alle Amerikaanse bedrijven met de rating 'wide economic moat'. De Morningstar Wide Moat Equal Weight Index is een gelijkgewogen index van alle Amerikaanse bedrijven met de rating 'wide economic moat'. Beleggers kunnen niet rechtstreeks in een index beleggen.

Omdat waarderingen hoge prioriteit hebben, is het de moeite waard om enkele van de meest ondergewaardeerde aandelen uit de Index eens nader onder de loep te nemen. Als de overtuiging van Morningstar klopt en de markt beseft dat er sprake is van onderwaardering, zullen de aandelenkoersen stijgen. De Index zal daarvan profiteren.

Wells Fargo is een goed voorbeeld van een bedrijf dat al meerdere jaren deel uitmaakt van de Index. Ook is de positionering in dit bedrijf in die tijd niet gereduceerd. In juni 2016 is Wells Fargo aan de Index toegevoegd en is daar sindsdien niet meer uit verdwenen. Dit laat zien dat de relatieve aantrekkelijkheid van zijn koers ten opzichte van de door Morningstar geschatte reële waarde lang kan standhouden. Wells Fargo is ook een van de bedrijven die vaak worden genoemd in vragen die wij hier bij VanEck binnenkrijgen van bestaande en potentiële beleggers. Wells Fargo is weliswaar jarenlang negatief in het nieuws geweest, maar Morningstar is van mening dat deze bank een van de belangrijkste depositoverzamelaars van de VS is. De bank verdient de kosten van zijn eigen vermogen al tientallen jaren met gemak terug en doet dat nog steeds. Morningstar acht de moatrating 'wide' stabiel.

Wells Fargo heeft zijn moatrating 'wide' te danken aan kostenvoordelen en hoge overstapkosten. Morningstar noemt ook de omvang van de bank en het marktleiderschap van de vele bedrijfsonderdelen waarmee de bank concurreert. De bank beschikt over het grootste filialennetwerk van de VS, wat bijdraagt aan zijn succes als depositoverzamelaar. De bank dankt zijn kostenvoordelen aan de lage kosten van zijn depositobasis, zijn uitstekende operationele efficiëntie en zijn conservatieve acceptatiebeleid. Verder is het van belang om erop te wijzen dat Wells Fargo de wereldwijde kredietcrisis veel beter heeft doorstaan dan veel van zijn concurrenten.

Per 2 oktober 2020 wordt Wells Fargo verhandeld met een korting van 48% ten opzichte van de door Morningstar toegekende reële waarde van $ 46 per aandeel. Dat verschil is groot, ondanks het feit dat de schatting van de reële waarde tot half juli 2020 nog op $ 50 per aandeel stond. De neerwaartse bijstelling van de reële waarde werd nodig geacht na tegenvallende resultaten en om een kans van 50% in te calculeren dat Joe Biden in november de presidentsverkiezingen wint en zijn belastingplannen kan uitvoeren. Morningstar verwacht dat de bank op korte en middellange termijn te maken krijgt met tegenslagen in de vorm van rentes die lang laag blijven, druk op inkomsten uit vergoedingen, en potentieel hogere kredietverliezen ten gevolge van de pandemie. Maar Morningstar verwacht ook dat de bank zich in 2021 en 2022 vol gaat richten op kostenverlaging, waardoor de geschatte reële waarde op peil kan blijven.

Ook Boeing is in de afgelopen maanden volop negatief in het nieuws geweest. Boeing was in maart een opmerkelijke toevoeging aan de Index. De koers was toen historisch laag en de aandelen werden verhandeld met een korting van 70% ten opzichte van de door Morningstar geschatte reële waarde. In juni werd de indexweging van het luchtvaart- en defensiebedrijf verhoogd, omdat het toen nog steeds aantrekkelijk was gewaardeerd.

Per 2 oktober 2020 wordt Boeing verhandeld met een korting van 37% ten opzichte van de door Morningstar toegekende reële waarde van $ 264 per aandeel. Bij de bepaling van de reële waarde gaat Morningstar ervan uit dat Boeing vroeg in het vierde kwartaal van 2020 opnieuw een luchtwaardigheidsaanwijzing van de Federal Aviation Administration ontvangt voor zijn Boeing 737 MAX. Een moeilijker te voorspellen variabele is echter de impact van de pandemie op commerciële luchtvaartmaatschappijen. Morningstar verwacht dat er halverwege 2021, na forse omzetverliezen op korte termijn, een sterke opleving van het luchtverkeer zal volgen, omdat een coronavaccin tegen die tijd waarschijnlijk breed beschikbaar is.

Door het vliegverbod van de 737 MAX is er een vraagachterstand ontstaan. Morningstar verwacht dat er op korte termijn een vraagverschuiving plaatsvindt in de richting van narrow-bodytoestellen zoals de 737 MAX. De vraag naar wide-bodytoestellen herstelt waarschijnlijk trager, omdat het gebruik van deze toestellen voor langeafstandsvluchten langzamer zal herstellen. Er is een betrouwbaar vaccin nodig voordat de vraag naar wide-bodytoestellen kan terugkeren naar de niveaus van voor de pandemie.

Biogen is vanaf december 2015 opgenomen in de Index. De weging van het aandeel is sindsdien verschillende keren naar boven en beneden bijgesteld op grond van veranderende waarderingsdynamiek. De korting bevindt zich momenteel niet op recordniveau, maar het aandeel is volgens Morningstar nog steeds behoorlijk ondergewaardeerd.

Biogen heeft zijn moatrating 'wide' te danken aan zijn specialistische portefeuille en zijn nieuwe pijplijn op het gebied van neurologie. Biogen is marktleider in behandelingen van multiple sclerose (MS) en neurodegeneratieve aandoeningen. In combinatie met zijn samenwerking met Roche op het gebied van oncologie heeft dit ertoe geleid dat de rendementen op geïnvesteerd kapitaal hoger zijn dan de kapitaalkosten. Morningstar verwacht dat de rendementen van Biogen daar de komende tien jaar ruimschoots boven blijven.

De schatting van de reële waarde van Biogen is in juni verlaagd van $ 413 naar $ 389 per aandeel vanwege Morningstars verwachting dat de MS-behandeling Tecfidera na een patentgeschil te maken krijgt met generieke concurrentie. De reële waarde van Biogen is grotendeels gebaseerd op pijplijngoedkeuringen in diverse segmenten. De verwachting is dat sommige daarvan vertraging oplopen, omdat coronagerelateerde geneesmiddelen momenteel met voorrang worden behandeld.

De VanEck Morningstar US Wide Moat UCITS ETF (MOAT) streeft ernaar om, vóór aftrek van kosten en vergoedingen, de koers en het rendement van de Morningstar Wide Moat Focus Index zo nauwkeurig mogelijk te repliceren.

Uitsluitend voor informatie- en advertentiedoeleinden.

Deze informatie is afkomstig van VanEck (Europe) GmbH. VanEck (Europe) GmbH is aangesteld als distributeur van VanEck-producten in Europa door VanEck Asset Management B.V., een beheermaatschappij onder Nederlands recht en geregistreerd bij de Nederlandse Autoriteit Financiële Markten (AFM). VanEck (Europe) GmbH, met als vestigingsadres Kreuznacher Str. 30, 60486 Frankfurt, Duitsland, is een financiële dienstverlener die onder toezicht staat van BaFin, de Duitse toezichthouder voor de financiële markten. De informatie is uitsluitend bedoeld om beleggers te voorzien van algemene en voorlopige informatie en mag niet worden opgevat als beleggings-, juridisch of fiscaal advies. VanEck (Europe) GmbH en de aan VanEck (Europe) GmbH verbonden en gelieerde bedrijven (samen "VanEck") wijzen elke aansprakelijkheid van de hand met betrekking tot beslissingen die de belegger op basis van deze informatie neemt ten aanzien van het kopen, verkopen of aanhouden van beleggingen. De visies en meningen die hier worden gegeven, zijn die van de auteur(s) en komen niet noodzakelijkerwijs overeen met die van VanEck. De meningen zijn actueel op de datum van publicatie en kunnen worden aangepast op basis van veranderende marktomstandigheden. Bepaalde verklaringen in deze bijdrage kunnen ramingen, voorspellingen en andere op de toekomst gerichte verklaringen zijn die niet overeenkomen met de werkelijkheid. Wij achten de informatie die afkomstig is van derden, betrouwbaar. Deze informatie is echter niet onafhankelijk gecontroleerd. De nauwkeurigheid en volledigheid ervan kunnen daarom niet worden gegarandeerd. Alle indices die worden vermeld, zijn maatstaven voor het vergelijken van algemene marktsectoren en rendementen. Het is niet mogelijk om rechtstreeks in een index te beleggen.

Alle rendementsgegevens hebben betrekking op het verleden en bieden geen garantie voor toekomstige resultaten. Beleggen brengt risico's met zich mee, waaronder mogelijk verlies van de hoofdsom. Lees het prospectus en de essentiële beleggersinformatie voordat u gaat beleggen.

Niets in dit materiaal mag in welke vorm dan ook worden verveelvoudigd en er mag ook niet naar worden verwezen in andere publicaties zonder de uitdrukkelijke schriftelijke toestemming van VanEck.

© VanEck (Europe) GmbH