Tipos de interés oficiales de los mercados emergentes: ¡Tranquilos!

09 marzo 2023

Read Time 2 MIN

Bancos centrales de los mercados emergentes en espera

Podría haber sido el blog diario sobre mercados emergentes más breve de la historia. ¿Por qué los varios bancos centrales de los mercados emergentes se mantienen cada vez más a la espera, a pesar del aumento de las expectativas de tipos de interés máximos de la Reserva Federal de EE.UU. y del BCE? Basta con consultar el siguiente gráfico. Punto. Pero, por supuesto, no somos tan lacónicos, así que veámoslo más de cerca. Una de las principales conclusiones del gráfico de hoy es que la agresiva y oportuna respuesta política de los mercados emergentes ha creado una impresionante protección adicional, lo que constituye un factor positivo fundamental para las divisas de los mercados emergentes, incluidas las operaciones de acarreo de divisas (especialmente en el contexto de la mejora de las perspectivas de crecimiento). Por lo tanto, si bien el dólar ha subido en lo que va del año, varias de las principales divisas emergentes han subido (y mucho) frente al dólar. Esto crea espacio para la diferenciación en el universo de los mercados emergentes.

Progresos en la desinflación de los mercados emergentes

El avance de la desinflación de los mercados emergentes es la principal fuerza impulsora. El flujo de datos de alta frecuencia puede ser "irregular", pero las publicaciones de esta semana apuntan en la dirección correcta, incluida la sorpresa a la baja de la inflación en México. Lo mejor del comunicado, sobre todo desde el punto de vista del banco central, fue la mayor moderación de la inflación subyacente. El dato quincenal de la inflación subyacente fue especialmente alentador, ya que pasó del 8,38% interanual al 8,21%. No consideramos que el banco central mexicano haya terminado con los aumentos, pero se ve una pausa definitivamente cerca. Ya que hablamos de desinflación en los mercados emergentes, debemos mencionar las sorprendentemente débiles cifras de febrero en China (1% interanual frente al 1,9% esperado). Aunque podría ser tentador interpretarlos únicamente como un signo de debilidad de la demanda interna, hubo varios factores, como la estacionalidad y los precios del cerdo (3,8% interanual frente a casi el 52% en octubre), que podrían haber provocado las alteraciones de febrero.

Saldos externos de los mercados emergentes

¿Qué más puede influir en los mercados emergentes? La consolidación fiscal es clave, especialmente en los grandes nombres de índices como los de Brasil. Como puede verse en el gráfico siguiente, el margen de Brasil para recortar los tipos de interés es enorme en teoría. Podría aumentar aún más si el dato de inflación de mañana cumple con las expectativas, pero el mercado necesita garantías sobre los planes de gasto del Gobierno y la reforma fiscal. También se vigilarán los saldos externos, ya que brechas por cuenta corriente más amplias pueden aumentar la presión sobre el tipo de cambio (y, por lo tanto, sobre la inflación). El déficit por cuenta corriente de Sudáfrica aumentó más de lo previsto en el cuarto trimestre (2,6% del PIB) y, aunque su magnitud aún no es crítica, un mayor deterioro podría requerir más medidas por parte del banco central. ¡Manténgase al tanto!

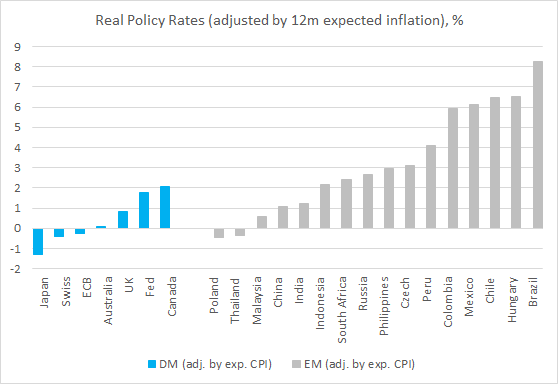

Demos un vistazo al gráfico: Los tipos de interés reales elevados en los mercados emergentes dejan margen para posibles recortes

Fuente: VanEck Research; Bloomberg LP.

Related Insights

Related Insights

10 febrero 2026

06 marzo 2025

20 febrero 2025

10 febrero 2026

La erosión del valor de la moneda vuelve a estar en el centro de atención. A continuación, analizamos qué lo está impulsando, qué podría revertirlo y cómo estamos posicionando las carteras en ambos escenarios.

07 abril 2025

Los aranceles de Trump avivan los temores de una guerra comercial, impulsando la volatilidad del mercado, el riesgo inflacionario y la amenaza de una recesión. Ante posibles represalias globales, el crecimiento a corto plazo corre un riesgo evidente.

06 marzo 2025

Los aranceles de Trump, la próxima fase de la IA y una posible revalorización del oro estadounidense podrían sacudir los mercados; los inversores que se adelanten a estas transiciones estarán mejor posicionados.

20 febrero 2025

El avance de la IA en China, la persistente inflación, el rendimiento superior del oro y el aumento de la demanda energética ponen de relieve un panorama de inversión cambiante.

16 enero 2025

En 2025, superar los problemas significa equilibrar la innovación tecnológica, las coberturas contra la inflación, los cambios energéticos y los riesgos derivados de los recortes del gasto y la inflación.