FT, EM FX y la incertidumbre

15 febrero 2023

Read Time 2 MIN

Devaluación de las divisas de mercados emergentes

Un artículo del FT atrajo nuestra atención esta mañana, pero no es el que habla sobre la sostenibilidad de las compras de bonos públicos que realiza el banco central japonés y los posibles cambios en el mecanismo de control de la curva de rendimientos bajo la dirección del nuevo presidente de la institución (aunque esto podría tener consecuencias muy serias para la renta fija mundial, en especial para los instrumentos con grado de inversión con diferenciales muy estrechos). “Nuestro” artículo trata sobre “una oleada” y un “montón” de devaluaciones de divisas de mercados emergentes (ME) provocadas por el fortalecimiento del dólar estadounidense. No sabemos qué tan descriptivo sea esto de los ME, en especial en vista de la sólida rentabilidad que han tenido muchas divisas de mercados emergentes el año pasado o de una caída significativa de las tasas de interés en Asia. Por otra parte, desde una perspectiva a largo plazo, dejar que las divisas se deprecien mientras se aceleran las reformas estructurales y se pide ayuda financiera a organismos multilaterales probablemente sea lo mejor que pueda pasarles a las economías en desarrollo. Esta es la lección que aprendieron sus predecesores —muchos de ellos “Graduados de ME”— tras la crisis financiera mundial de 1997/98. Egipto —aún— no está haciendo esto y, por lo tanto, consideramos que es vulnerable a dichos episodios; es realmente una situación “típica”, incluido el hecho de aprender de la manera más dura.

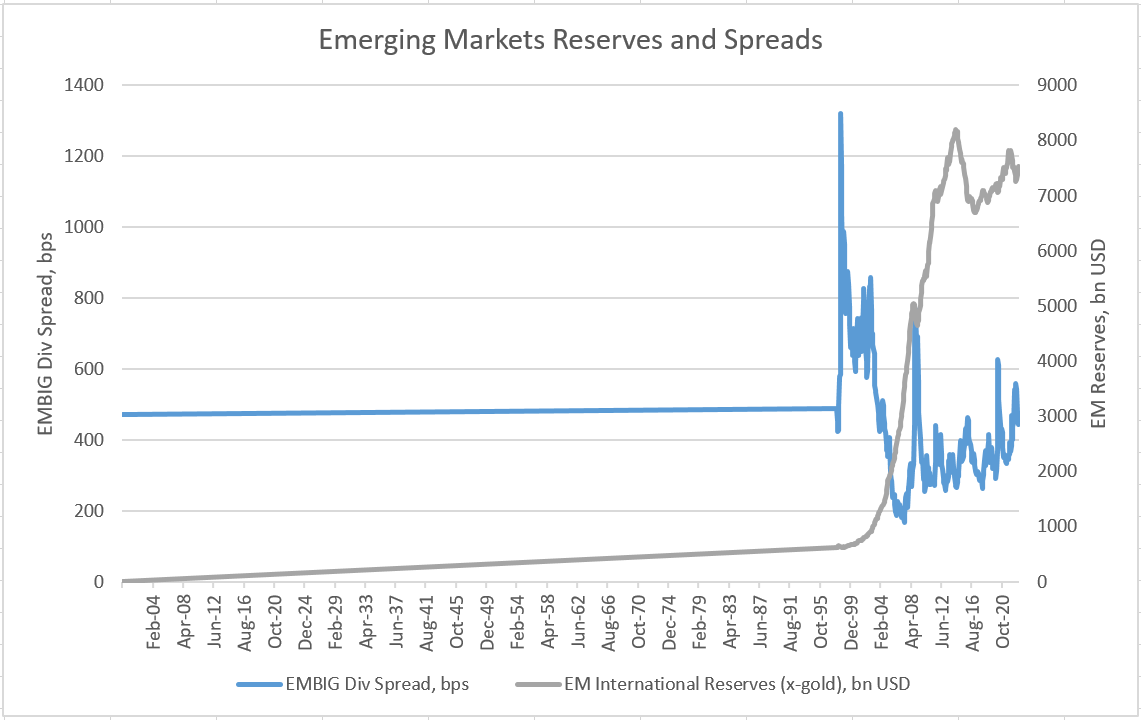

Ajuste estructural en los mercados emergentes

La utilización de las divisas como mecanismo de absorción de shocks —mientras se utilizan las tasas de interés como principal instrumento para abordar la inflación— permite poner en marcha un ajuste del saldo en cuenta corriente como indican los “libros de texto” (menos importaciones y más exportaciones competitivas). Con menos intervenciones en el mercado cambiario, esta es la forma más rápida de comenzar a reconstruir las reservas internacionales. Con el tiempo, la acumulación de reservas y un contexto estructural/institucional más sólido deberían permitir una importante contracción de los diferenciales de la deuda soberana, limitando el margen de posibles estallidos en el futuro. El siguiente gráfico muestra muy bien todos estos puntos (reservas más altas/diferenciales más estrechos/máximos más bajos). Muchos ME son hoy en día acreedores soberanos netos en dólares estadounidenses.

Divisas de ME y dólar estadounidense

Los ME que en el pasado usaron devaluaciones de manera inteligente —reformas, acumulación de reservas, abordaje de la inflación— hoy día están menos atados al ciclo del dólar estadounidense. El real brasileño, el peso mexicano, el sol peruano y el peso chileno se fortalecieron frente al dólar estadounidense el año pasado. El último punto aquí es que existen distintas formas de dar a conocer los mercados emergentes estos días. Por ejemplo, actualmente no nos gusta el mercado local de Brasil (debido a las cuestiones políticas), de modo que simplemente no invertimos allí…pero el contexto actual puede favorecer los créditos brasileños que pagan en reales y ganan en dólares estadounidenses (por ejemplo). Manténgase al tanto

Un vistazo al gráfico: Reservas de mercados emergentes y diferenciales soberanos en distintos regímenes

Fuente: Bloomberg LP.

Related Insights

Related Insights

10 febrero 2026

06 marzo 2025

20 febrero 2025

10 febrero 2026

La erosión del valor de la moneda vuelve a estar en el centro de atención. A continuación, analizamos qué lo está impulsando, qué podría revertirlo y cómo estamos posicionando las carteras en ambos escenarios.

07 abril 2025

Los aranceles de Trump avivan los temores de una guerra comercial, impulsando la volatilidad del mercado, el riesgo inflacionario y la amenaza de una recesión. Ante posibles represalias globales, el crecimiento a corto plazo corre un riesgo evidente.

06 marzo 2025

Los aranceles de Trump, la próxima fase de la IA y una posible revalorización del oro estadounidense podrían sacudir los mercados; los inversores que se adelanten a estas transiciones estarán mejor posicionados.

20 febrero 2025

El avance de la IA en China, la persistente inflación, el rendimiento superior del oro y el aumento de la demanda energética ponen de relieve un panorama de inversión cambiante.

16 enero 2025

En 2025, superar los problemas significa equilibrar la innovación tecnológica, las coberturas contra la inflación, los cambios energéticos y los riesgos derivados de los recortes del gasto y la inflación.