Fallen Angels – Das smartere High Yield-Investment

03 September 2019

Am Bondmarkt spielt sich seit geraumer Zeit ein Drama ab – annehmbare Renditen werden verzweifelt gesucht, insbesondere im Euroraum. Dort hat die Europäische Zentralbank (EZB) das Zinsniveau auf zuvor nicht für möglich gehaltene Tiefstände gedrückt und dort halten können. Ein kräftiger und schneller Umschwung, der die EZB zum zügigen Anheben des Leitzinses bewegen würde, gilt allerdings als sehr unwahrscheinlich. Im Gegenteil: Vielmehr dürften konjunkturelle Schwächesignale, ausgelöst etwa durch den Handelsstreit zwischen den USA und China, die Notenbanken tendenziell zu einer Fortsetzung ihrer expansiven Geldpolitik bewegen. Der Markt antizipiert derzeit, dass die EZB durch eine Wiederaufnahme von Stimulierungsmaßnahmen im September die Zinsen im Euroraum zusätzlich drücken wird.

Unternehmen aus aller Welt haben das lang anhaltende Zinstief genutzt, um sich zu attraktiven Konditionen zu verschulden. Im zurückliegenden Wirtschaftsaufschwung klappte das sehr gut. Die meisten Konzerne konnten ihr Fremdkapital preiswert aufstocken, weil sie über gute Bonitäten verfügten. Bis heute wuchs alleine der Markt für US-Unternehmensanleihen auf rund 6.000 Milliarden US-Dollar an. Hiervon weisen Zinstitel von vergleichsweise bescheidenen 800 Milliarden Dollar ein Rating von BBB- auf und verfügen damit gerade noch über eine Investmentgrade-Benotung. Lediglich 120 Milliarden dieser US-Corporate Bonds befinden sich wiederum unter negativer Beobachtung der Rating-Agenturen. Insbesondere diese Papiere laufen Gefahr, in den Bereich High Yield beziehungsweise Non-Investmentgrade abzurutschen.

Ereilt Anleihen dieses Schicksal, werden sie als „Fallen Angel“ bezeichnet. Ein solcher Ausschluss aus dem Rentenhimmel geht gewöhnlich mit Kurseinbußen einher. Die Mehrzahl der institutionellen Bondanleger will oder darf keine Hochzinsanleihen haltenEmpirisch betrachtet setzt ein Preisverfall jedoch nicht erst nach erfolgter Herabstufung ein. Vielmehr antizipiert der Markt eine Ratingänderung recht gut und reagiert schon im Vorhinein mit Preisabschlägen. Während dieser Phase ändert sich die Struktur der Eigentümer. Als neue Bondholder treten mehr und mehr Investoren auf, die sich auf das High Yield-Segment spezialisiert haben.

Preisverzerrungen bleiben zumeist ein temporäres Phänomen

In der Regel erholt sich der Kurs der herabgestuften Anleihe in den Folgemonaten wieder, sobald der Wechsel der Eigentümerstruktur abgeschlossen ist. Hinzu kommt ein Bewertungsvorteil: Vergleicht man die Fallen Angels mit dem Hochzinssegment insgesamt, so können sich Erstere größtenteils im bonitätsstärkeren Doppel-B-Bereich behaupten. Gegenüber dem gesamten High Yield-Segment verfügen diese Titel damit über einen Ratingpuffer.

Mitunter gelingt sogar der spätere Wiederaufstieg ins Investmentgrade-Universum. Denn die Mehrzahl der betroffenen Unternehmen wird alles daransetzen, zukünftig wieder preiswerteres Fremdkapital aufnehmen zu können als dies im High Yield-Segment möglich wäre. Hinzu kommt, dass es sich bei den betroffenen Gesellschaften gewöhnlich um etablierte Konzerne handelt. Diese verfügen über bewährte Geschäftsmodelle und konnten bereits Erfahrungen mit typischen Konjunktur- und Branchenzyklen sammeln. Beispielhaft können der britische Einzelhändler Tesco oder die Telecom Italia genannt werden.

Durch langfristig orientiertes Investieren kann die Gefahr einer eventuell drohenden Welle von Herabstufungen aus dem Investmentgrade-Universum stark eingedämmt werden. In der Vergangenheit hat es sich für Fallen Angel-Investoren sogar als vorteilhaft erwiesen, wenn die Auswahl der zur Verfügung stehenden Titel steigt. Im Gegensatz zum Investmentgrade-Segment ist der Markt für Hochzinspapiere in den zurückliegenden Jahren nämlich kaum gewachsen.

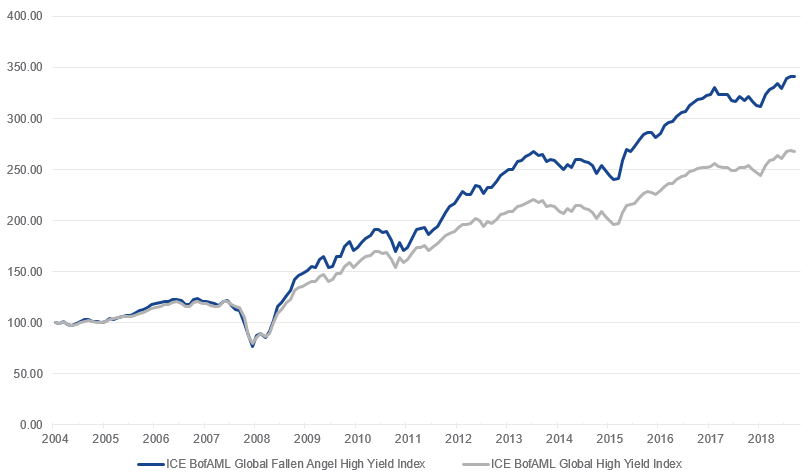

Fallen Angels mit Vorsprüngen bei Performance und Rating

Doch wie können Anleger das Segment am besten abdecken? Hier fällt auf, dass ein Investment in das gesamte High Yield-Universums keinen zusätzlichen Mehrwert verspricht. Vielmehr erzielte der Teilbereich der Fallen Angels mittel- und langfristig eine strukturell bessere Performance als internationale Hochzinsanleihen insgesamt.

Ein Vergleich der relevanten Indizes von ICE BofAML über einen Zeitraum von 15 Jahren dokumentiert sogar einen ziemlich eindeutigen Vorsprung. Der ICE BofAML Global Fallen Angel High Yield Index legte in diesem Zeitraum deutlich stärker zu als der globale High Yield-Index aus demselben Hause. Die in den beiden Indizes vertretenen Papiere lauten grundsätzlich auf eine der Hartwährungen Euro, US-Dollar, Kanada-Dollar oder Britisches Pfund.

Performance seit 31. Dezember 2004

Quelle: ICE Data Indices, LLC. Stand: 31. August 2019.

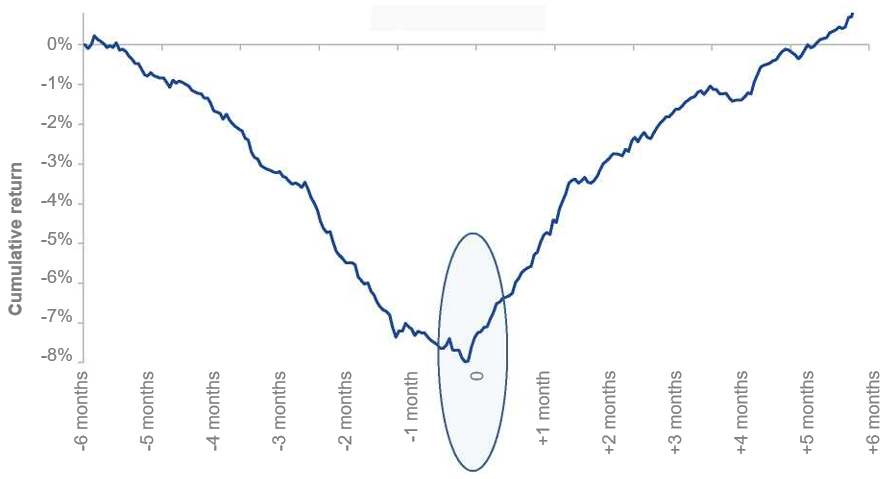

Der Hintergrund: Die gefallenen Engel rutschen bereits vor dem drohenden Rating Downgrade in der Regel unter ihren fairen Wert. Dieser Preisverfall ist gewöhnlich nach etwa sechs Monaten abgeschlossen. Nach weiteren circa sechs Monaten haben die Anleihen ihren fairen Wert wieder erreicht. Wer in der Phase der wechselnden Eigentümerstruktur kauft, kann an dieser Erholung partizipieren.

Durchschnittliche annualisierte Gesamtrendite für Fallen Angel Bonds von 6 Monate vor bis 6 Monate nach Aufnahme in den Index

Quelle: FactSet. Stand: 31. Dezember 2017. Die Daten basieren auf Anleihen des ICE BofAML Global Fallen Angel High Yield Index, die auf High Yield herabgestuft wurden und im Jahr 2004 oder später in den Index aufgenommen wurden.

Ein weiterer Vorteil liegt in dem im Vergleich zum breiten High Yield-Markt besseren durchschnittlichen Rating. In der Vergangenheit war es nämlich häufig das BB-Ratingsegment, welches hier outperformte. Zudem können Fallen Angel als „Lagging Indicator“ gesehen werden. Investoren agieren mit diesen Papieren konträr zum Markt. „Da Ratingänderungen von Marktteilnehmern gut antizipiert werden, kann es zuweilen auch schlagartig zu größeren Verschiebungen der Indexgewichtungen kommen. Ein Beispiel ist der Energiesektor. In den Jahren 2014 und 2015 verloren zahlreiche Unternehmen aus dieser Branche ihr Investmentgrade-Rating. In den Index aufgenommen wurden die Anleihen aber erst, als sie bereits mit einem Abschlag zu ihrem fairen Wert gehandelt wurden. Anleger, die zu jenem Zeitpunkt einstiegen, konnten von einer folgenden Erholung profitieren.

Aktiv gemanagte Fonds oder ETFs als Investmentvehikel

Investoren bieten sich grundsätzlich zwei Möglichkeiten, an den Ertragschancen der Fallen Angels zu partizipieren. Zur Auswahl stehen zum einen aktiv verwaltete Rentenfonds. Hier genießen die verantwortlichen Portfoliomanager zum einen die Freiheit, bestimmte Anlageregionen zu präferieren. Zum anderen wird angestrebt, durch gezielte Branchen- und Einzeltitelauswahl einen Mehrwert gegenüber dem Segmentdurchschnitt zu bieten.

ETF-Lösungen wiederum bilden den zugrunde liegenden Index ab. Zu ihren wesentlichen Vorteilen zählen die geringen Kosten und eine sehr breite Diversifikation. So enthält der erwähnte Fallen Angel-Index schwerpunktmäßig Rententitel aus Nordamerika und Europa, ergänzt um einen kleineren Anteil von Bonds aus Schwellenländern, wobei Südamerika einen Schwerpunkt bildet. Mit einer solchen globalen Streuung reduzieren Investoren zum einen ihre Abhängigkeit vom Wirtschaftsklima im Euroraum und profitieren vom höheren Renditeniveau in anderen Weltregionen. Zum anderen sind mögliche Währungsschwankungen zu beachten.

Fazit

Fallen Angel bieten Rentenanlegern ein attraktives Betätigungsfeld. Wer heute ein entsprechendes Portfolio erwirbt und bis zur Endfälligkeit oder Kündigung durch die Emittenten hält, kann auch im jetzigen Zinsumfeld eine strukturelle Outperformance gegenüber dem High Yield-Markt insgesamt erzielen.

Mehr Informationen zum VanEck Global Fallen Angel High Yield Bond UCITS ETF

Wichtige Hinweise

Ausschließlich zu Informations- und/oder Werbezwecken.

Diese Informationen stammen von VanEck (Europe) GmbH, die von der nach niederländischem Recht gegründeten und bei der niederländischen Finanzmarktaufsicht (AFM) registrierten Verwaltungsgesellschaft VanEck Asset Management B.V. zum Vertrieb der VanEck-Produkte in Europa bestellt wurde. Die VanEck (Europe) GmbH mit eingetragenem Sitz unter der Anschrift Kreuznacher Str. 30, 60486 Frankfurt, Deutschland, ist ein von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) beaufsichtigter Finanzdienstleister. Die Angaben sind nur dazu bestimmt, Anlegern allgemeine und vorläufige Informationen zu bieten, und sollten nicht als Anlage-, Rechts- oder Steuerberatung ausgelegt werden. Die VanEck (Europe) GmbH und ihre verbundenen und Tochterunternehmen (gemeinsam „VanEck“) übernehmen keine Haftung in Bezug auf Investitions-, Veräußerungs- oder Retentionsentscheidungen, die der Investor aufgrund dieser Informationen trifft. Die zum Ausdruck gebrachten Ansichten und Meinungen sind die des Autors bzw. der Autoren, aber nicht notwendigerweise die von VanEck. Die Meinungen sind zum Zeitpunkt der Veröffentlichung aktuell und können sich mit den Marktbedingungen ändern. Bestimmte enthaltene Aussagen können Hochrechnungen, Prognosen und andere zukunftsorientierte Aussagen darstellen, die keine tatsächlichen Ergebnisse widerspiegeln. Es wird angenommen, dass die von Dritten bereitgestellten Informationen zuverlässig sind. Diese Informationen wurden weder von unabhängigen Stellen auf ihre Korrektheit oder Vollständigkeit hin geprüft noch können sie garantiert werden. Alle genannten Indizes sind Kennzahlen für übliche Marktsektoren und Wertentwicklungen. Es ist nicht möglich, direkt in einen Index zu investieren.

Alle Angaben zur Wertentwicklung beziehen sich auf die Vergangenheit und sind keine Garantie für zukünftige Ergebnisse. Anlagen sind mit Risiken verbunden, die auch einen möglichen Verlust des eingesetzten Kapitals einschließen können. Sie müssen den Verkaufsprospekt und die KID lesen, bevor Sie eine Anlage tätigen.

Ohne ausdrückliche schriftliche Genehmigung von VanEck ist es nicht gestattet, Inhalte dieser Publikation in jedweder Form zu vervielfältigen oder in einer anderen Publikation auf sie zu verweisen.

© VanEck (Europe) GmbH

Verwandte Einblicke

Related Insights

15 April 2024

14 März 2024

15 April 2024

14 März 2024