Ist es an der Zeit, die Altersvorsorge stärker selbst in die Hand zu nehmen?

13 November 2020

Wenn Sie biblische Metaphern mögen, können Sie die Covid-19-Krise mit den sieben Jahren Hungersnot in Ägypten im Buch Genesis vergleichen. Wenngleich die Pandemie eine Krise geringeren Ausmaßes ist, gehen ihr, wie damals der Hungersnot, Jahre des Überflusses voran. Die guten Jahre waren von außergewöhnlich florierenden Finanzmärkten geprägt, ein Trend, der ein volatiles Ende fand, als die volle Wucht der Pandemie spürbar wurde.

Viele Menschen werden die finanziellen Folgen von Covid-19 vor allem bei ihrer Rente zu spüren bekommen. Schon jetzt lässt die zweite Infektionswelle in Europa die Hoffnungen auf eine V-förmige Konjunkturerholung schwinden und sorgt für einen erneuten Einbruch an den Aktienmärkten.

Wie sicher sind also Ihre Ersparnisse für die Rente? Eine Lehre, die wir aus der Pandemie ziehen, ist, dass wir uns stärker auf uns selbst verlassen und Risiken streuen müssen. Da die Maßnahmen zur sozialen Distanzierung die Menschen mittlerweile von zu Hause aus arbeiten lassen, haben sich viele weiter von ihren Arbeitgebern entfernt. Die Wertentwicklung von Aktien fällt unterdessen sehr unterschiedlich aus. Während Aktien aus dem Technologie- und Gesundheitssektor kräftig zugelegt haben, sind die Kurse von einigen vermeintlich „sicheren“ Aktien aus Sektoren wie Erdöl, Banken oder Fluggesellschaften gesunken.

Daraus lässt sich eine eindeutige Lehre ziehen: In Zeiten wie diesen sind Ihre Ersparnisse für die Rente weniger sicher. Sie sind besser bedient, wenn Sie Ihr finanzielles Schicksal selbst in die Hand nehmen und auf die goldenen Regeln der Geldanlage zurückgreifen. Diese sind in erster Linie nachstehende: Diversifikation, indem Sie die Risiken über Portfolios streuen, die über mehrere Sektoren hinweg investiert sind, und behalten Sie die Kosten von Kapitalanlagen im Auge, da hohe Gebühren im Laufe der Zeit stark zu Buche schlagen können.

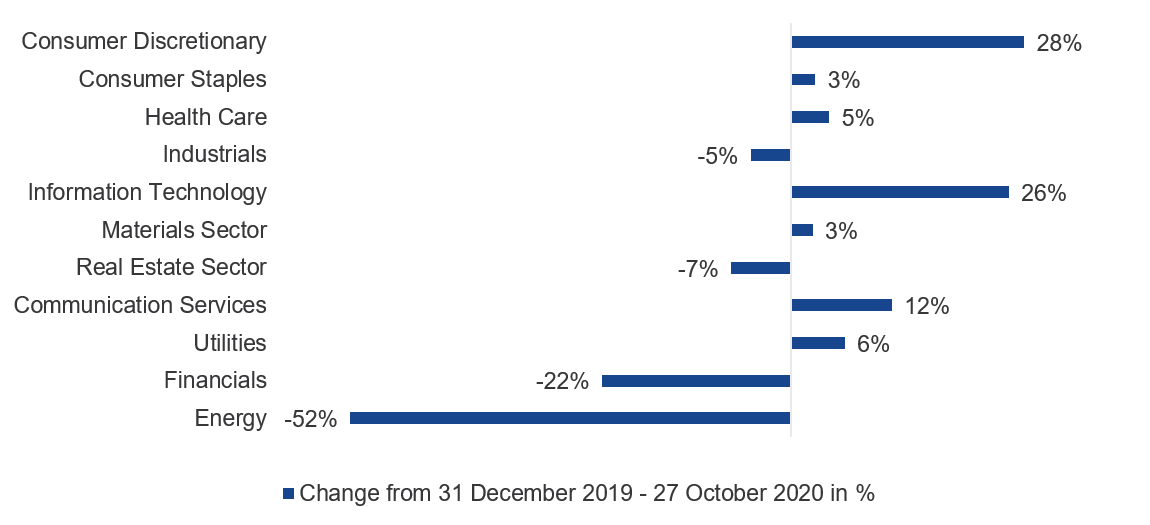

Abbildung 1: Covid-19 räumte den Aktienmarkt völlig neu auf und hinterließ Gewinner und Verlierer

Quelle: McKinsey. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Als sich Covid-19 im März zum ersten Mal ausbreitete, waren die Auswirkungen auf Aktienmärkte und Ersparnisse unmittelbar und verheerend. Die darauf folgende massive Erholung sorgte allerdings für einen gewissen Ausgleich.

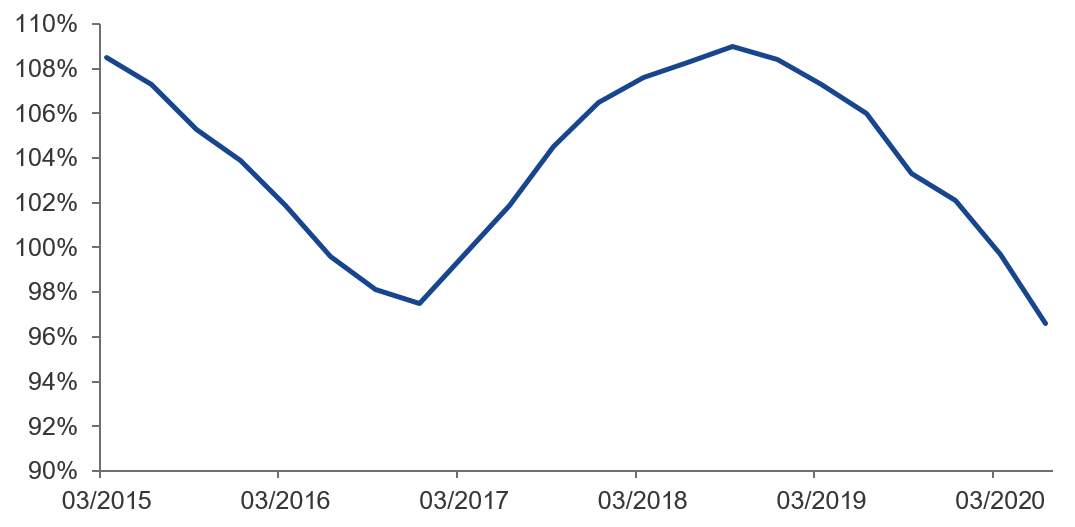

Doch zu allem Überfluss haben Sparer rund um den Globus ihre Altersvorsorge nun schon vor dem Rentenantritt geplündert, um ihre unmittelbaren Geldsorgen zu lindern. Da die Zinssätze noch weiter fielen, stiegen zudem die Verbindlichkeiten der so genannten leistungsorientierten Betriebsrenten. Mit welchen Folgen? Ihre Finanzierungsquoten, an denen ersichtlich wird, inwieweit die Investitionen künftige Verbindlichkeiten abdecken, gingen deutlich zurück. In den Niederlanden sank diese Quote beispielsweise von 104% per Ende 2019 auf 90% zum 31. März 2020.

Abbildung 2: Anlagen in niederländischen Pensionsfonds sind gegenüber Verbindlichkeiten rückläufig

Finanzierungsquote niederländischer Investmentfonds (Pensionsfonds)

Quelle: Niederländische Zentralbank. Daten von Juni 2015 bis Juni 2020.

Auch in Ländern wie Italien und Deutschland, in denen der Staat einen erheblichen Teil der Renten zahlt, nehmen die Probleme in Bezug auf die staatliche Pensionsvorsorge zu. Wie der ehemalige französische Präsident François Hollande kürzlich im Figaro meinte: „Die heutigen Schulden sind die morgigen Steuern.1“. Anders gesagt wird Ihre staatliche Rente vielleicht weniger großzügig ausfallen, als Sie denken, wenn erst einmal die enormen Schuldenberge, die derzeit von den Regierungen angehäuft werden, abgetragen werden müssen.

Kontrolle über Ihr finanzielles Schicksal

Ersichtlich wird an all dem, wie wichtig es ist, dass Sie Ihr finanzielles Schicksal selbst in die Hand nehmen. Die Fähigkeit Ihres Arbeitgebers beziehungsweise des Staates, Ihnen im Ruhestand eine hübsche Rente zu zahlen, hat sich seit Jahren verschlechtert, zumal beitragsorientierte Renten nach und nach die altmodischen leistungsorientierten Modelle abgelöst haben.

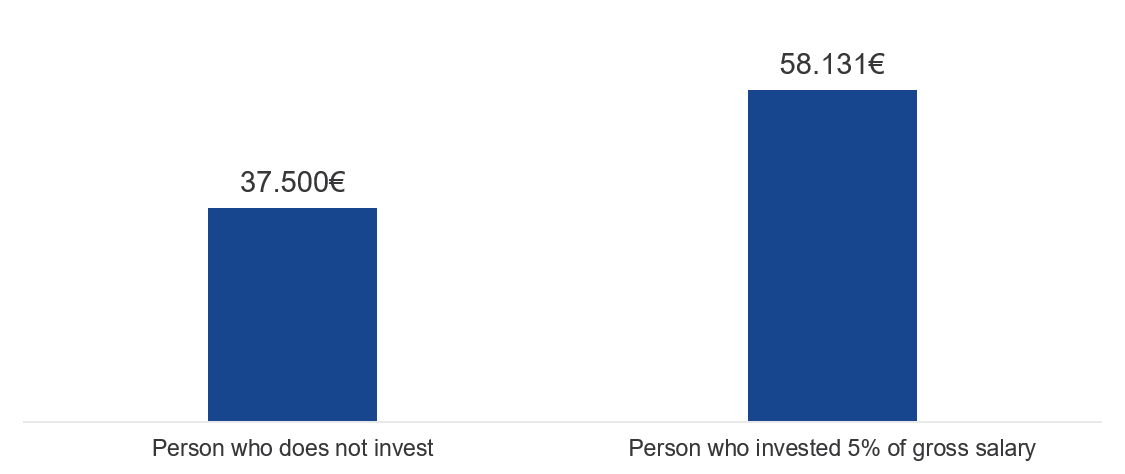

Machen Sie sich die Mühe, Ihre Altersvorsorgeoptionen und Ihr voraussichtliches Ruhestandseinkommen zu verstehen. Dann werden Sie erkennen, dass es sich lohnt, einen zusätzlichen Rententopf aufzubauen. Wenn Sie zusätzliche 5% Ihres monatlichen Bruttogehalts für Ihre Altersvorsorge abzweigen, könnten Sie Ihre Gesamtrente fast verdoppeln (siehe Grafik unten). ETFs sind für die Altersvorsorge natürlich wie gemacht. Sie sind die perfekten Instrumente für einen kostengünstigen, diversifizierten Zugang zu Aktien- und Anleihenmärkten: Gewöhnlich liegen die jährlichen Kosten bei weniger als 0,5% des investierten Vermögens.

ETFs sind heute über Pensionsplattformen zugänglich, wie z. B. Großbritanniens selbstangelegte private Altersvorsorge (bekannt als SIPP, self-invested personal pension), sowie über Online-Lebensversicherungsgesellschaften und via Online-Broker.

Abbildung 3: Die Leistungskraft regelmäßiger Anlagen in Altersvorsorge im Laufe der Zeit

Erwartete jährliche Rente bei Renteneintritt

Quelle: VanEck. Unter der Annahme, dass eine Person während ihres gesamten Lebens jährlich 50.000 EUR verdient und eine Rente in Höhe von 75% des Endverdienstes erhält. Die jährliche Rendite von Anlagen für die Altersvorsorge soll 6% betragen, die in eine Annuität von 5% des endgültigen Sparbetrags umgewandelt werden kann.

Ein steuereffizienter Wendepunkt?

Viele Länder bieten beträchtliche Steueranreize für freiwillige Altersvorsorge. In der Regel sind Ihre Beiträge von der Einkommensteuer befreit, ebenso wie im Laufe der Zeit erzielte Kapitalgewinne. Die Auswirkungen sind nicht zu unterschätzen. Wenn Ihre Grenzsteuerklasse 50% ist, würden Sie für jeden Euro, jedes Pfund oder jeden Franken, den Sie in Ihre Lebensversicherung einzahlen, 50 Cent, Pence oder Pfennig weniger Steuern zahlen. Und unter Annahme einer jährlichen Kapitalertragssteuer von 1% sind die Auswirkungen über einen Zeitraum von beispielsweise 40 Jahren beträchtlich! Im Ruhestand zahlen Sie dann in der Regel Steuern auf die Rentenzahlungen, die Sie erhalten. Bis dahin kann Ihre Grenzsteuerklasse jedoch durchaus niedriger sein, da Renten in der Regel niedriger sind als Gehälter.

Der durch Covid-19 bedingte Schock wird, so scheint es, in vielerlei Hinsicht einen bleibenden Eindruck hinterlassen, wenn auch nicht unbedingt in einem biblischen Sinne. Allem Anschein nach werden die Menschen in Zukunft mehr Zeit von zu Hause aus arbeiten, und wir alle sind setzen uns derzeit mit dafür notwendigen Technologien auseinander. Könnte es auch sein, dass die Menschen künftig ihre Altersvorsorge stärker in die eigene Hand nehmen?

1Quelle: FigaroVox.

Wichtige Hinweise

Ausschließlich zu Informations- und/oder Werbezwecken.

Diese Informationen stammen von VanEck (Europe) GmbH, die von der nach niederländischem Recht gegründeten und bei der niederländischen Finanzmarktaufsicht (AFM) registrierten Verwaltungsgesellschaft VanEck Asset Management B.V. zum Vertrieb der VanEck-Produkte in Europa bestellt wurde. Die VanEck (Europe) GmbH mit eingetragenem Sitz unter der Anschrift Kreuznacher Str. 30, 60486 Frankfurt, Deutschland, ist ein von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) beaufsichtigter Finanzdienstleister. Die Angaben sind nur dazu bestimmt, Anlegern allgemeine und vorläufige Informationen zu bieten, und sollten nicht als Anlage-, Rechts- oder Steuerberatung ausgelegt werden. Die VanEck (Europe) GmbH und ihre verbundenen und Tochterunternehmen (gemeinsam „VanEck“) übernehmen keine Haftung in Bezug auf Investitions-, Veräußerungs- oder Retentionsentscheidungen, die der Investor aufgrund dieser Informationen trifft. Die zum Ausdruck gebrachten Ansichten und Meinungen sind die des Autors bzw. der Autoren, aber nicht notwendigerweise die von VanEck. Die Meinungen sind zum Zeitpunkt der Veröffentlichung aktuell und können sich mit den Marktbedingungen ändern. Bestimmte enthaltene Aussagen können Hochrechnungen, Prognosen und andere zukunftsorientierte Aussagen darstellen, die keine tatsächlichen Ergebnisse widerspiegeln. Es wird angenommen, dass die von Dritten bereitgestellten Informationen zuverlässig sind. Diese Informationen wurden weder von unabhängigen Stellen auf ihre Korrektheit oder Vollständigkeit hin geprüft noch können sie garantiert werden. Alle genannten Indizes sind Kennzahlen für übliche Marktsektoren und Wertentwicklungen. Es ist nicht möglich, direkt in einen Index zu investieren.

Alle Angaben zur Wertentwicklung beziehen sich auf die Vergangenheit und sind keine Garantie für zukünftige Ergebnisse. Anlagen sind mit Risiken verbunden, die auch einen möglichen Verlust des eingesetzten Kapitals einschließen können. Sie müssen den Verkaufsprospekt und die KID lesen, bevor Sie eine Anlage tätigen.

Ohne ausdrückliche schriftliche Genehmigung von VanEck ist es nicht gestattet, Inhalte dieser Publikation in jedweder Form zu vervielfältigen oder in einer anderen Publikation auf sie zu verweisen.

© VanEck (Europe) GmbH

Verwandte Einblicke

Related Insights

14 März 2024

14 März 2024