Ein goldener Stern für die andere Junior-Klasse

15 Juni 2020

Gold erreicht Siebenjahreshoch im Mai

Der Goldmarkt erfuhr durch die mit der Pandemie verbundenen Unsicherheiten und Risiken weiterhin Unterstützung. Das Metall steuerte am 18. Mai auf ein neues Siebenjahreshoch von 1.765 USD je Unze zu, als der Vorsitzende der US-Notenbank, Jerome Powell, vor weiteren Risiken warnte, die das Coronavirus für Wirtschaft und Anlagepreise verursachen könnte. Der Goldpreis ging auf 1.694 USD je Unze zurück, als der Aktienmarkt angesichts der Entspannung von Lockdown-Maßnahmen und der Nachrichten über Fortschritte bei der Entwicklung eines Impfstoffs gegen COVID-19 auf kurzfristige Höchststände stieg. Dann wurde in Hongkong allerdings wieder gegen Chinas neues nationales Sicherheitsgesetz protestiert, was die Trump-Regierung dazu veranlasste, einen Prozess zur Aufhebung des Sonderhandelsstatus Hongkongs einzuleiten. Dadurch erreichte Gold schnell wieder seine alte Stärke. Der US-Dollar war zum Monatsende hin rückläufig, und Gold schloss bei 1.730,27 USD, was einem Anstieg von 43,77 USD (2,6%) entspricht.

Starke Mittelzuflüsse und ein Comeback für Silber

Die Performance von Silber hinkt seit einigen Jahren der von Gold hinterher, was das Gold/Silber-Verhältnis im März auf ein Allzeithoch von 123 trieb. Im Mai feierte Silber ein Comeback und legte um 18,3% zu. Das geschah inmitten einiger der stärksten Mittelzuflüsse in börsengehandelte Silberbarrenfonds seit ihrer Auflegung. Silber könnte weiter zulegen, da es in diesem Jahr immer noch um 14% hinter Gold zurückbleibt und das Gold/Silber-Verhältnis mit 97 weit über dem Fünfjahresdurchschnitt von 80 liegt.

Angepasste Geschäftstätigkeit unterstützt positive langfristige Aussichten für Abbaugesellschaften

Die Goldunternehmen verzeichneten einen weiteren starken Monat, weil der NYSE Arca Gold Miners Index (GDMNTR)1 um 5,6% und der MVIS Global Junior Gold Miners Index (MVGDXJTR)2 um 12,6% zulegte. Die Ergebnisse des 1. Quartals entsprachen im Allgemeinen den Erwartungen, während die Auswirkungen der COVID-bezogenen Schließungen im 2. Quartal voll zum Tragen kommen werden. Wir schätzen jedoch, dass die weltweite Produktion im April zu maximal 12% stillstand und fast komplett wieder hochgefahren wurde. Die Unternehmen haben ihr Betriebsverhalten schnell angepasst, um die Auswirkungen von COVID zu minimieren. Dazu gehören:

- Mehr Fahrzeuge und Flugzeuge werden für den Transport von Arbeitern verwendet

- Gestaffelte Arbeitsschichten und verlängerte Rotationen

- COVID-Test- und Eindämmungsprotokolle sind jetzt universell

- Zunahme der Lagerbestände und Erzvorräte

- Einbau zusätzlicher Ressourcen in die Lieferketten

- Diversifikation von Doré-Transport und Raffination

Diese Bemühungen führen zu erhöhten Kosten. Im derzeitigen Umfeld wurden die höheren Kosten aufgrund von COVID jedoch durch niedrigere Treibstoffpreise und schwache Lokalwährungen mehr als ausgeglichen.

Viele Unternehmen setzten im März und April die Jahresprognosen aus. Die Prognosen werden jetzt wieder eingeführt, und erste Berichte deuten darauf hin, dass die Produktionsprognosen einzelner Unternehmen für das Jahr 2020 zwischen 0% und 5% sinken werden, während die Kostenprognosen zwischen 0% und 5% steigen werden. Die Pandemie hat die langfristigen Aussichten für die Branche nicht beeinträchtigt.

Fusion von Gleichen führt zu Wertsteigerung und Aktionärsrenditen

Die Fusions- und Akqusitionstätigkeit (M&A) setze sich in einem gemäßigten Tempo fort. Im Mai kündigten die mittelgroßen Produzenten SSR Mining (1,8% des Nettovermögens*) und Alacer Gold (0% des Nettovermögens*) eine Fusion unter Gleichen an, um ein Unternehmen zu schaffen, das unserer Meinung nach viel stärker als seine Vorgänger sein wird. Alacer besitzt ein großes, technisch komplexes Bergwerk im Osten der Türkei, während SSR mehrere kleinere Bergwerke in Nord- und Südamerika besitzt. Wir gehen davon aus, dass das fusionierte Unternehmen besseren Zugang zu Kapital, eine globale Diversifizierung, technische Tiefe und höhere Aktionärsrenditen erzielen wird. Am wichtigsten ist, dass das neue SSR die besten Mitarbeiter aus beiden Unternehmen an sich binden wird. Es gab keine unbeugsamen Führungskräfte oder Verwaltungsräte, die versuchten, einen Deal zu untergraben, der unserer Meinung nach im besten Interesse der Unternehmenseigner ist.

Fusionen mit einem Zuschlag haben die M&A-Tätigkeit in der Vergangenheit dominiert. Dies führte unserer Ansicht nach dazu, dass zu viele Unternehmen zu viel für Vermögenswerte bezahlten, die nicht die erwartete Performance lieferten. Im gegenwärtigen Bullenmarkt sind Fusionen unter Gleichen jedoch häufiger geworden, weil die Unternehmen Wege finden, den Wert und die Aktionärsrenditen zu steigern, anstatt zu viel Geld auszugeben, um schlichtweg nur die Unzenproduktion anzukurbeln. Während der Goldpreis nach oben tendierte, haben wir auf der jüngsten Konferenz „BofA Global Metals, Mining and Steel“ festgestellt, dass dieser Strategiewechsel und die größere Disziplin fest verankert sind. Zu den Beobachtungen zählen:

- Konzentration auf stabile Produktion und Margenverbesserung durch Kostensenkung

- Erwirtschaftung von freiem Cashflow zur Ausschüttung an die Anteilseigner und den Schuldenabbau

- Projekte mit geringeren Kosten, höheren organischen Renditen und eine Ausweitung bestehender Anlagen werden finanziert

- Es werden weiterhin Goldpreise zwischen 1.200 USD und 1.250 USD für die Berechnung der Reserven verwendet, anstatt niedriggradigen Unzen hinterherzujagen

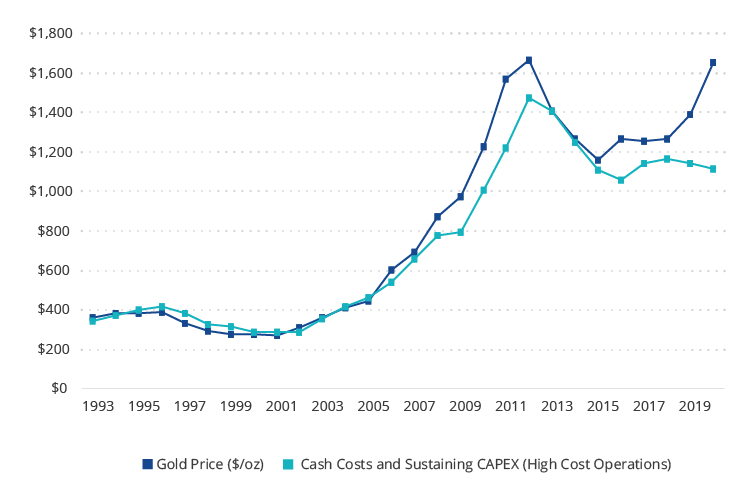

Die Vorteile dieser Bemühungen werden in der Grafik deutlich, denn im Gegensatz zum Haussezyklus 2001 bis 2011 hielten sich die Kosten bei steigenden Goldpreisen in Grenzen, was zu wachsenden Gewinnen und Cashflows der Goldunternehmen führt.

Anders als beim Bullenmarkt 2001 bis 2011 halten sich die Kosten bei steigendem Goldpreis in Grenzen

Quelle: BMO Capital Markets. Stand der Daten: Mai 2020.

Gold-Bullenmarkt dürfte anhalten und Goldaktien profitieren

Wir sind nach wie vor der Ansicht, dass Gold in den nächsten 12 Monaten den Preis von 2.000 USD pro Unze testen könnte, während sich die globale Rezession entwickelt, die Pandemie ihren Lauf nimmt und viele Unternehmen und Haushalte Schwierigkeiten haben, zur Normalität zurückzukehren. Unserer Ansicht nach sind soziale Unruhen in Hongkong und in den USA neue Entwicklungen, die den Aufschwung gefährden, wobei weitere staatliche Konjunkturimpulse und Ausgaben wahrscheinlich sind. Wenn all diese Liquidität einen Inflationszyklus mit sich bringt, könnte Gold in den kommenden Jahren viel höher tendieren.

Wir glauben, dass die Goldaktien als die letztendlichen Nutznießer eines steigenden Goldmarktes hervorstechen werden. Trotz der starken Performance in den Jahren 2019 und 2020 haben Goldaktien noch immer nicht den Wert zurückgewonnen, der in den Jahren 2017 und 2018 verloren ging, als Gold seitwärts tendierte und sich die Anlegerstimmung zum Negativen wendete. RBC Capital Markets schätzt das durchschnittliche Kurs/Cashflow-Verhältnis (KCV) der großen und mittleren Produzenten zum 8. Mai auf 8,7X, gegenüber einem Tiefststand von 5,3X am 13. März. Dies liegt unter dem 14-jährigen Durchschnitt des KCV von 10,7X und weit unter dem Höchststand des KCV von 22,1X im Januar 2008.

Performance von Small Caps könnte zulegen

In einem Bullenmarkt bewegen sich in der Regel zuerst die Unternehmen mit hoher Marktkapitalisierung, gefolgt von einer stärkeren Performance der mittleren und kleinen Unternehmen, wenn der Markt voranschreitet. Die Performanceverzögerung zwischen den großen und kleineren Unternehmen wird normalerweise in Wochen gemessen. Nach einem Jahr warten wir jedoch immer noch darauf, dass sich die kleineren Unternehmen überdurchschnittlich entwickeln. Seit dem Ausbruch von Gold am 20. Juni 2019 hat der GDMNTR, der eine starke Gewichtung in großen Unternehmen aufweist (66% Ende Mai), um 45,6% zugelegt. Der MVGDXJ, mit einer kombinierten Gewichtung von 87% in mittleren und kleinen Unternehmen, konnte keine Outperformance zeigen und gewann im gleichen Zeitraum 44,4%. Die Anlegerstimmung ist in diesem Zyklus bisher verhalten geblieben. Wir glauben, dass sich dies endlich zu ändern beginnt, wie die Outperformance des MVGDXJ von 7,0% im Mai gezeigt hat.

Juniorentwickler erwachen im Mai zum Leben

Es gibt eine weitere Klasse kleiner Unternehmen, die Sie im GDMNTR nicht finden und von der Sie im MVGDXJ nur sehr wenige finden. Dies sind die Junior-Entwickler – Unternehmen, die Risiken eingehen, um die Goldminen der Zukunft zu finden und zu erschließen. Die meisten werden ihr Ziel nicht erreichen, aber einige werden Erfolg haben und spektakuläre Renditen erzielen, lange bevor sie für die passiven Indexfonds in Frage kommen.

Als aktive Portfoliomanager sind wir bestrebt, Junior-Entwickler mit Projekten zu identifizieren, die sich zu rentablen Minen entwickeln, die über 100.000 Unzen pro Jahr produzieren können. Ende Mai hielten wir 22 Junior-Entwickler, die insgesamt 23% unserer aktiven Goldstrategie ausmachen. Wir investieren und unterstützen sie, da wir der Meinung sind, dass sie einen Mehrwert schaffen, indem sie ihre Anlagen weiterentwickeln, was in der Regel fünf Jahre oder länger dauert. Es hat den Anschein, dass sich unsere Geduld auszahlt, denn im Mai sind viele Junior-Entwickler zum Leben erwacht. Pure Gold Mining (2,4% des Nettovermögens*) baut eine unterirdische Mine in Ontario (Kanada). Die Aktie stieg im Mai um 59,4%. Bellevue Gold (2,1% des Nettovermögens*) bohrt in Westaustralien hochgradige Adern. Die Aktie legte im Mai um 51,8% zu. Bei Marktkapitalisierungen von 360 Mio. USD bzw. 411 Mio. USD betrachten wir sie selbst nach solch berauschenden Gewinnen im Mai immer noch als unterbewertet.

Wenn ein Junior-Entwickler über die Fähigkeiten und die Finanzierung verfügt, um ein erfolgreiches Bergwerk zu errichten, kann seine Aktie eine deutliche Aufwertung erfahren. Im vergangenen Jahr nahm Gold Road Resources (2,4 % des Nettovermögens*), eine unserer führenden Junior-Positionen, die Produktion im Joint Venture „Gruyere Mine“ mit Goldfields Ltd. in Australien auf. Die Neugründung verlief gut, und die Aktie legte 2019 um 105% und in diesem Jahr um weitere 28% zu. Die Aktie wurde im September 2019 dem MVGDXJ und Anfang dieses Jahres dem GDMNTR hinzugefügt. Ihre derzeitige Marktkapitalisierung liegt bei 1,1 Milliarden USD.

West African Resources (2,9% des Nettovermögens*) ist ein weiteres australisches Unternehmen und ebenfalls einer unserer Top-Juniors. Sie haben vor Kurzem die Produktion in ihrer hochgradigen Sanbrado-Mine in Burkina Faso aufgenommen. Nach Berücksichtigung der COVID-bedingten Verzögerungen liegt das Projekt immer noch im Zeit- und Budgetrahmen, und das Unternehmen erwarb kürzlich ein zweites Erschließungsgrundstück von B2Gold (8,3% des Nettovermögens*). Die Aktie befindet sich während des Hochfahrens der Produktion mitten in einem Aufwärtstrend und konnte in diesem Jahr bisher 85% zulegen. Bei einer Marktkapitalisierung von 537 Millionen USD prognostiziert BMO Capital Markets, dass West African im Juni voraussichtlich in den MVGDXJ aufgenommen wird.

Alle Gewichtungen von Unternehmen, Sektoren und Subbranchen haben den Stand 31. Mai 2020, sofern nicht anders angegeben. Quelle: VanEck, Bloomberg.

1Der NYSE Arca Gold Miners Index (GDMNTR) ist ein modifiziert marktgewichteter Index mit börsennotierten Unternehmen, die sich auf den Abbau von Gold konzentrieren.

2Der MVIS Global Junior Gold Miners Index (MVGDXJTR) ist ein regelbasierter, nach modifiziert marktgewichteter und auf den Streubesitz bereinigter Index für ein globales Universum aus börsengehandelten Unternehmen mit geringer und mittlerer Marktkapitalisierung, die mindestens 50% ihrer Erträge mit der Förderung von Gold und/oder Silber erwirtschaften oder Minen besitzen, mit denen sie nach der Entwicklung potenziell mindestens 50% ihrer Erträge mit der Förderung von Gold und/oder Silber erwirtschaften könnten, oder vorwiegend in Gold oder Silber investieren.

Wichtige Hinweise

Ausschließlich zu Informations- und/oder Werbezwecken.

Diese Informationen stammen von VanEck (Europe) GmbH, die von der nach niederländischem Recht gegründeten und bei der niederländischen Finanzmarktaufsicht (AFM) registrierten Verwaltungsgesellschaft VanEck Asset Management B.V. zum Vertrieb der VanEck-Produkte in Europa bestellt wurde. Die VanEck (Europe) GmbH mit eingetragenem Sitz unter der Anschrift Kreuznacher Str. 30, 60486 Frankfurt, Deutschland, ist ein von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) beaufsichtigter Finanzdienstleister. Die Angaben sind nur dazu bestimmt, Anlegern allgemeine und vorläufige Informationen zu bieten, und sollten nicht als Anlage-, Rechts- oder Steuerberatung ausgelegt werden. Die VanEck (Europe) GmbH und ihre verbundenen und Tochterunternehmen (gemeinsam „VanEck“) übernehmen keine Haftung in Bezug auf Investitions-, Veräußerungs- oder Retentionsentscheidungen, die der Investor aufgrund dieser Informationen trifft. Die zum Ausdruck gebrachten Ansichten und Meinungen sind die des Autors bzw. der Autoren, aber nicht notwendigerweise die von VanEck. Die Meinungen sind zum Zeitpunkt der Veröffentlichung aktuell und können sich mit den Marktbedingungen ändern. Bestimmte enthaltene Aussagen können Hochrechnungen, Prognosen und andere zukunftsorientierte Aussagen darstellen, die keine tatsächlichen Ergebnisse widerspiegeln. Es wird angenommen, dass die von Dritten bereitgestellten Informationen zuverlässig sind. Diese Informationen wurden weder von unabhängigen Stellen auf ihre Korrektheit oder Vollständigkeit hin geprüft noch können sie garantiert werden. Alle genannten Indizes sind Kennzahlen für übliche Marktsektoren und Wertentwicklungen. Es ist nicht möglich, direkt in einen Index zu investieren.

Alle Angaben zur Wertentwicklung beziehen sich auf die Vergangenheit und sind keine Garantie für zukünftige Ergebnisse. Anlagen sind mit Risiken verbunden, die auch einen möglichen Verlust des eingesetzten Kapitals einschließen können. Sie müssen den Verkaufsprospekt und die KID lesen, bevor Sie eine Anlage tätigen.

Ohne ausdrückliche schriftliche Genehmigung von VanEck ist es nicht gestattet, Inhalte dieser Publikation in jedweder Form zu vervielfältigen oder in einer anderen Publikation auf sie zu verweisen.

© VanEck (Europe) GmbH

Verwandte Einblicke

Related Insights

20 März 2024

20 März 2024