Wie steht es um die chinesische Wirtschaft?

03 September 2019

China leistet einen wesentlichen Beitrag zum globalen Wachstum, und die wirtschaftliche Aktivität im Reich der Mitte hat oft erhebliche Auswirkungen auf die globale Konjunktur. Um zu verstehen, wo die chinesische Volkswirtschaft in ihrem aktuellen Wachstumszyklus steht, braucht es vielleicht nicht mehr als die folgenden zwei Grafiken.

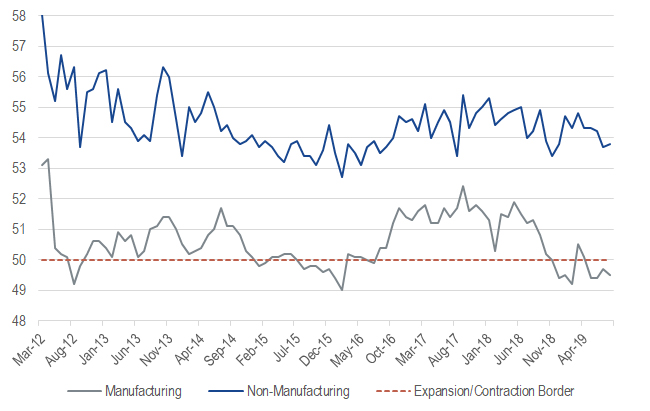

Wichtige Indikatoren für die chinesische Konjunktur: Einkaufsmanagerindizes

Quelle: Bloomberg. Stand: 31. August 2019. Die Wertentwicklung in der Vergangenheit bietet keine Gewähr für zukünftige Ergebnisse. Nur zu Illustrationszwecken.

Einkaufsmanagerindizes (EMI)1 liefern eine bessere Bewertungsgrundlage für den Zustand der chinesischen Volkswirtschaft als BIP-Daten, die grundsätzlich politisch gefärbt sind und darüber hinaus einen zusammengesetzten Wert darstellen. Die EMI-Werte für das verarbeitende und das nicht-verarbeitende Gewerbe (d. h. den Dienstleistungssektor) wurden getrennt, um ein besseres Verständnis der einzelnen Sektoren der Volkswirtschaft zu ermöglichen. Momentan liefern vor allem die EMI-Daten für das verarbeitende Gewerbe wichtige Hinweise auf die aktuelle Zyklusphase. Glaubt man den jüngsten Umfragen, steht die chinesische Wirtschaft vor rauen Zeiten. Das verarbeitende Gewerbe scheint von einer breiten Schwäche betroffen zu sein, wobei sich die Unsicherheit rund um die Handelsbeziehungen zwischen den USA und China als größte Belastung erweist. Als Lichtblick ist zu werten, dass sich die Einkaufsmanagerindizes (EMIs) kleiner Unternehmen weiter im Aufwärtstrend befinden. Ob die Verbesserung dauerhaft sein wird oder nicht – vorgezogene Lieferungen vor der Zolleinführung (insbesondere bei Exporteuren) eingerechnet – bleibt abzuwarten. Die jüngsten Zahlen in der folgenden Grafik geben unserer Meinung nach Anlass zu einem gewissen Optimismus.

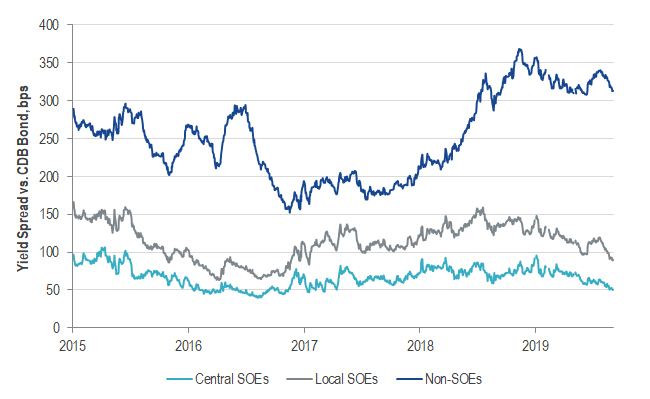

Der aktuelle Kreditzyklus: Kreditkosten für nicht-staatliche Unternehmen

Quelle: UBS. Stand: 2. September 2019. Die Wertentwicklung in der Vergangenheit bietet keine Gewähr für zukünftige Ergebnisse. Nur zu Illustrationszwecken. Die Messung der Spreads erfolgt relativ zur durchschnittlichen Rendite von Anleihen der China Development Bank mit einer Laufzeit von 1, 3, 5 und 10 Jahren.

Wie in allen Volkswirtschaften ist auch in China die Politik der Notenbank von zentraler Bedeutung. Diese Grafik veranschaulicht die deutliche Fluktuation der Zinsen im Privatsektor, während die Zinsen für Staatsbetriebe relativ konstant bleiben. Für ein besseres Verständnis des Kreditzyklus richten wir unseren Blick also auf die Zinsen, die private Unternehmen außerhalb des staatlichen Sektors zahlen müssen. Die Werte erreichten ihren Höhepunkt im Jahr 2018, als das entschlossene Vorgehen der chinesischen Regierung gegen lokale Schattenbanken2 eine Straffung der Finanzierungskonditionen im Privatsektor zur Folge hatte. Die Zinsen begannen im Winter 2018 zu sinken, als die „dosierten Stimuli“ allmählich Wirkung zu zeigen schienen. Nach dem jüngsten Anstieg der Finanzierungskosten für Privatunternehmen kehrte sich dieser Trend um, was darauf hindeutet, dass die für den Privatsektor günstige Politik zu Ergebnissen führt. Allem Anschein nach werden Kredite nachgefragt, doch bleibt weiterhin eine Kluft zwischen potenziellen Kreditnehmern und verfügbarem Geld. Die Schließung dieser Kluft würde sinnvolle strukturelle Initiativen erfordern. Wir glauben, dass hier vorsichtiger Optimismus angezeigt ist, zumal sich die Behörden trotz der Belastung durch den Handelskrieg weiterhin zur Liberalisierung der Zinssätze bekennen.

Wichtige Hinweise

Ausschließlich zu Informations- und/oder Werbezwecken.

Diese Informationen stammen von VanEck (Europe) GmbH, die von der nach niederländischem Recht gegründeten und bei der niederländischen Finanzmarktaufsicht (AFM) registrierten Verwaltungsgesellschaft VanEck Asset Management B.V. zum Vertrieb der VanEck-Produkte in Europa bestellt wurde. Die VanEck (Europe) GmbH mit eingetragenem Sitz unter der Anschrift Kreuznacher Str. 30, 60486 Frankfurt, Deutschland, ist ein von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) beaufsichtigter Finanzdienstleister. Die Angaben sind nur dazu bestimmt, Anlegern allgemeine und vorläufige Informationen zu bieten, und sollten nicht als Anlage-, Rechts- oder Steuerberatung ausgelegt werden. Die VanEck (Europe) GmbH und ihre verbundenen und Tochterunternehmen (gemeinsam „VanEck“) übernehmen keine Haftung in Bezug auf Investitions-, Veräußerungs- oder Retentionsentscheidungen, die der Investor aufgrund dieser Informationen trifft. Die zum Ausdruck gebrachten Ansichten und Meinungen sind die des Autors bzw. der Autoren, aber nicht notwendigerweise die von VanEck. Die Meinungen sind zum Zeitpunkt der Veröffentlichung aktuell und können sich mit den Marktbedingungen ändern. Bestimmte enthaltene Aussagen können Hochrechnungen, Prognosen und andere zukunftsorientierte Aussagen darstellen, die keine tatsächlichen Ergebnisse widerspiegeln. Es wird angenommen, dass die von Dritten bereitgestellten Informationen zuverlässig sind. Diese Informationen wurden weder von unabhängigen Stellen auf ihre Korrektheit oder Vollständigkeit hin geprüft noch können sie garantiert werden. Alle genannten Indizes sind Kennzahlen für übliche Marktsektoren und Wertentwicklungen. Es ist nicht möglich, direkt in einen Index zu investieren.

Alle Angaben zur Wertentwicklung beziehen sich auf die Vergangenheit und sind keine Garantie für zukünftige Ergebnisse. Anlagen sind mit Risiken verbunden, die auch einen möglichen Verlust des eingesetzten Kapitals einschließen können. Sie müssen den Verkaufsprospekt und die KID lesen, bevor Sie eine Anlage tätigen.

Ohne ausdrückliche schriftliche Genehmigung von VanEck ist es nicht gestattet, Inhalte dieser Publikation in jedweder Form zu vervielfältigen oder in einer anderen Publikation auf sie zu verweisen.

© VanEck (Europe) GmbH

Verwandte Einblicke

Related Insights

15 November 2023

14 November 2023

15 November 2023

14 November 2023