Nonostante la corsa dell'oro le società aurifere sono sottovalutate

14 settembre 2020

Un nuovo massimo storico raggiunto dall'oro

L'ottimo andamento di luglio è proseguito anche all'inizio di agosto. L'oro ha raggiunto un nuovo massimo storico a 2.070 dollari l'oncia il 6 agosto, in un contesto di debolezza del dollaro statunitense e di nuovi minimi dei rendimenti dei Treasury. Successivamente abbiamo assistito a una brusca inversione, con l'oro in calo di 207 dollari nei successivi tre giorni di negoziazione, raggiungendo un minimo intraday di 1.863 dollari il 12 agosto. L'inversione è stata causata dalla forza del dollaro, da un rialzo dei tassi d'interesse e dalla notizia di un vaccino russo anti-COVID. L'oro è stato ipercomprato nell'ultimo mese, con negoziazioni ben al di sopra del trend, il che lo ha reso maturo per una correzione. Appena l'oro ha iniziato a scendere, si è sviluppata una reazione positiva, con la diffusione delle prese di profitto e i primi riscatti sugli ETP in oro fisico da giugno. L'oro si è ripreso velocemente e durante il resto del mese si è stabilizzato tra i 1.900 e i 2.000 dollari l'oncia mentre lo U.S. Dollar Index (DXY)1 toccava nuovi minimi su due anni il 31 agosto. L'oro spot ha chiuso il mese a 1.967,80 dollari l'oncia, con una perdita di 8,06 dollari (0,4%).

Modifica degli obiettivi di inflazione della Fed

Il Presidente della Fed Powell ha annunciato un importante variazione degli obiettivi di inflazione che consentirà di all'inflazione superare il livello del 2% che la Fed prova a raggiungere per anni. Tranne che per una leggera volatilità, l'oro non ha reagito in modo significativo a questo annuncio in quanto ha poco a che fare con i mercati attuali. La deflazione causata dalla pandemia è la forza economica dominante e sembra che resterà tale per qualche tempo. Uno studio condotto il 7 agosto dall'Aspen Institute ha rilevato che, senza interventi, 17 milioni di famiglie statunitensi, equivalenti a 40 milioni di persone, rischiano lo sfratto entro la fine dell'anno. Un articolo apparso il 29 agosto sul Wall Street Journal descrive nei dettagli una nuova ondata di licenziamenti che si è abbattuta sugli Stati Uniti, sintomo del fatto che ormai le società ritengono assai probabile il protrarsi della crisi. New York si sta trasformando in una città di second'ordine, impantanata in deficit di bilancio e violenza. Il New York Times stima che un terzo delle piccole imprese di New York potrebbe scomparire per sempre.

Sebbene al momento l'inflazione non desti preoccupazione, la nuova posizione più morbida della Fed rischia di gettare i semi per una futura inflazione indesiderata, causata dalla massiccia liquidità fiscale e della Banca centrale e dalla reticenza o incapacità di aumentare i tassi per arrestarla. In tutta franchezza, non riusciamo a capire il motivo per cui un'inflazione bassa debba essere necessariamente considerata un fattore negativo. Quando i prezzi rimangono bassi o si riducono grazie a efficienze di produzione e progressi tecnologici, i consumatori ne traggono beneficio. Forse i motivi della Fed diventano più chiari se si considera che un tasso di inflazione del 2% riduce il valore del debito pubblico statunitense del 25% ogni 11 anni.

Il golpe nel Mali non ha avuto alcun impatto sull'oro

Ad agosto, un golpe militare nel Mali ha costretto il presidente a dimettersi. Il colpo di stato è avvenuto in modo relativamente pacifico e i militari responsabili hanno nominato un governo provvisorio in attesa di nuove elezioni. Barrick e B2Gold hanno importanti operazioni in oro nel Mali. Le operazioni di entrambe le società non sono state in alcun modo impattate e continuano a garantire la normale produzione. Ciò nonostante, il prezzo per azione di B2Gold è sceso di circa il 15% nei due giorni che hanno seguito la notizia del golpe. Investiamo nell'Africa occidentale da molto tempo e abbiamo assistito a una lunga serie di colpi di stato e conflitti civili. Il mercato reagisce sempre a queste notizie, in genere creando un'opportunità di acquisto per gli investitori più attenti. Il terrorismo rappresenta un nuovo rischio, non presente nei colpi di stato del passato. Si spera che le truppe militari ed estere (prevalentemente francesi) riescano a sventare eventuali attentati terroristici. In ogni caso, le miniere sono lontane dalla capitale, Bamako, e molto lontane dall'attività terroristica nel Nord del paese. Indipendentemente da chi è al potere nel Mali, tutti sanno che evitare l'interruzione dell'attività estrattiva è nell'interesse del paese.

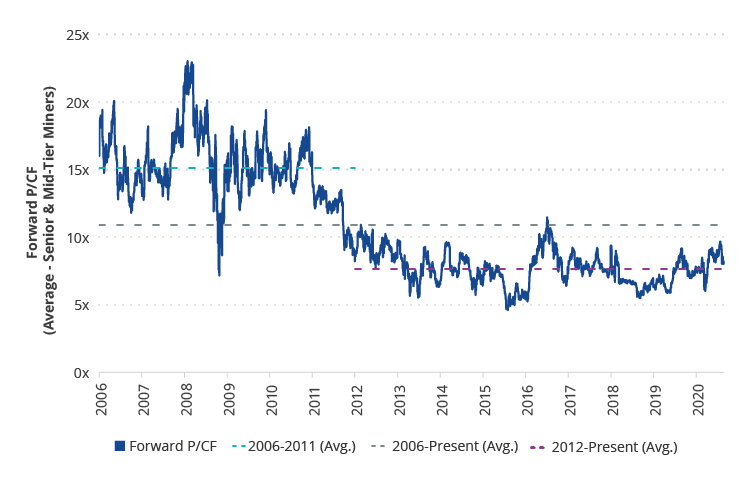

Un'ottima performance non significa che i titoli delle società aurifere siano sopravvalutati

Una domanda che riceviamo spesso dopo una performance altamente positiva è se le azioni siani sopravvalutate. Dal rimbalzo dell'oro del 20 giugno 2019 che ha dato il via al trend attuale, il prezzo dell'oro è salito del 45% e quello del NYSE Gold Miners Index (GDMNTR)2 del 79%. Questo risultato non ha portato comunque alla sopravvalutazione delle azioni. Ciò è dovuto al fatto che la maggior parte dei costi di estrazione sono fissi, pertanto qualsiasi aumento di prezzo determina un profitto puro (al netto delle tasse). Un'analisi del nostro universo senior/mid-tier4 mostra che, in media, un aumento dell'11% nel prezzo dell'oro da 1.800 a 2.000 dollari l'oncia porta un potenziale aumento del 29% dei flussi di cassa. Anche le risorse sul campo aumentano di valore con l'aumentare dei prezzi. Ciò potrebbe far crescere il valore di una società, tanto che le azioni aurifere in genere devono sovraperformare l'oro di oltre il 30% per far salire le valutazioni. Dobbiamo ancora registrare una sovraperformance di questo genere nel mercato attuale. RBC Capital Markets ha calcolato un aumento del rapporto prezzo/flusso di cassa (P/CF) da 7,0x di giugno 2019 all'attuale valore di 8,0x. Questo valore è inferiore alla media a lungo termine di 10,9x e notevolmente inferiore alla media del mercato rialzista di 15,1x. L'ultima volta che la valutazione del rapporto prezzo/flusso di cassa ha raggiunto la media è stata nella prima metà del 2016, quando l'oro ha guadagnato il 25% e il GDMNTR il 103%, mentre il rapporto P/CF è cresciuto da 5,7x a 10,7x.

Andamento del rapporto prezzo/flusso di cassa delle società di estrazione senior e mid-tier3

Fonte: RBC Capital Markets. Dati aggiornati al 26 agosto 2020. Le performance passate non costituiscono una garanzia di risultati futuri.

Per determinare i ritorni finanziari e prendere decisioni sulla realizzazione di progetti auriferi, le società utilizzano il prezzo base, ovvero il prezzo più basso che l'oro potrebbe raggiungere per accertarsi che i progetti siano profittevoli durante l'intero ciclo. Prima del recente aumento dei prezzi, per anni l'oro si è aggirato tra i 1.100 dollari e i 1.300 dollari l'oncia. Di conseguenza, le società hanno utilizzato un prezzo pari a 1.200 dollari circa per i propri modelli di business. Se un progetto non generava ritorni a due cifre a un prezzo di 1.200 dollari, non era realizzato.

Abbiamo parlato spesso della nuova disciplina finanziaria e operativa che caratterizza il settore e che non avevamo osservato nei cicli passati. Abbiamo anche affermato più volte che questo settore potrebbe interessare molto agli investitori generalisti. Il recente investimento di Berkshire Hathaway in Barrick è una conferma. Barrick e molte altre società in cui investiamo hanno confermato la volontà di mantenere la propria disciplina tramite il controllo dei costi, il controllo del debito e l'adozione di 1.200 dollari l'oncia come benchmark per la valutazione dei progetti d'investimento. Il recente aumento dei prezzi ha però portato alcune società ad allentare i propri standard.

Con prezzi dell'oro più alti assisteremo alla realizzazione di miniere aurifere di qualità inferiore. Si tratta di giacimenti che non risultavano economici con i prezzi più bassi perché avrebbero avuto costi operativi e/o costi di capitale elevati a causa delle problematiche correlate alla bassa qualità e/o all'estrazione. Si consideri ad esempio il progetto Cote Lake di Iamgold, un giacimento aurifero di bassa qualità da 6,6 milioni di once in Ontario (Canada), per la cui realizzazione si prevedono costi per 1,3 miliardi di dollari. Nel gennaio 2019, Iamgold aveva annunciato l'intenzione di congelare il progetto Cote Lake per aspettare condizioni di mercato più favorevoli. Il 21 luglio 2020 Iamgold ha quindi annunciato la ripresa del progetto, aumentando il prezzo presunto dell'oro da 1.250 a 1.350 dollari per giustificare questa decisione. Anche alcune altre società hanno aumentato i prezzi presunti dei propri progetti fino a 1.541 dollari l'oncia. Queste società si trovano a dover scegliere tra il calo o il mantenimento della produzione tramite acquisizioni a costo elevato o progetti di bassa qualità. Per loro, lo sviluppo di progetti di bassa qualità all'interno del proprio portafoglio di proprietà rappresenta il modo migliore per proseguire. Esiste anche un numero crescente di società junior ora in grado di raccogliere fondi per sviluppare giacimenti auriferi di bassa qualità.

Prevediamo che il prezzo dell'oro supererà i 3.000 dollari l'oncia e, se la nostra previsione è esatta, tutte le società ne trarranno vantaggio. Sarebbe tuttavia avventato costruire una miniera e mettere a rischio una società in base a tali previsioni. La costruzione di una miniera e il ritorno sull'investimento richiedono fino a sette anni, se tutto procede come previsto. Nell'ultimo ciclo, l'oro ha raggiunto il massimo di 1.921 dollari e il minimo di 1.050 dollari, molto più in basso di quanto non fosse stato previsto dai più. L'oro si aggira nuovamente attorno ai 2.000 dollari. Tutti sanno che è in arrivo un altro mercato ribassista, ma nessuno può prevedere se si verificherà tra uno o dieci anni. Se dovesse verificarsi prima del previsto, i progetti che utilizzano prezzi presunti più alti potrebbero fallire.

Il settore si sta dividendo in società con dividendi elevati e miniere di alta qualità e bassi costi e società con progetti di qualità inferiore e rischi maggiori. Finché non avremo conferma che i prezzi dell'oro più elevati siano destinati a durare, sembra prematuro in questo ciclo speculare sulle società che non mantengono la disciplina appresa dagli errori dell'ultimo ciclo.

1Lo U.S. Dollar Index (DXY) indica il valore internazionale del dollaro statunitense attraverso una media dei tassi di cambio tra il dollaro e sei principali valute mondiali.

2Il NYSE Arca Gold Miners Index (GDMNTR) è un indice ponderato per la capitalizzazione di mercato modificata che comprende società quotate in borsa operanti principalmente nel settore dell'estrazione dell'oro.

3Le società “senior” e “mid-tier” sono società di estrazione aurifera che producono, approssimativamente e rispettivamente 1,5-6,0 e 0,3-1,5 milioni di once di oro l'anno.

Informazioni importanti

Esclusivamente per scopi informativi e pubblicitari.

Queste informazioni sono redatte da VanEck (Europe) GmbH che è stata nominata distributore dei prodotti VanEck in Europa dalla Società di gestione VanEck Asset Management B.V., costituita ai sensi della legge olandese e registrata presso l'Authority for the Financial Markets (AFM) dei Paesi Bassi. VanEck (Europe) GmbH con sede legale in Kreuznacher Str. 30, 60486 Francoforte, Germania, è un fornitore di servizi finanziari regolamentato dall'Ente federale tedesco di vigilanza dei servizi finanziari (BaFin). Le informazioni contenute in questo commento hanno l'unico scopo di offrire agli investitori indicazioni generiche e preliminari e non costituiscono in alcun modo consulenza d'investimento, legale o fiscale. VanEck (Europe) GmbH e le sue affiliate (congiuntamente "VanEck") declinano ogni responsabilità relativamente decisioni d'investimento, disinvestimento o di mantenimento delle posizioni assunta dall'investitore sulla base di queste informazioni. Le opinioni e i pareri espressi sono quelli degli autori, ma non corrispondono necessariamente a quelli di VanEck. Le opinioni sono aggiornate alla data di pubblicazione e soggette a modifiche in base alle condizioni del mercato. Alcune dichiarazioni contenute nel presente documento possono costituire proiezioni, previsioni e altre indicazioni prospettiche che non riflettono i risultati effettivi. Le informazioni fornite da fonti terze sono ritenute affidabili e non sono state sottoposte a verifica indipendente per accertarne l'accuratezza o la completezza, pertanto non possono essere garantite. Tutti gli indici menzionati sono studiati per misurare i settori e le performance di mercato comuni. Non è possibile investire direttamente in un indice.

Tutte le informazioni sulle performance sono storiche e non costituiscono garanzia di risultati futuri. L'investimento è soggetto a rischi, compreso quello di perdita del capitale. Prima di investire, è necessario leggere il Prospetto e il documento contenente le informazioni chiave per gli investitori (KID).

Nessuna parte di questo materiale può essere riprodotta in alcuna forma né citata in un’altra pubblicazione senza l’esplicita autorizzazione scritta di VanEck.

© VanEck (Europe) GmbH

Approfondimenti collegati

Related Insights

20 marzo 2024

11 dicembre 2023

20 marzo 2024

11 dicembre 2023