Otra vez hablamos de un cambio de postura

04 octubre 2022

Tiempo de Lectura 2 MIN

Ciclo de ajuste de los mercados desarrollados

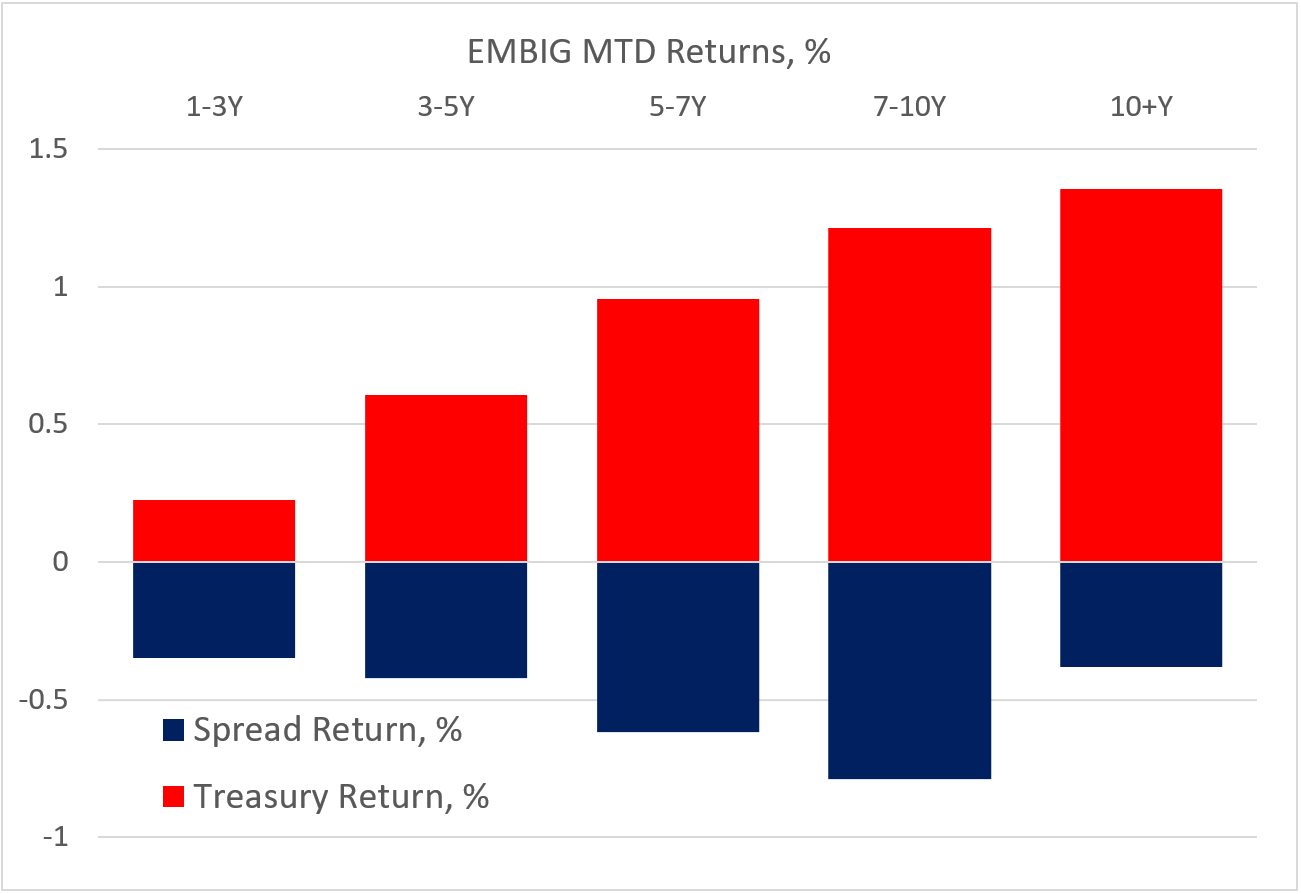

La encuesta de ayer con datos subjetivos del Institute for Supply Management (ISM) en los EE. UU. y un aumento del tipo de interés más pequeño de lo esperado de la noche a la mañana en Australia trajeron de vuelta la idea de la adopción de una postura más laxa. Los futuros de los fondos de la Reserva Federal y las curvas de permuta financiera europeas siguen registrando aumentos de tipos de interés considerables en octubre (BCE: +67 puntos básicos) y en noviembre (U.S. Federal Reserve: 66-68 puntos básicos). Sin embargo, las expectativas de los mercados sobre los tipos de interés finales se redujeron, tanto en los mercados desarrollados como en los mercados emergentes, con los ajustes más notables en el Reino Unido, la zona euro, Corea del Sur, Chile, Sudáfrica, Colombia y Malasia. Los rendimientos nominales protagonizaron un gran repunte esta mañana, y la mayoría de los índices de acciones mundiales también estuvieron en positivo. En los mercados emergentes, la duración ofreció un rendimiento superior al de este mes, impulsado por la rentabilidad de los bonos del Tesoro (ver gráfica a continuación). No obstante, ¿es demasiado pronto para relajarnos en lo que respecta a las presiones inflacionarias en los mercados emergentes?

Presiones inflacionarias en América Latina

El gobernador del Banco Central Chileno dijo esta mañana que la economía necesita más ajustes para que la inflación vuelva a su objetivo, aunque el consenso cree que la inflación anunciada alcanzó su punto máximo en agosto y que la emisión de septiembre (publicada el viernes) debería moderarse. Una forma de interpretar los comentarios del gobernador es que el banco central mantendrá el tipo de interés lo suficientemente restrictivo como para detener el sobrecalentamiento, situación que surgió, parcialmente, por una serie de retiros de fondos de pensiones privados. Colombia podría haber subido menos de lo esperado la semana pasada, pero es probable que la inflación de mañana muestre una mayor aceleración. Las minutas que acaba de publicar el banco central sonaron razonablemente extremistas y mostraron señales de aumentos de este tipo de interés, ya que la inflación todavía está lejos del objetivo (desanclar las expectativas de inflación), y la economía está creciendo por encima del potencial. Esto contribuye a un amplio déficit por cuenta corriente (alrededor del 6 % del PIB), lo que “podría ser más difícil de financiar en un entorno de condiciones financieras más desafiantes”. De igual manera, se espera que la inflación de México aumente más en septiembre, lo que justifica la expectativa del mercado de otros 75 puntos básicos de ajuste antes de fin de año.

Tipos de interés de Asia

Hoy habrá varias liberaciones de inflación en los mercados emergentes de Asia después del cierre del mercado en Nueva York. Prestaremos especial atención a Tailandia, porque el banco central se considera muy rezagado de la curva, y Tailandia se encuentra en la mitad inferior de la “tabla de clasificación” de la deuda local de los mercados emergentes (índice J.P. Morgan GBI–EM) en lo que respecta a la rentabilidad total de lo que va del año (dólar estadounidense sin cobertura). El mercado espera que el banco central se ponga al día en los próximos 12 meses: la curva de permuta financiera local de Tailandia muestra el ritmo más rápido de aumentos en los tipos de interés de los mercados emergentes de Asia (+167 puntos básicos). Sin embargo, si la inflación anual se modera bruscamente del 7,86 % al 6,58 % en septiembre (como lo ve el consenso), el banco central puede sentirse más cómodo con su ritmo muy gradual de ajuste a futuro. ¡Manténgase al tanto!

Un vistazo a la gráfica: La duración de los mercados emergentes impulsa los retornos soberanos

Fuente: Proveedor de liquidez Bloomberg.

Related Insights

DEFINICIONES Y DIVULGACIONES IMPORTANTES

Este material solo puede utilizarse fuera de los Estados Unidos.

Esto no es una oferta de compra o venta, ni una recomendación de ninguna oferta de compra o venta de ninguno de los valores mencionados. Las tenencias del Fondo variarán. Para ver una lista completa de las tenencias de VanEck Mutual Funds y los ETF de VanEck, visite nuestro sitio web www.vaneck.com.

La información presentada no implica la prestación de asesoramiento personalizado de inversión, financiero, legal o fiscal. Algunas de las afirmaciones contenidas en este documento pueden constituir proyecciones, previsiones y otras declaraciones prospectivas, pero no reflejan resultados reales. La información provista por fuentes de terceros se considera fiable, no ha sido verificada de forma independiente para comprobar su exactitud o integridad y no puede garantizarse. Todas las opiniones, proyecciones, previsiones y declaraciones prospectivas presentadas en este documento son válidas a la fecha de esta comunicación y están sujetas a cambios sin previo aviso. La información aquí contenida representa la opinión del autor o autores, pero no necesariamente la de VanEck.

Las opiniones incluidas en este documento no deben tomarse como consejos o recomendaciones para comprar o vender ninguna inversión en ninguna jurisdicción. Tampoco constituyen un compromiso por parte de Van Eck Associates Corporation o sus subsidiarias de participar en ninguna transacción con ninguna de las empresas mencionadas en este documento. Este contenido se publica en Estados Unidos. Los inversores están sujetos a los valores y las regulaciones impositivas de sus jurisdicciones correspondientes que no se mencionen en este documento.

Toda inversión está sujeta a riesgos, lo cuál incluye la posible pérdida del dinero invertido. Como ocurre con cualquier estrategia de inversión, no hay garantía de que se cumplan los objetivos de inversión y los inversores pueden perder dinero. La diversificación no asegura un beneficio ni protege contra una posible pérdida en un mercado en declive. El rendimiento previo no garantiza resultados futuros.