Ethereum-futures reageren op de JPEG-economie van NFT's

09 september 2021

VanEck aanvaardt geen aansprakelijkheid voor de inhoud van sites van derden waarnaar wij linken en/of voor inhoud die op externe sites wordt gehost.

Belangrijkste punten:

- De jaarlijkse brutohandelswaarde van de NFT-markt bedraagt momenteel $ 43 miljard en die van de wereldwijde kunst- en antiekmarkt $ 50 miljard.1 Hoe is dat mogelijk?

- Crypto zorgt voor stijgende kunstprijzen.

- NFT-winsten kunnen leiden tot intensivering van ETH-staking. Zou in reactie hierop de markt voor ETH-futures sterk groeien op de CME-beurs?

- ETH-schattingen voor 2022: de belangrijkste hefbomen.

De "JPEG-economie" is nu net zo groot als de economie van een klein land als Jordanië of Turkmenistan. OpenSea, het grootste NFT-platform, rapporteert over de afgelopen dertig dagen $ 3,55 miljard aan marktverkopen.2 Wanneer deze duizelingwekkende groeisnelheid aanhoudt, zou dat voor OpenSea een jaarlijkse brutohandelswaarde betekenen van $ 43 miljard. OpenSea heeft momenteel 98% van de NFT-markt in handen.3 Ter vergelijking: de internationale kunst- en antiekmarkt had in 2020 een brutohandelswaarde van $ 50 miljard. Wellicht hebben mensen in eerste instantie de neiging om bij een van deze markten vraagtekens te zetten bij de waardering. Maar bij nadere bestudering van de details komt er een genuanceerder beeld naar voren.

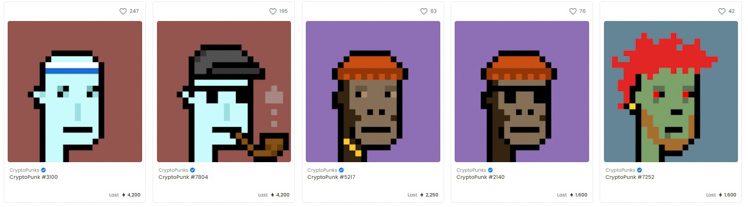

Nog steeds waarde? De vijf duurste CryptoPunks-NFT's werden via OpenSea verkocht voor gemiddeld $ 8 miljoen,4 terwijl de vijf duurste Picasso's op een veiling werden verkocht voor gemiddeld $ 121 miljoen5

Bron: OpenSea

Ten eerste zijn de omloopsnelheden in de wereld van digitale assets altijd al veel hoger geweest dan in de traditionele financiële wereld. Programmeerbaarheid, onmiddellijke afwikkeling, pseudonimiteit en onafgebroken wereldwijde verhandelbaarheid zijn slechts enkele van de factoren die zorgen dat er vaker transacties plaatsvinden. Volgens onderzoek van Goldman Sachs is de omloopsnelheid van digitale assets ongeveer tienmaal hoger dan die van aandelen.6 Uit gegevens van OpenSea blijkt inderdaad dat 204.000 unieke adressen in de afgelopen dertig dagen 2,28 miljoen NFT-transacties hebben uitgevoerd.7 Dat betekent dat de omloopsnelheid voor "verzamelobjecten" op jaarbasis 130-maal hoger is! Misschien scoren digitale assets qua duurzaamheid minder hoog, maar deze cijfers laten wel zien dat de progressie op het gebied van cryptografie heeft geleid tot vraag naar transacties die voorheen economisch niet rendabel waren.

Jaarlijkse omloopsnelheid aandelen- en cryptomarkt

Bron: Goldman Sachs, tot en met 31 december 2020.

Ten tweede, en dat is ondersteunend voor het eerste punt, is de "niet-vervangbaarheid" van NFT's, die is te danken aan de macht van gedecentraliseerde financiële markten (DeFi), een theoretisch concept dat de werkelijke situatie niet geheel juist weergeeft. Elke keer wanneer een NFT wordt verkocht, ontvangen de makers van het werk 2% tot 5% aan royalty's.8 Hun toekomstige inkomsten zijn dus gekoppeld aan de kunst die ze maken. Verder zullen DeFi en NFT's binnenkort convergeren. Toonaangevende leenprotocollen zoals Aave (AAVE, marktkapitalisatie $ 6 mld) zijn van plan om NFT's als onderpand te accepteren. Dat blijkt uit een Twitter-bericht dat Aave-oprichter Stani Kulecov in juni publiceerde. In de komende kwartalen doen nieuwe mogelijkheden hun intrede: gedeeltelijke NFT's kopen, leningen afsluiten met NFT's als onderpand, tickets kopen voor evenementen met speciale extra's voor NFT-houders (waarmee de Amerikaanse tennisbond dit jaar heeft geëxperimenteerd). Bij de beperkt verkrijgbare NFT-ruilkaarten van het US Open-tennistoernooi zitten unieke kaarten met specifieke voordelen, waaronder backstagerondleidingen, spelen in het Arthur Ashe-stadion, fotomomenten met de trofeeën, enz. Sam Bankman-Fried, de CEO van FTX, wiens cryptovalutabeurs sponsorcontracten heeft afgesloten met de NBA (via aankoop van het basketbalstadion van Miami Heat) en de honkbalbond MLB, liet onlangs via Twitter Spaces weten dat hij met de MLB werkt aan NFT-ticketverkoop. Naarmate deze "contante" markten voor evenementen en tickets zich verder ontwikkelen, is het waarschijnlijker dat er snel een derivatenmarkt volgt met opties om toegang tot bepaalde evenementen (of personen) te kopen of te verkopen. Ondertussen zijn metaversum- en gamingplatformen zoals Decentraland, Cryptovoxels en Nifty Island bezig om "luchtdroppingen" of stakingmechanismen te gebruiken om NFT-houders te belonen met "gratis" digitale valuta's of virtuele goederen in ruil voor tijd die zij erin steken.9 Door kasstromen te produceren wordt een portefeuille met NFT-assets uiteindelijk vervangbaar in DeFi.

Ten slotte, wanneer we de markt voor kunst- en verzamelobjecten, met een omvang van $ 50 miljard, vergelijken met de NFT-markt, met een omvang van meer dan $ 40 miljard, zullen we zien dat de omloopsnelheid van traditionele kunst waarschijnlijk toeneemt vanwege de opkomst van NFT's, ook wanneer de absurde NFT-omloopsnelheid van 130% terugkeert naar normale proporties. Door corona zijn de online verkopen van traditionele kunst sterk gestegen van 9% van de totale verkopen in 2019 naar 25% in 2020. Beleggers zijn nu vaker bereid om kunst te kopen die ze nog niet hebben gezien. Nu de rentetarieven bijna op nul staan en de assets hoog zijn gewaardeerd, zien sommige kredietverstrekkers volgens een rapport van Bloomberg News van 13 augustus steeds meer interesse van rijke kunstkopers die schilderijen als onderpand willen gebruiken in ruil voor geld dat ze in andere beleggingen kunnen steken. De opbrengsten voor dergelijke pakketten van op kunst gebaseerde leningen liggen volgens dit rapport rond de 8%.10 In de afgelopen maanden zijn de kunstleenactiviteiten van Bank of America per eind juni met 15% op jaarbasis gestegen, terwijl de divisie financiële dienstverlening van Sotheby's aangaf dat zijn leningenportefeuille sinds 2018 met bijna 50% is gegroeid.11 Met verzamelobjecten als een proof-of-concept lijkt het waarschijnlijk dat NFT's ook zullen doordringen tot de wereld van niet-digitale assets, waardoor het voor beleggers eenvoudiger wordt om alle soorten kunst te splitsen, te securitiseren, uit te lenen en te verhandelen. Het feit dat meer kapitaal beschikbaar is om op die opbrengsten van 8% te jagen, zou een positief effect op deze beleggingscategorie moeten hebben. Dat geldt zowel voor digitale als traditionele kunst.

De beroemde kunstenaar Damien Hirst, die een eigen NFT-project heeft, zei in juli tijdens een interview met CNBC: "Ik vergelijk het graag met de Mona Lisa. Wat zou je het liefst bezitten? De Mona Lisa zelf, met alle zorgen die ermee gepaard gaan in verband met toeristen en kogelwerend glas, of de merchandising eromheen? De T-shirts, de ansichtkaarten, de oorbellen en de mokken." Een extreme analogie met dit inzicht vinden we bij Disney: in 1957 kwam Disney op de markt als een verzameling "reële kunst" die voor een wereldwijd publiek was verpakt in bits en bytes en die in 60 jaar tijd groeide naar een marktkapitalisatie van $ 330 miljard.12 Disney behoudt 100% van zijn intellectueel eigendom. Bij OpenSea is dat 2,5%. In juli werd OpenSea gewaardeerd op $ 1,5 miljard.13

Marktkapitalisatie Disney

Bron: Bloomberg. Gegevens per 1 september 2021.

NFT-massamarktsucces van OpenSea bevestigt aantrekkingskracht ETH voor institutionele beleggers

Voor velen die een gelijkwaardiger speelveld tussen websites voor NFT-markten hadden voorspeld, kwam de plotselinge dominantie van OpenSea als een verrassing. Dat dit een positief effect had voor de Ethereum-blockchain is een gunstig neveneffect voor ETH, die zelf 72% van de DeFi-markt in handen heeft (hoewel dat percentage momenteel daalt door de opkomst van Solana en andere blockchains die beter zijn toegerust voor hogere handelsfrequenties).14 Gegeven de NFT-kapitaalwinsten van verzamelaars zou er veel interesse moeten zijn om de winsten in ETH (en in cryptovaluta's in het algemeen) op te slaan om belastingen te ontwijken. Dat ontwijken is echter tijdelijk, want na omzetting naar fiatgeld moet er belasting worden betaald. Deze fiscale arbitrage zou ook moeten leiden tot meer aankopen in ETH in de vorm van NFT's.

Totaal vergrendeld in DeFi per blockchain

Bron: DefiLlama. Gegevens per 29 augustus 2021.

Het unstaken van ETH is een moeizaam proces dat weken in beslag kan nemen. En aangezien Ethereum in 2022 volledig is overgestapt op proof-of-stake, zal een steeds groter deel van de ETH-markdeelnemers hiermee te maken krijgen. In dat verband is het interessant om op te merken dat de liquiditeit van Ethereum-futures op de CME-beurs aanzienlijk is verbeterd: de gemiddelde waarde die dagelijks wordt verhandeld, komt nu geregeld boven de $ 500 miljoen uit, terwijl deze futures slechts zes maanden geleden werden geïntroduceerd. Bitcoin heeft er tweeënhalf jaar over gedaan om deze mijlpaal te bereiken.15 De futurespreads hebben zich sinds 9 februari aanzienlijk verbeterd ten opzichte van de spotkoers en naderen nu die van Bitcoin. Hierdoor is de ETH-markt een reële optie geworden voor commerciële marktspelers.

30-daagse gemiddelde verhandelde waarde ETH versus BTC

Bron: CME, Bloomberg, VanEck. Gegevens per 31 augustus 2021.

Futures versus spotkoers: gemiddelde afwijking. Sinds introductie ETH-futures op de CME-beurs (10 februari 2021 - 24 augustus 2021)

Gemiddelde spread tussen de CME CF Ether-Dollar Real Time Index en CME-futures, dagelijks om 16.00 uur Britse tijd. Bron: CME, Bloomberg, VanEck-berekeningen, per 24 augustus 2021.

De commerciële markt ziet ETH dus als een belangrijk handelsproduct met futurevolumes die groter zijn dan sommige assets met een veel langere geschiedenis, waaronder onderliggende assets van bestaande op futures gebaseerde ETFs zoals de Breakwave Dry Bulk Shipping ETF (BDRY, marktkapitalisatie $ 81 mln, gemiddeld dagvolume $ 8 mln, per 1 september 2021). Om enige context te geven: in 1986 werd op de CME-beurs voor het eerst gehandeld in timmerhout, in 2002 in Noorse kronen en in 2004 in Poolse zloty's.

Diverse valutafutures: 30-daagse gemiddelde open rente (21 juli 2021 - 21 augustus 2021)

PLN = Poolse zloty, NOK = Noorse kroon, RUB = Russische roebel. Bron: CME, Bloomberg, VanEck. Gegevens per 21 augustus 2021.

Diverse grondstoffenfutures: totale open rente (21 juli 2021 - 21 augustus 2021)

Bron: CME, Bloomberg, VanEck. Gegevens per 21 augustus 2021.

Momenteel zijn we druk bezig met de introductie van onze Ethereum-prognoses voor 2022. Drie dagen na de marktpiek op 12 mei hadden we de protocolinkomsten over 2021 geschat op $ 18 miljard. Momenteel zijn wij met die schatting nog steeds slechts enkele procentpunten verwijderd van de huidige geëxtrapoleerde omzet van $ 17,3 miljard, ondanks het feit dat er tussen mei en juli een marktcorrectie van 60% plaatsvond.16 Door de lagere gasprijzen17 zijn er uiteraard weer nieuwe apps bijgekomen die voorheen economisch niet rendabel waren. Deze apps (JPEG's!) hebben gebruikers aangetrokken die nu winst genereren. Met de transitie naar proof-of-stake in 2022 neemt de zichtbaarheid echter fors af. Voor goede prognoses voor volgend jaar zijn we afhankelijk van een beperkt aantal belangrijke inputgegevens, waaronder transactiegroei, gasprijzen, gestaket bedrag, verbrandingspercentage, en natuurlijk, voor dollarbeleggers, de ETH-koers.

1 Arts Economics en UBS Research. https://d2u3kfwd92fzu7.cloudfront.net/The-Art-Market_2021.pdf.

2 DappRadar https://dappradar.com/ethereum/marketplaces/opensea, Wereldbank https://data.worldbank.org/indicator/NY.GDP.MKTP.CD?most_recent_value_desc=true.

3 The Block Research, 1 september 2021.

4 OpenSea-website, https://opensea.io/collection/cryptopunks?collectionSlug=cryptopunks&search[sortAscending]=false&search[sortBy]=PRICE.

5 Artnews.com The Most Expensive Artworks by Pablo Picasso Ever Sold at Auction – ARTnews.com.

6 Goldman Sachs, tot en met 31 december 2020.

7 DappRadar https://dappradar.com/ethereum/marketplaces/opensea.

8 IntoTheBlock Webinar, "The NFT Resurgence", 1 september 2021.

9 VanEck Research.

10 "Fine art lending thrives thanks to yield-hungry hedge funds", Bloomberg, 13 augustus 2021.

11 Ibid.

12 Bloomberg, per 1 september 2021.

13 TechCrunch, 7 juli 2021, https://techcrunch.com/2021/07/20/nft-market-opensea-hits-1-5-billion-valuation/.

14 DefiLlama, per 29 augustus 2021.

15 CME, Bloomberg, VanEck. Gegevens per 31 augustus 2021.

16 Bloomberg, TheBlock, VanEck Research.

17 "Gas" heeft betrekking op de vergoeding in ETH die moet worden betaald om met succes een transactie op het Ethereum-platform uit te voeren.

VanEck aanvaardt geen aansprakelijkheid voor de inhoud van sites van derden waarnaar wij linken en/of voor inhoud die op externe sites wordt gehost.

Belangrijke kennisgeving

Uitsluitend voor informatie- en advertentiedoeleinden.

Deze informatie is afkomstig van VanEck (Europe) GmbH. VanEck (Europe) GmbH is aangesteld als distributeur van VanEck-producten in Europa door VanEck Asset Management B.V., een beheermaatschappij onder Nederlands recht en geregistreerd bij de Nederlandse Autoriteit Financiële Markten (AFM). VanEck (Europe) GmbH, met als vestigingsadres Kreuznacher Str. 30, 60486 Frankfurt, Duitsland, is een financiële dienstverlener die onder toezicht staat van BaFin, de Duitse toezichthouder voor de financiële markten. De informatie is uitsluitend bedoeld om beleggers te voorzien van algemene en voorlopige informatie en mag niet worden opgevat als beleggings-, juridisch of fiscaal advies. VanEck (Europe) GmbH en de aan VanEck (Europe) GmbH verbonden en gelieerde bedrijven (samen "VanEck") wijzen elke aansprakelijkheid van de hand met betrekking tot beslissingen die de belegger op basis van deze informatie neemt ten aanzien van het kopen, verkopen of aanhouden van beleggingen. De visies en meningen die hier worden gegeven, zijn die van de auteur(s) en komen niet noodzakelijkerwijs overeen met die van VanEck. De meningen zijn actueel op de datum van publicatie en kunnen worden aangepast op basis van veranderende marktomstandigheden. Bepaalde verklaringen in deze bijdrage kunnen ramingen, voorspellingen en andere op de toekomst gerichte verklaringen zijn die niet overeenkomen met de werkelijkheid. Wij achten de informatie die afkomstig is van derden, betrouwbaar. Deze informatie is echter niet onafhankelijk gecontroleerd. De nauwkeurigheid en volledigheid ervan kunnen daarom niet worden gegarandeerd. Alle indices die worden vermeld, zijn maatstaven voor het vergelijken van algemene marktsectoren en rendementen. Het is niet mogelijk om rechtstreeks in een index te beleggen.

Alle rendementsgegevens hebben betrekking op het verleden en bieden geen garantie voor toekomstige resultaten. Beleggen brengt risico's met zich mee, waaronder mogelijk verlies van de hoofdsom. Lees het prospectus en de essentiële beleggersinformatie voordat u gaat beleggen.

Niets in dit materiaal mag in welke vorm dan ook worden verveelvoudigd en er mag ook niet naar worden verwezen in andere publicaties zonder de uitdrukkelijke schriftelijke toestemming van VanEck.

© VanEck (Europe) GmbH