ETF 105: efficiënt toegang tot obligatiemarkten via vastrentende ETFs

18 oktober 2019

Vastrentende ETFs kunnen voor allerlei typen beleggers een efficiënte manier zijn om toegang te krijgen tot de obligatiemarkten en hebben bijzonder aantrekkelijke voordelen voor zowel individuele beleggers als financiële adviseurs.

ETF 101: de basisprincipes

ETF 102: de achtergronden van het creatie- en terugkoopproces voor ETFs

ETF 103: past deze ETF in uw portefeuille?

ETF 104: optimaal rendement halen uit uw ETF-transacties

ETF 105: efficiënt toegang tot obligatiemarkten via vastrentende ETFs

Handelsobligaties versus aandelen

Terwijl aandelen doorgaans worden verhandeld op gecentraliseerde beurzen waar kopers en verkopers transacties kunnen observeren en uitvoerbare noteringen kunnen verkrijgen, worden obligaties over het algemeen op de OTC-markt (over-the-counter) verhandeld, waarbij kopers en verkopers rechtstreeks met elkaar over prijzen onderhandelen. Dit betekent dat zij minder transparant zijn wat betreft de prijzen waar andere marktdeelnemers tegen hebben gehandeld. De meeste obligaties worden gedurende de dag ook niet frequent verhandeld, of helemaal niet, waardoor het moeilijk is om de eerlijke prijs van een obligatie te schatten. In tegenstelling tot aandelen, die per stuk kunnen worden verhandeld, worden obligaties meestal verhandeld in minimale bedragen, soms in tientallen, honderden of duizenden dollars.

Deze kenmerken typeren de institutionele aard van de obligatiemarkt, waar grote beleggers met verfijnde handels- en onderzoeksvaardigheden de markt domineren. Dit kan ervoor zorgen dat het moeilijk en duur is voor individuele beleggers om direct in deze markten te beleggen en gespreide portefeuilles op te bouwen.

Toegankelijkheid via ETFs

Sinds de eerste vastrentende ETFs in 2002 werden geïntroduceerd zijn deze significant toegenomen in grootte en aantal en zijn ze intussen algemeen geaccepteerd zodat er verschillende strategieën beschikbaar zijn en beleggers nu meer weten van de voordelen die deze ETFs kunnen bieden. Gezien de beperkte mogelijkheden om onderliggende obligaties te kopen moesten voorheen individuele beleggers die op zoek waren naar een gespreide blootstelling toegang krijgen tot deze markten via actief beheerde beleggingsfondsen. Naast de vaak hogere kosten van deze strategieën kan het verkrijgen van gerichte blootstelling nog moeilijker zijn door het gebrek aan transparantie en het feit dat beheerders flexibel zijn bij het beleggen in effecten buiten hun benchmark om alpha te genereren. Onderzoeken hebben echter aangetoond dat de meeste actieve beheerders onder de brede marktbenchmark hebben gepresteerd, waardoor de vraag naar goedkope, passieve strategieën in de ETF-wrapper is toegenomen.

Beleggers kunnen nu ETFs vinden die toegang bieden tot brede marktsegmenten, inclusief geaggregeerde kernblootstellingen en specifieke sectoren zoals bedrijfs- en staatsobligaties. Verder zijn gebieden die vroeger moeilijk toegankelijk of duur waren nu toegankelijk via afzonderlijke transacties, inclusief obligaties uit opkomende markten, hoogrenderende obligaties en bankleningen. Naast de toegankelijkheid tot brede segmenten van de markt, bieden ETFs ook de mogelijkheid zich te richten op specifieke blootstellingen binnen elke sector. Dit kan bijvoorbeeld door te selecteren op basis van geografie, maturiteit en kredietkwaliteit.

De grote variatie in aanbod heeft het voor beleggers eenvoudiger gemaakt om op efficiënte wijze portefeuilles op maat samen te stellen, op basis van hun beleggingsdoelstellingen en risicoprofielen.

Mythes over vastrentende ETF versus de realiteit

Vastrentende ETF-beleggers weten niet wat ze kopen.

De meeste geldschieters zullen via verschillende media portefeuilleparticipaties bieden (bijv. webpagina van het fonds, Bloomberg, gegevensverstrekkers van derden, enz.) In tegenstelling tot beleggingsfondsen (die participaties gewoonlijk met een vertraging van 30-60 dagen weergeven) zullen de meeste passieve ETFs participaties weergeven met uiterlijk één dag vertraging.

Er is een discrepantie tussen de ´beloofde´ liquiditeit van vastrentende ETFs en de liquiditeit van de onderliggende effecten.

Obligaties zijn van nature minder liquide vanwege een aantal redenen. Alle obligaties worden over-the-counter (OTC) verhandeld. Er is dus geen gecentraliseerde uitwisseling zoals bij aandelen. Obligaties worden ´op afspraak´ verhandeld, wat betekent dat de twee partijen elkaar moeten vinden en vervolgens moeten onderhandelen over de voorwaarden van de transactie. Als gevolg daarvan kan het zo zijn dat obligaties in bepaalde gevallen dagen-, weken- of zelfs maandenlang niet worden verhandeld. Alhoewel de liquiditeit van de onderliggende effecten een belangrijk onderdeel is van het liquiditeitsprofiel van elke ETF, is het slechts een deel van de algehele liquiditeit van het fonds. Vaak zien we dat ETF-handel voorkomt zonder enige primaire markttransactie. Dit betekent dat er geen directe transacties plaatsvinden in de onderliggende obligaties van de ETF als gevolg van een ETF-transatie op de secundaire markt of van een uitwisseling. Minder dan 50% van het vastrentende ETF-handelsvolume op de secundaire markt leidt rechtstreeks naar primaire markthandel in de onderliggende effecten.

Het is goed om op te merken dat ETFs slechts een liquiditeitsinstrument zijn die kosten anders verspreiden dan hun collega-instrumenten, de beleggingsfondsen. Een van de belangrijkste factoren die ETFs onderscheiden van beleggingsfondsen is het feit dat ETFs handelen op uitwisseling en dat elke transactie wel of niet tot primaire marktactiviteit kan leiden. Beleggers in beleggingsfondsen kunnen tegen IW creëren en terugkopen en bij verkopen worden de kosten gedragen door de overblijvende beleggers. Beleggers in ETFs verkopen op de secundaire markt (alleen geautoriseerde deelnemers kunnen op de primaire markt handelen) tegen kosten die bepaald zijn door de market maker en uiteindelijk gedragen worden door de verkopende belegger. (Zie ETF 102: de achtergronden van het creatie- en terugkoopproces voor ETFs voor meer informatie over primaire en secundaire markten en de rol van geautoriseerde deelnemers.)

Tijdens periodes van verkoopgolven op de markt worden beleggers gedwongen om ETFs te verkopen, vermindert de liquiditeit en de secundaire marktspreiding wordt groter.

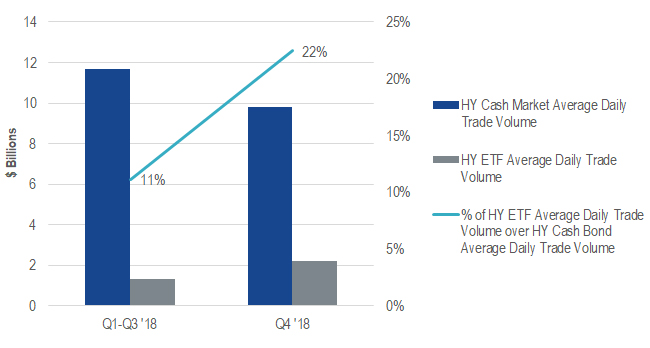

De liquiditeit van vastrentende ETFs is zelfs toegenomen in perioden van verhoogde volatiliteit, zoals in het vierde kwartaal van 2018. We hebben het handelsvolume van vastrentende ETFs met een hoog rendement (HY) hieronder geanalyseerd.

Gemiddeld dagelijks handelsvolume op de markt voor contante obligaties met een hoog rendement[1]

- Kw1 – kw3 2018: USD 11,7 m

- Kw4 2018: USD 9,8 m

Gemiddeld dagelijks handelsvolume van vastrentende ETFs met een hoog rendement

- Kw1 – kw3 2018: USD 1,3 m

- Kw4 2018: USD 2,2 m

Gemiddeld dagelijks handelsvolume met een hoog rendement

Bron: Bloomberg, SIFMA.

Bij het vergelijken van de activiteit in de kwartalen 1-3 met kwartaal 4 zagen we vastrentende ETFs met een hoog rendement verdubbelen van 11% naar 22% als percentage van de handel in contante obligaties met een hoog rendement. Het gemiddelde dagelijkse handelsvolume van ETFs met een hoog rendement steeg alleen al in het vierde kwartaal van vorig jaar naar bijna 70%, van USD 1,3 m naar USD 2,2 m.

Dat vastrentende ETFs te maken kunnen krijgen met hoge premies en kortingen is te danken aan hun gebrek aan liquiditeit.

Aangekondigde premies of kortingen duiden niet per se op een verkeerde prijs op de secundaire ETF-markt. Deze prijs kan wel een ontdekkingsinstrument zijn voor de onderliggende obligatieportefeuille. ETF-geldschieters zullen meestal op de prijs van een derde partij vertrouwen om de IW de berekenen. Maar ook deze derde partijen hebben te maken met zaken als nauwkeurigheid rondom de prijzen van obligaties, die niet alleen OTC worden verhandeld, maar misschien ook al een bepaalde tijd niet zijn verhandeld.

Gedurende periodes van grote marktvolatiliteit kan er sprake zijn van aanzienlijke korting, waarbij er meer wordt verhandeld dan het gemiddelde dagelijkse volume en de uitstroom groter is.

Het benutten van ETF-liquiditeit

Naast de gerichte toegang tot de obligatiemarkt, kunnen beleggers ook profiteren van de liquiditeit die ETFs bieden. Beleggers kunnen ETFs gebruiken om blootstellingen toe te voegen of te verminderen op zo'n manier dat frictiekosten worden geminimaliseerd. De liquiditeit van veel vastrentende ETFs, vooral de grotere ETFs, kan vaak groter zijn dan die van de onderliggende obligaties. Met andere woorden, de ETF-wrapper biedt een laag van secundaire marktliquiditeit die wordt toegevoegd aan wat er op de primaire markt gebeurt. Dit komt omdat een transactie in een ETF niet per se handel in de onderliggende obligaties vereist. Zo kunnen ETF-transacties tussen kopers en verkopers worden afgesloten op de beurs. Deze extra liquiditeitslaag kan leiden tot lagere handelskosten, wat vaak wordt afgemeten aan de hand van bied-laatspreads.

Uiteindelijk wordt de liquiditeit bepaald door de onderliggende participaties van het fonds. Hierdoor wordt er een ondergrens gecreëerd voor de liquiditeit van de ETF-aandelen.

Het is daarom belangrijk voor indexverschaffers om indexen samen te stellen waarin de liquiditeit van de componenten wordt benadrukt. Daarnaast werken ETF-portefeuillebeheerders van obligaties met technieken als optimalisatie. Zij houden een deel van de effecten in een index, dat representatief wordt geacht voor de risico- en rendementblootstellingen van de volledige index. Dit minimaliseert de transactiekosten en verbetert de liquiditeit van de ETF. Dit kan leiden tot mogelijk lagere bied-laatspreads voor beleggers wanneer ze de ETF op een beurs verhandelen.

Liquiditeit is een bepalende factor van ETFs en is vooral interessant bij vastrentende ETFs, omdat de onderliggende obligatiemarkt van aard minder liquide is. Verder is deze factor steeds belangrijker geworden omdat de obligatiehandel minder posities aanhoudt voor het onderhouden van de markt. Dit is het gevolg van hogere kapitaalvereisten in de regelgeving die is opgesteld na de financiële crisis.

Transparantie van vastrentende ETFs

Een ander voordeel van het gebruik van ETFs voor vastrentende blootstelling is de transparantie, zowel qua prijs, participaties en eigendomskosten. Zoals hierboven vermeld, bieden ETFs door hun verhandelbare karakter beleggers de mogelijkheid om transacties en vraag- en aanbodnoteringen in realtime te zien, in tegenstelling tot wat er op de obligatiemarkt zelf gevonden wordt. Beleggers kennen de huidige waarde van hun participaties en weten meestal waar ze aandelen kunnen kopen of verkopen. Deze prijstransparantie van vastrentende ETFs biedt een voordeel voor de grotere vastrentende markt, omdat de ETF-prijzen beter weergeven wat de realtime waarde is dan de waarderingen en prijzen waartegen de onderliggende effecten voor het laatst verhandeld zijn.

Net als bij andere ETFs worden portefeuilleparticipaties dagelijks bekend gemaakt op de meeste websites van ETF-verschaffers, waar ook beschrijvende informatie over risico's en blootstellingen te vinden is. Beleggers kunnen beveiligingsdetails zien en weten welke obligaties hun ETF aanhoudt. Dit is over het algemeen niet mogelijk als er beleggingsfondsen worden gebruikt voor vastrentende blootstelling, omdat deze meestal alleen maandelijks of driemaandelijks informatie bekendmaken, en vaak met vertraging.

De eigendomskosten zijn ook aantoonbaar transparanter dan bij andere manieren om toegang te krijgen tot de obligatiemarkt. Uit de noteringen kan worden opgemaakt waar transacties van een bepaalde omvang kunnen worden uitgevoerd. Doordachte handelsstrategieën kunnen beleggers meer zekerheid bieden over de prijsstelling en het risico op een slechte uitvoering beperken. Verder worden kosten in verband met ETF-kasstromen en portefeuillehandel gedragen door de bij de transacties betrokken aandeelhouders in plaats van door de bestaande beleggers. Dit leidt tot een gelijkwaardigere kostenverdeling, waarbij de kosten worden gedragen door handelende beleggers die handelskosten creëren of onmiddellijke liquiditeit eisen. (Zie ETF 103: past deze ETF in uw portefeuille? voor meer informatie over ETF-eigendomskosten.)

Belangrijkste conclusies: vastrentende ETF-flexibiliteit

Vastrentende ETFs bieden een grotere mate van flexibiliteit aan beleggers dan op de obligatiemarkten gebruikelijk is. De lage kosten, transparantie en het diverse karakter van ETFs zijn zeer in trek bij beleggers die op zoek zijn naar een strategische participatie op lange termijn. Beleggers die tactisch te werk gaan kunnen profiteren van de extra liquiditeitslaag die ETFs bieden. Omdat ze als een aandeel op een beurs verhandelbaar zijn, bieden ze beleggers ook de mogelijkheid om aandelen op margin te kopen of shortposities in te nemen.

Bekijk onze vastrentende ETFs

VanEck iBoxx EUR Sovereign Diversified 1-10 UCITS ETF (TGBT)

VanEck iBoxx EUR Sovereign Capped AAA-AA 1-5 UCITS ETF (TAT)

VanEck iBoxx EUR Corporates UCITS ETF (TCBT)

VanEck J.P. Morgan EM Local Currency Bond UCITS ETF (EMLC)

VanEck Global Fallen Angel High Yield Bond UCITS ETF (GFA)

VanEck Emerging Markets High Yield Bond UCITS ETF (HYEM)

-----------------------------------------------------------------------

[1] Het gemiddelde dagelijks handelsvolume is het gemiddeld aantal aandelen van een effect dat binnen een dag wordt verhandeld gedurende een bepaalde periode.

Belangrijke kennisgeving

Uitsluitend voor informatie- en advertentiedoeleinden.

Deze informatie is afkomstig van VanEck (Europe) GmbH. VanEck (Europe) GmbH is aangesteld als distributeur van VanEck-producten in Europa door VanEck Asset Management B.V., een beheermaatschappij onder Nederlands recht en geregistreerd bij de Nederlandse Autoriteit Financiële Markten (AFM). VanEck (Europe) GmbH, met als vestigingsadres Kreuznacher Str. 30, 60486 Frankfurt, Duitsland, is een financiële dienstverlener die onder toezicht staat van BaFin, de Duitse toezichthouder voor de financiële markten. De informatie is uitsluitend bedoeld om beleggers te voorzien van algemene en voorlopige informatie en mag niet worden opgevat als beleggings-, juridisch of fiscaal advies. VanEck (Europe) GmbH en de aan VanEck (Europe) GmbH verbonden en gelieerde bedrijven (samen "VanEck") wijzen elke aansprakelijkheid van de hand met betrekking tot beslissingen die de belegger op basis van deze informatie neemt ten aanzien van het kopen, verkopen of aanhouden van beleggingen. De visies en meningen die hier worden gegeven, zijn die van de auteur(s) en komen niet noodzakelijkerwijs overeen met die van VanEck. De meningen zijn actueel op de datum van publicatie en kunnen worden aangepast op basis van veranderende marktomstandigheden. Bepaalde verklaringen in deze bijdrage kunnen ramingen, voorspellingen en andere op de toekomst gerichte verklaringen zijn die niet overeenkomen met de werkelijkheid. Wij achten de informatie die afkomstig is van derden, betrouwbaar. Deze informatie is echter niet onafhankelijk gecontroleerd. De nauwkeurigheid en volledigheid ervan kunnen daarom niet worden gegarandeerd. Alle indices die worden vermeld, zijn maatstaven voor het vergelijken van algemene marktsectoren en rendementen. Het is niet mogelijk om rechtstreeks in een index te beleggen.

Alle rendementsgegevens hebben betrekking op het verleden en bieden geen garantie voor toekomstige resultaten. Beleggen brengt risico's met zich mee, waaronder mogelijk verlies van de hoofdsom. Lees het prospectus en de essentiële beleggersinformatie voordat u gaat beleggen.

Niets in dit materiaal mag in welke vorm dan ook worden verveelvoudigd en er mag ook niet naar worden verwezen in andere publicaties zonder de uitdrukkelijke schriftelijke toestemming van VanEck.

© VanEck (Europe) GmbH

Gerelateerde inzichten

Related Insights

14 maart 2024

14 maart 2024