Wordt het niet tijd dat u zelf bepaalt wat er met uw pensioenspaargeld gebeurt?

13 november 2020

Liefhebbers van bijbelse metaforen hebben misschien de neiging om de huidige coronacrisis te vergelijken met de zeven jaren van hongersnood in Egypte uit het boek Genesis. De jaren van hongersnood werden voorafgegaan door jaren van overvloed. En hoewel de pandemie qua crisis minder ernstig is, werd ook deze voorafgegaan door goede jaren. Die stonden in het teken van uitstekend presterende financiële markten. Maar toen de gevolgen van de pandemie ten volle zichtbaar werden, sloeg deze trend om en begonnen we aan een zeer volatiele periode.

Veel mensen zullen de financiële gevolgen van de coronacrisis vooral terugzien in hun pensioen. Momenteel wordt door de tweede coronagolf Europa's hoop op een V-vormig economisch herstel de grond ingeboord, waardoor de aandelenmarkten opnieuw in zwaar weer zitten.

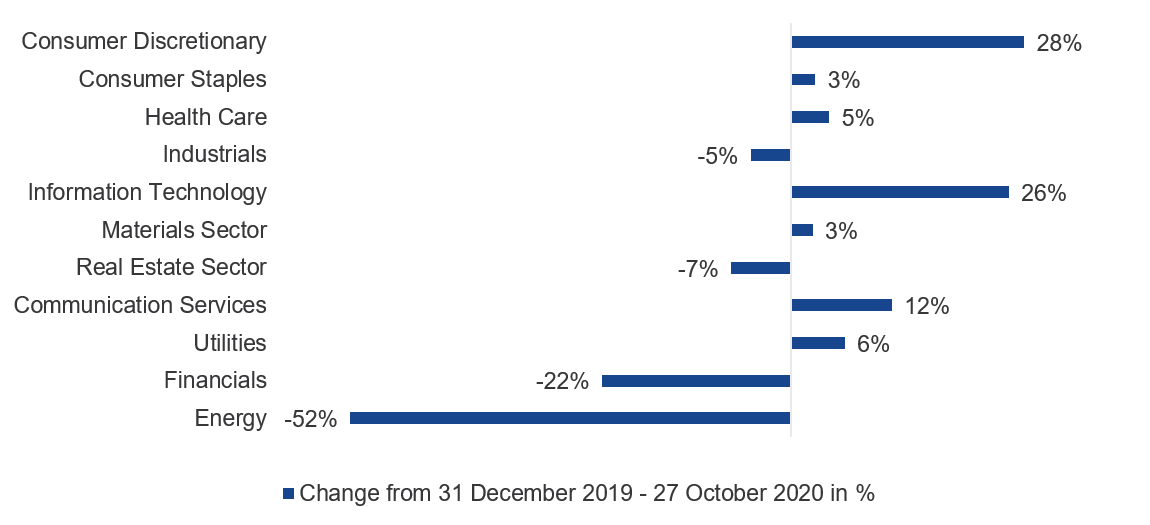

Is uw pensioenspaargeld eigenlijk nog wel veilig? Een van de lessen die we uit de pandemie mogen trekken, is dat u meer op uzelf moet vertrouwen en dat u uw risico's moet spreiden. Omdat mensen afstand van elkaar moeten houden, worden ze gedwongen om vanuit huis te werken. De band tussen werknemers en werkgevers is hierdoor losser geworden. Verder zagen we een polarisatie van trends op de aandelenmarkten. Terwijl de technologie- en gezondheidszorgaandelen omhoog schoten, maakten enkele 'veilig' geachte aandelen in de sectoren olie, banken en luchtvaartmaatschappijen een duikvlucht.

De les is duidelijk: uw pensioenspaargeld is niet meer zo veilig als voorheen. U kunt beter het heft in eigen hand nemen en voor uw financiële toekomst terugvallen op de gouden beleggingsregels. Deze regels zijn: diversifieer uw risico over portefeuilles die beleggen in verschillende sectoren, en let op de beleggingskosten aangezien deze in de loop van de tijd behoorlijk kunnen oplopen.

Afbeelding 1: Door corona geteisterde en gepolariseerde aandelenmarkten

Bron: McKinsey. In het verleden behaalde resultaten zijn geen betrouwbare indicator voor toekomstige resultaten.

Tijdens de eerste coronagolf in maart incasseerden de markten en de pensioentegoeden meteen forse klappen. Dankzij de indrukwekkende rally die volgde, konden de verliezen echter nog enigszins goed worden gemaakt.

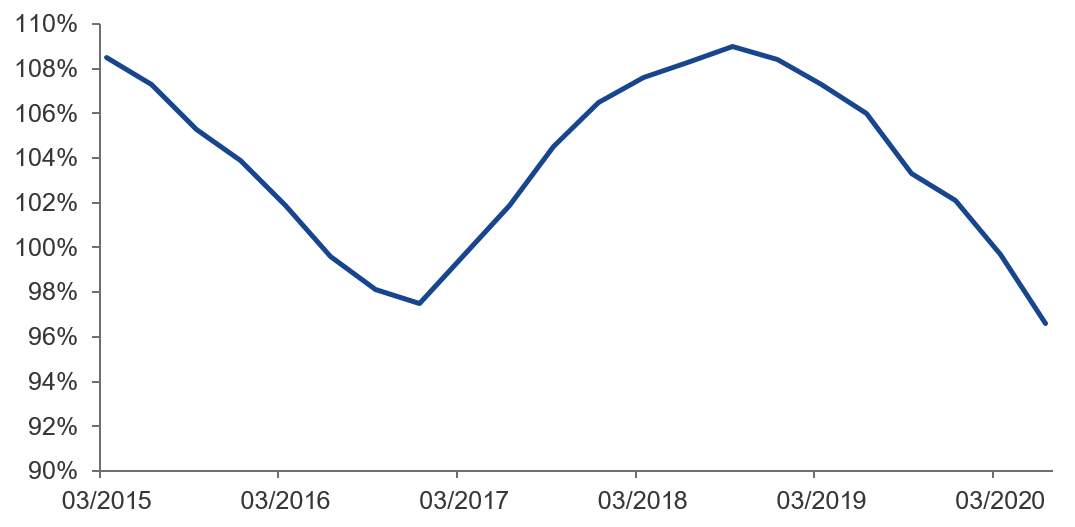

Maar erger is dat spaarders over de hele wereld hun pensioenpotjes voortijdig gingen plunderen om de geldzorgen van vandaag te kunnen lenigen. En doordat de rentes nog verder daalden, stegen de verplichtingen van bedrijven in verband met zogenaamde toegezegd-pensioenregelingen. Het resultaat? De dekkingsgraden, die een maatstaf zijn voor de mate waarin toekomstige pensioenverplichtingen worden gedekt door huidige beleggingen, zijn aanzienlijk gedaald. In Nederland daalde de dekkingsgraad bijvoorbeeld van 104% eind 2019 naar 90% op 31 maart 2020.

Afbeelding 2: Waardedaling beleggingen Nederlandse pensioenfondsen versus verplichtingen

Dekkingsgraad van Nederlandse pensioenfondsen

Bron: De Nederlandsche Bank. Gegevens over de periode juni 2015 t/m juni 2020.

En wanneer we kijken naar overheidspensioenen zien we dat ook in landen als Italië en Duitsland, waar de staat een aanzienlijk deel van de pensioenen betaalt, de problemen zich opstapelen. Onlangs verwoordde de voormalige Franse president François Hollande het in Le Figaro als volgt: "De leningen van vandaag zijn de belastingen van morgen."1 Met andere woorden: uw overheidspensioen wordt mogelijk niet zo riant als u dacht. Er komt namelijk een tijd dat de leningen die overheden nu op grote schaal aangaan, moeten worden terugbetaald.

Bepaal zelf uw financiële toekomst

Dit alles pleit ervoor om uw eigen koers te varen als het gaat om uw financiële toekomst. De mogelijkheden van uw werkgever of de overheid om u na uw werkzame leven een fatsoenlijk pensioen uit te keren, staat al enige tijd onder druk. Dat komt met name doordat ouderwetse toegezegd-pensioenregelingen steeds vaker plaats hebben gemaakt voor toegezegde-bijdrageregelingen.

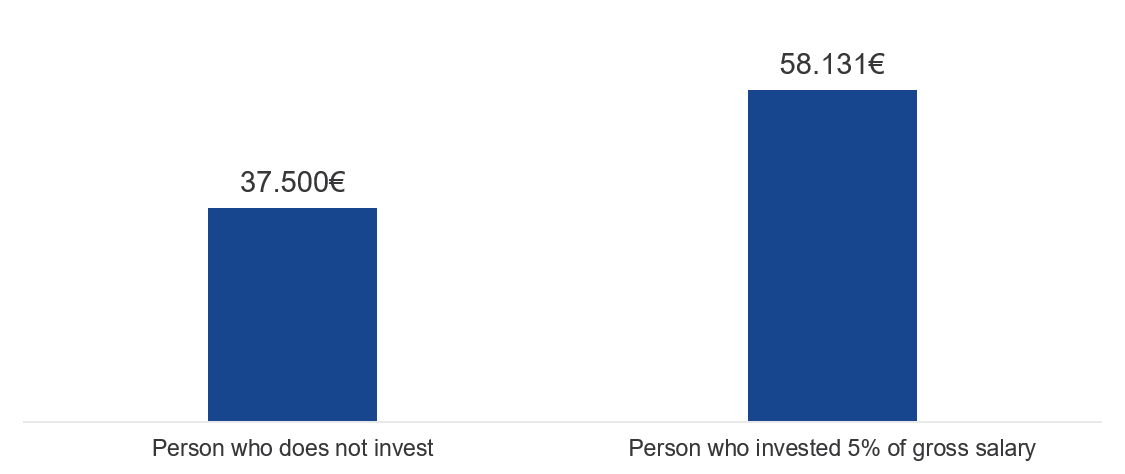

Het is zinvol om u eens te verdiepen in uw pensioenvoorzieningen en stil te staan bij het inkomen dat u kunt verwachten wanneer u met pensioen gaat. U zult al snel ontdekken dat het de moeite loont om een aanvullend pensioenpotje op te bouwen. Als u 5% van uw brutomaandsalaris extra opzij zet, kunt u uw totale pensioen bijna verdubbelen (zie de grafiek hieronder). ETFs zijn uitermate geschikt voor pensioenen. Het zijn perfecte instrumenten om tegen lage kosten gediversifieerd te beleggen in aandelen- en obligatiemarkten: de totale jaarlijkse kosten liggen over het algemeen onder de 0,5% van het belegd vermogen.

Tegenwoordig zijn ETFs toegankelijk via pensioenplatformen zoals de Britse SIPP-regeling (Self-Invested Personal Pension), online levensverzekeringsbedrijven en soms zelfs online brokers.

Afbeelding 3: De kracht van regelmatig beleggen in de loop van de tijd

Verwachte jaarlijkse pensioenuitkering bij pensionering

Bron: VanEck. Dit voorbeeld gaat uit van iemand die gedurende zijn leven € 50.000 per jaar verdient en een pensioenuitkering ontvangt van 75% van het laatst verdiende salaris. Het veronderstelde jaarrendement op pensioenbeleggingen is 6%, wat kan worden geconverteerd naar een annuïteit van 5% van het laatst gespaarde bedrag.

Een fiscaal gunstig omslagpunt?

In veel landen wordt vrijwillig pensioensparen gestimuleerd via gunstige fiscale stimuleringsmaatregelen. Vaak hoeft u over uw inleg en over de kapitaalgroei die u in de loop van de tijd opbouwt, geen inkomstenbelasting te betalen. De impact kan aanzienlijk zijn. Als uw marginale belastingschijf 50% bedraagt, betaalt u over elke euro die u in uw levensverzekeringspolis steekt, 50 cent minder belasting. Als we uitgaan van een vermogensbelasting van 1% over bijvoorbeeld veertig jaar, is de impact aanzienlijk. Als u eenmaal met pensioen bent, betaalt u normaal gesproken belasting over uw pensioenuitkering. Maar aangezien pensioenen over het algemeen ruim lager zijn dan salarissen, valt u tegen die tijd waarschijnlijk in een lagere belastingschijf.

Hoewel de coronaschok waarschijnlijk niet echt bijbelse proporties zal aannemen, gaat deze in tal van opzichten wel een blijvende indruk achterlaten. Het lijkt erop dat mensen in de toekomst vaker vanuit huis gaan werken, en we worden met ons allen ook steeds vertrouwder met technologie. Zou het zo zijn dat mensen ook het heft in eigen hand gaan nemen als het gaat om pensioensparen?

1 Bron: FigaroVox.

Belangrijke kennisgeving

Uitsluitend voor informatie- en advertentiedoeleinden.

Deze informatie is afkomstig van VanEck (Europe) GmbH. VanEck (Europe) GmbH is aangesteld als distributeur van VanEck-producten in Europa door VanEck Asset Management B.V., een beheermaatschappij onder Nederlands recht en geregistreerd bij de Nederlandse Autoriteit Financiële Markten (AFM). VanEck (Europe) GmbH, met als vestigingsadres Kreuznacher Str. 30, 60486 Frankfurt, Duitsland, is een financiële dienstverlener die onder toezicht staat van BaFin, de Duitse toezichthouder voor de financiële markten. De informatie is uitsluitend bedoeld om beleggers te voorzien van algemene en voorlopige informatie en mag niet worden opgevat als beleggings-, juridisch of fiscaal advies. VanEck (Europe) GmbH en de aan VanEck (Europe) GmbH verbonden en gelieerde bedrijven (samen "VanEck") wijzen elke aansprakelijkheid van de hand met betrekking tot beslissingen die de belegger op basis van deze informatie neemt ten aanzien van het kopen, verkopen of aanhouden van beleggingen. De visies en meningen die hier worden gegeven, zijn die van de auteur(s) en komen niet noodzakelijkerwijs overeen met die van VanEck. De meningen zijn actueel op de datum van publicatie en kunnen worden aangepast op basis van veranderende marktomstandigheden. Bepaalde verklaringen in deze bijdrage kunnen ramingen, voorspellingen en andere op de toekomst gerichte verklaringen zijn die niet overeenkomen met de werkelijkheid. Wij achten de informatie die afkomstig is van derden, betrouwbaar. Deze informatie is echter niet onafhankelijk gecontroleerd. De nauwkeurigheid en volledigheid ervan kunnen daarom niet worden gegarandeerd. Alle indices die worden vermeld, zijn maatstaven voor het vergelijken van algemene marktsectoren en rendementen. Het is niet mogelijk om rechtstreeks in een index te beleggen.

Alle rendementsgegevens hebben betrekking op het verleden en bieden geen garantie voor toekomstige resultaten. Beleggen brengt risico's met zich mee, waaronder mogelijk verlies van de hoofdsom. Lees het prospectus en de essentiële beleggersinformatie voordat u gaat beleggen.

Niets in dit materiaal mag in welke vorm dan ook worden verveelvoudigd en er mag ook niet naar worden verwezen in andere publicaties zonder de uitdrukkelijke schriftelijke toestemming van VanEck.

© VanEck (Europe) GmbH

Gerelateerde inzichten

Related Insights

14 maart 2024

14 maart 2024