Willkommen bei VanEck

Anlegertyp auswählen

12 Oktober 2020

Die globalen Anleiheninvestoren interessierten sich in diesem Jahr zunehmend für Papiere aus China, besonders solche, die auf Lokalwährung lauten. Diese bieten derzeit einen attraktiven Renditevorteil gegenüber Anleihen aus den USA und anderen Industrienationen. Zudem glauben wir, dass das Potenzial für eine Währungsaufwertung, die relative Stabilität sowie das Diversifikationspotenzial für eine Allokation in inländischen Anleihen aus China in einem globalen festverzinslichen Portfolio sprechen.

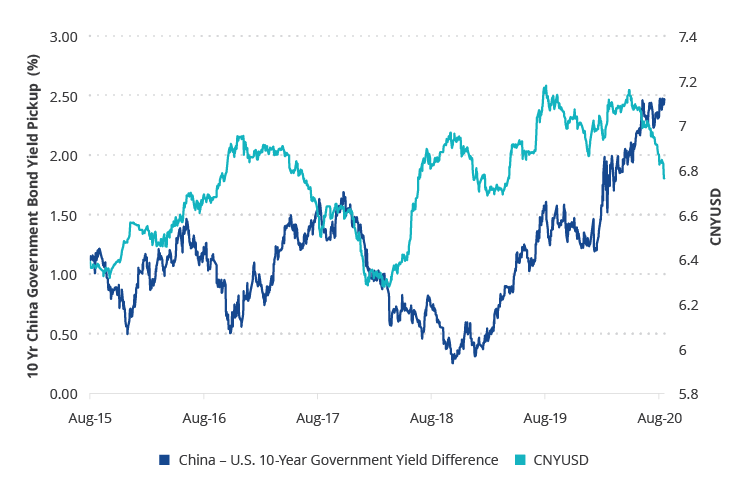

Aktuell rentieren zehnjährige chinesische Staatsanleihen fast 250 Basispunkte mehr als zehnjährige US-Treasuries und dieses Differenzial hat sich in den letzten zwei Jahren deutlich ausgeweitet.1 Die lokalen Renditen sind in den vergangenen drei Monaten im Zuge einer beeindruckenden wirtschaftlichen Erholung und einer gedämpften Reaktion der Geld- und Fiskalpolitik gestiegen. Der wachsende Renditevorteil ist jedoch in erster Linie dem Einbruch der US-Renditen von mehr als 3% auf derzeit weniger als 0,70% zuzuschreiben. Dieser Renditevorteil überrascht noch mehr, wenn man die mit „A“ eingestufte Kreditwürdigkeit Chinas sowie die Tatsache berücksichtigt, dass China hinter den USA den zweitgrößten Anleihenmarkt der Welt hat.

Quelle: Bloomberg. Stand der Daten: 17. September 2020.

Neben dem attraktiven Renditepotenzial hat der RMB zuletzt aufgewertet und den Anlegern damit eine zusätzliche Rendite beschert. Hierfür waren einige der gleichen Faktoren maßgeblich, die auch hinter den jüngsten Zinsbewegungen standen. Die Notenbanker in China steuern den Wert des RMB sehr genau. Das ist einer der Gründe, warum der RMB in der Vergangenheit eine geringere Volatilität verzeichnete als andere Schwellenländer-Währungen. Darüber hinaus gibt es eine große Basis lokaler Investoren, die auch in Zeiten mit Marktspannungen für Liquidität und Finanzierungsmittel sorgen können. Diese Eigenschaften haben lokale Anleihen aus China zu einer relativ stabilen Komponente der Schwellenländer-Anleihen werden lassen.

Im Rahmen der weiteren allmählichen Aufnahme in lokale Anleihenindizes, einschließlich der aktuellen Aufnahme in die J.P. Morgan GBI-EM Indizes und die jüngst angekündigte Aufnahme in den FTSE World Government Bond Index, dürften die Mittelzuflüsse aus dem Ausland weiter andauern und möglicherweise USD 300 Milliarden erreichen, wenn passiv verwaltete Fonds ihre Allokationen anpassen. Dieser Betrag dürfte indes noch höher ausfallen, weil aktiv verwaltete Portfolios ihre Engagements ebenfalls aufstocken. Neben dem Renditevorteil, dem Potenzial für eine Währungsaufwertung und der Stabilität boten Onshore-Anleihen unseres Erachtens auch attraktive Diversifikationsvorteile. Ihre Korrelation mit US-Treasuries und Investment-Grade-Anleihen ist sehr niedrig, die Korrelation mit anderen Schwellenländer-Anleihen (sowohl in Lokal- als auch in Hartwährung) ist geringer als bei hochverzinslichen US-Anleihen und die Korrelation mit US-Aktien ist geringer als bei Schwellenländer-Anleihen und hochverzinslichen US-Papieren.2

1Quelle: Bloomberg. Stand der Daten: 17. September 2020.

2Quelle: Bloomberg. Stand der Daten: 31. August 2020. Auf Basis der 5-Jahres-Korrelation der Monatsrenditen von ChinaBond China High Quality Bond Index (chinesische Anleihen), Bloomberg Barclays U.S. Treasury Index (US-Treasuries), Bloomberg Barclays U.S. Aggregate Bond Index (Investment-Grade-Anleihen), J.P. Morgan EMBI Global Diversified Index (Schwellenländer-Anleihen in Hartwährung), J.P. Morgan GBI-EM Global Diversified Index (Schwellenländer-Anleihen in Lokalwährung), ICE BofA US High Yield Index (hochverzinsliche US-Anleihen) und S&P 500 (US-Aktien).

Ausschließlich zu Informations- und/oder Werbezwecken.

Diese Informationen stammen von VanEck (Europe) GmbH, die von der nach niederländischem Recht gegründeten und bei der niederländischen Finanzmarktaufsicht (AFM) registrierten Verwaltungsgesellschaft VanEck Asset Management B.V. zum Vertrieb der VanEck-Produkte in Europa bestellt wurde. Die VanEck (Europe) GmbH mit eingetragenem Sitz unter der Anschrift Kreuznacher Str. 30, 60486 Frankfurt, Deutschland, ist ein von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) beaufsichtigter Finanzdienstleister. Die Angaben sind nur dazu bestimmt, Anlegern allgemeine und vorläufige Informationen zu bieten, und sollten nicht als Anlage-, Rechts- oder Steuerberatung ausgelegt werden. Die VanEck (Europe) GmbH und ihre verbundenen und Tochterunternehmen (gemeinsam „VanEck“) übernehmen keine Haftung in Bezug auf Investitions-, Veräußerungs- oder Retentionsentscheidungen, die der Investor aufgrund dieser Informationen trifft. Die zum Ausdruck gebrachten Ansichten und Meinungen sind die des Autors bzw. der Autoren, aber nicht notwendigerweise die von VanEck. Die Meinungen sind zum Zeitpunkt der Veröffentlichung aktuell und können sich mit den Marktbedingungen ändern. Bestimmte enthaltene Aussagen können Hochrechnungen, Prognosen und andere zukunftsorientierte Aussagen darstellen, die keine tatsächlichen Ergebnisse widerspiegeln. Es wird angenommen, dass die von Dritten bereitgestellten Informationen zuverlässig sind. Diese Informationen wurden weder von unabhängigen Stellen auf ihre Korrektheit oder Vollständigkeit hin geprüft noch können sie garantiert werden. Alle genannten Indizes sind Kennzahlen für übliche Marktsektoren und Wertentwicklungen. Es ist nicht möglich, direkt in einen Index zu investieren.

Alle Angaben zur Wertentwicklung beziehen sich auf die Vergangenheit und sind keine Garantie für zukünftige Ergebnisse. Anlagen sind mit Risiken verbunden, die auch einen möglichen Verlust des eingesetzten Kapitals einschließen können. Sie müssen den Verkaufsprospekt und die KID lesen, bevor Sie eine Anlage tätigen.

Ohne ausdrückliche schriftliche Genehmigung von VanEck ist es nicht gestattet, Inhalte dieser Publikation in jedweder Form zu vervielfältigen oder in einer anderen Publikation auf sie zu verweisen.

© VanEck (Europe) GmbH

19 Januar 2026

11 Dezember 2025

13 November 2025

19 Januar 2026

11 Dezember 2025

13 November 2025

26 August 2025