Opções de Política em EM - Para a Estaca Zero

11 agosto 2022

Read Time 2 MINUTOS

Resumo

Mudanças recentes na inflação e surpresas no crescimento estão fazendo que mercados emergentes reavaliem suas opções de política.

Inflação nos EM, Surpresas no Crescimento

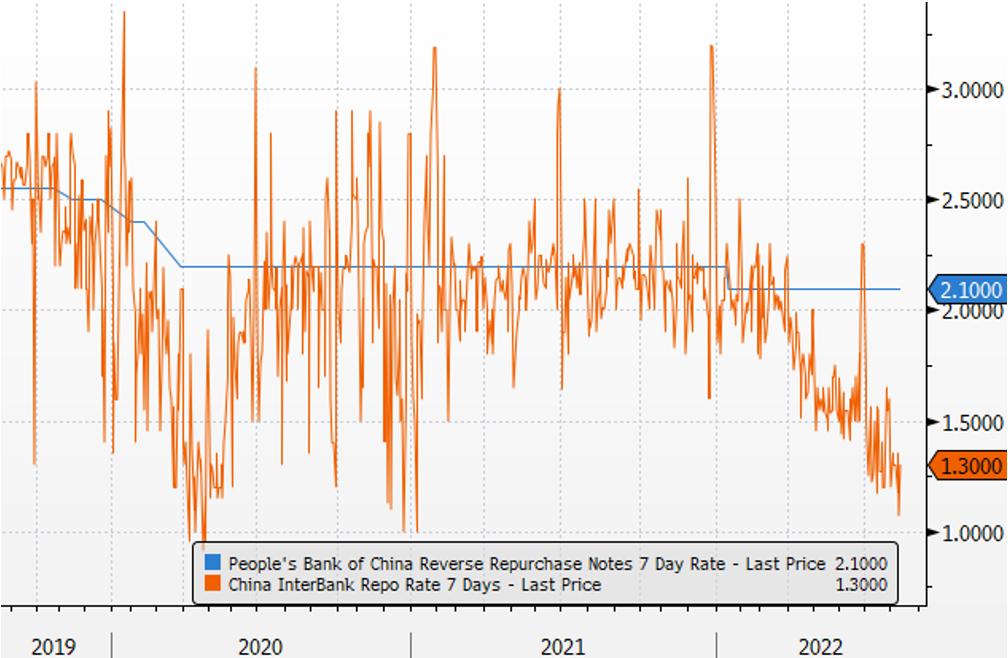

O índice de surpresa de inflação para mercados emergentes (EM) está caindo desde maio. O índice de surpresa de crescimento parece permanecer estático. Portanto, não é surpresa que um número crescente de EMs está voltando à estaca zero para avaliar suas opções de política. Na China, o relatório de políticas monetárias do 2º trimestre do banco central sinalizou que “uma parede de liquidez” não voltará em breve, apesar da inflação benigna e dos vários obstáculos ao crescimento no curto prazo (o crescimento do PIB de consenso de 2022 foi cortado para 3,9%). A tabela abaixo - com taxas interbancárias bem abaixo da sua referência - mostra porque os cortes adicionais às taxas não podem ser uma opção de escolha (isso não faz sentido) e porque as autoridades estão propensas a focarem em mudanças regulatórias e canais fiscais.

Crescimento e Ritmo dos Aumentos das Taxas em EM

Obstáculos ao crescimento no curto prazo podem ser ainda mais fortes na Europa Central, que econtra-se exposta a preços de energia mais altos e repercussões negativas do seu principal parceiro de negócios, a Zona do Euro. O Banco Nacional Tcheco manteve a taxa nominal de juros em espera, optando por intervenções na taxa cambial (aproximadamente 15% das reservas internacionais desde meados de maio, de acordo com algumas estimativas de venda) para limitar pressões de inflação. A Hungria está ativamente empregando contenção orçamental (um excedente surpreendente em julho) além da antecipação de referências mais agressivas. Assim, a decisão de hoje de manter a taxa de depósito de 1 semana inalterada parece perfeitamente lógica em todos os aspectos. Por fim, a surpresa negativa minúscula de hoje na inflação romena pode dar ao banco central uma desculpa para apertar a um ritmo mais lento para avançar.

Divergência das Políticas na América Latina

Os panoramas de inflação e crescimento na América Latina parecem bastante diversos. O Brasil está saindo de um ciclo de aperto - e ainda bem. Mas outros países/bancos centrais podem precisar trabalhar mais duro (= aumentar mais) para deixar o pico da inflação para trás. O cumprimento das definições de taxas do México será observado de perto esta tarde. O consenso espera outro aumento considerável de 75 bps, após uma surpresa de inflação positiva em julho. Mas a declaração será igualmente importante em consideração ao saldo de riscos e especialmente a visão do banco central dos riscos de crescimento, porque as pesquisas de fabricação do México (Índice de Gerente de Compras) inesperadamente mudaram para a zona de contração em julho (48,5). Fique ligado!

Visão geral do gráfico: Taxas de Juros da China - Mais Baixas sem Cortes na Taxa Nominal de Juros

Fonte: Bloomberg LP

Insights relacionados

Related Insights

10 fevereiro 2026

06 março 2025

20 fevereiro 2025

10 fevereiro 2026

A desvalorização está novamente em foco. Veja a seguir o que está impulsionando essa situação, o que poderia revertê-la e como estamos posicionando as carteiras para os dois cenários.

07 abril 2025

As tarifas de Trump provocam temores de guerra comercial, alimentando a volatilidade do mercado, o risco de inflação e as ameaças de recessão. Com prováveis retaliações globais, o crescimento de curto prazo está claramente em risco.

06 março 2025

As tarifas de Trump, a próxima fase da IA e uma possível reavaliação do ouro dos EUA podem abalar os mercados - os investidores que estiverem à frente dessas transições estarão mais bem posicionados.

20 fevereiro 2025

O avanço da IA na China, a inflação persistente, o desempenho superior do ouro e o aumento da demanda de energia destacam um cenário de investimentos em transformação.

16 janeiro 2025

Em 2025, lidar com as turbulências envolve equilibrar a inovação tecnológica, as estratégias para combater a inflação, as transformações no setor energético e os desafios derivados dos cortes de gastos e da inflação.