EM Crescem - Ultrapassando a FED?

27 junho 2022

Read Time 2 MINUTOS

Expectativas de Aumentos das Alíquotas da FED, Problemas de Recessão

Espera-se que ciclo de escalada atual nos Estados unidos tenha vida curta – em parte devido aos problemas de recessão persistentes (a previsão do PIB pelo Federal Reserve Bank of Atlanta de quase zero e pesquisas de atividades abaixo do consenso para junho pouco melhoraram o sentimento na última semana). Como ficam os bancos centrais dos mercados emergentes (EM), muitos dos quais começaram a conter-se agressivamente bem perante a Reserva Federal dos EUA (FED)? As expectativas atuais do mercado (“integradas” em curvas de swap locais) sugerem que o ciclo de contenção em EM pode ter atingido seu pico no 2º trimestre, porém, pode ultrapassar a FED (vide tabela abaixo). Há várias razões para isso.

Árdua Batalha contra a Inflação nos EM

Os EM estão enfrentando várias dificuldades este ano (retirada de estímulos, saídas de capital e preços mais altos de commodities). No entanto, muitas economias estão crescendo acima do potencial, e ainda é uma batalha árdua no front da inflação para muitos países – principalmente na Europa Central, onde a inflação anual agora está em dois dígitos (o consenso vê a inflação da Polônia acelerando para 15,5% ao ano em junho). A agressiva antecipação de ajuste (frontloading) deixa espaço para um ritmo mais lento do avanço dos aumentos (o Brasil é um bom exemplo), mas é muito cedo para mudar para uma postura de política neutra – uma tentativa para fazer isso tem a probabilidade de ser tratada pelo mercado como um erro (atenção ao Banco Nacional Tcheco após a remodelação conciliadora da sua diretoria). Também há um aspecto de “mudança da guarda” nos EM – bancos centrais da Ásia eram retardatários no jogo de padronização de políticas, mas agora estão no estágio de decolagem (Índia, Malásia, Filipinas) ou chegando perto disso (Tailândia, Indonésia).

Política Cambial Pouco Ortodoxa da Turquia

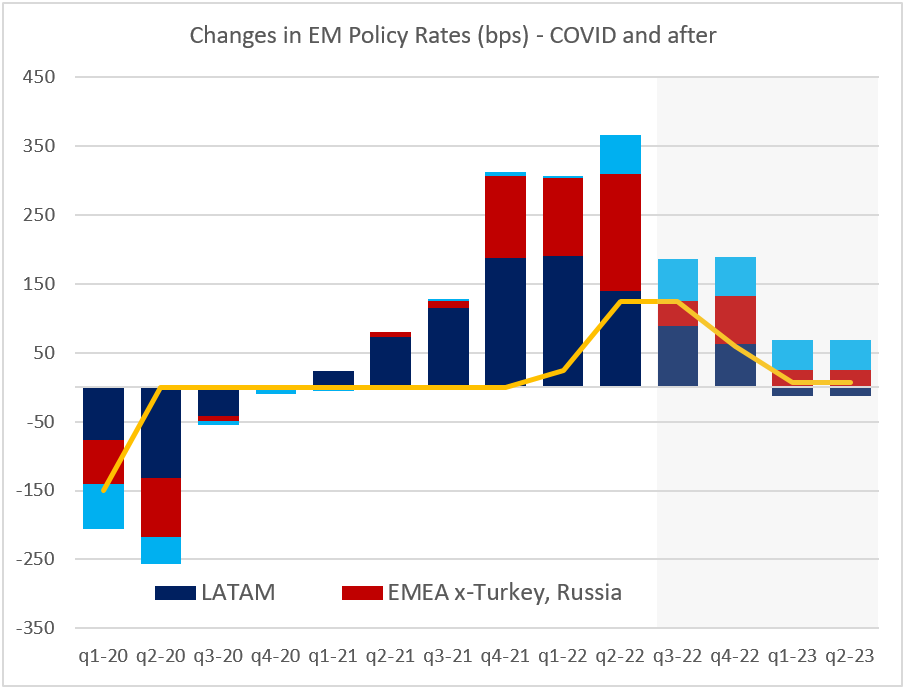

Nenhuma discussão sobre taxas nos EM estará completa sem mencionar a “enfant terrible” – a Turquia. A Turquia está categoricamente se recusando a aumentar (apesar de + de 70% de inflação anual), expandindo a rede de regras cambiais “não convencionais”. A última “inovação” limita acesso para os empréstimos denominados em lira para empresas com depósitos cambiais acima de um determinado patamar. A lira se fortaleceu contra o dólar americano após o anúncio de sexta-feira, mas não tanto quanto após a primeira solução “não convencional” em dezembro de 2021 (Lei de Diminuição de Retornos?) – sugerir medidas como esta são substitutos ruins para políticas ortodoxas. Fique ligado!Visão geral do gráfico: Os EM Continuarão a Escalada em 2022/23

Fonte: VanEck Research; Bloomberg LP

Insights relacionados

Related Insights

10 fevereiro 2026

06 março 2025

20 fevereiro 2025

10 fevereiro 2026

A desvalorização está novamente em foco. Veja a seguir o que está impulsionando essa situação, o que poderia revertê-la e como estamos posicionando as carteiras para os dois cenários.

07 abril 2025

As tarifas de Trump provocam temores de guerra comercial, alimentando a volatilidade do mercado, o risco de inflação e as ameaças de recessão. Com prováveis retaliações globais, o crescimento de curto prazo está claramente em risco.

06 março 2025

As tarifas de Trump, a próxima fase da IA e uma possível reavaliação do ouro dos EUA podem abalar os mercados - os investidores que estiverem à frente dessas transições estarão mais bem posicionados.

20 fevereiro 2025

O avanço da IA na China, a inflação persistente, o desempenho superior do ouro e o aumento da demanda de energia destacam um cenário de investimentos em transformação.

16 janeiro 2025

Em 2025, lidar com as turbulências envolve equilibrar a inovação tecnológica, as estratégias para combater a inflação, as transformações no setor energético e os desafios derivados dos cortes de gastos e da inflação.