¿Todo tranquilo en el frente del crecimiento?

27 febrero 2023

Read Time 2 MIN

El repunte de China

La próxima oleada de indicadores de actividad de los mercados emergentes (ME) está a punto de llegar a la costa, empezando por los índices de gestores de compras (PMI, Purchasing Managers Indices) oficiales de China, que se publicarán mañana por la tarde. Las perspectivas de crecimiento de China para el 2023 están tocando fondo: la previsión de consenso se ha elevado del 4,8 % al 5,2 % gracias a las noticias de reapertura. Sin embargo, el mercado se plantea ahora nuevos interrogantes sobre el calendario de la recuperación, sobre si será más desequilibrada de lo que se pensaba y sobre qué parte del "exceso" de ahorro se destinará a impulsar el consumo (en lugar de al ahorro por precaución). El sector de la vivienda sigue estancado, lo que también puede influir la confianza de los consumidores. Los observadores de China esperan que la próxima reunión del Asamblea Popular Nacional ofrezca más información sobre nuevas medidas de apoyo.

Perspectivas de crecimiento mundial

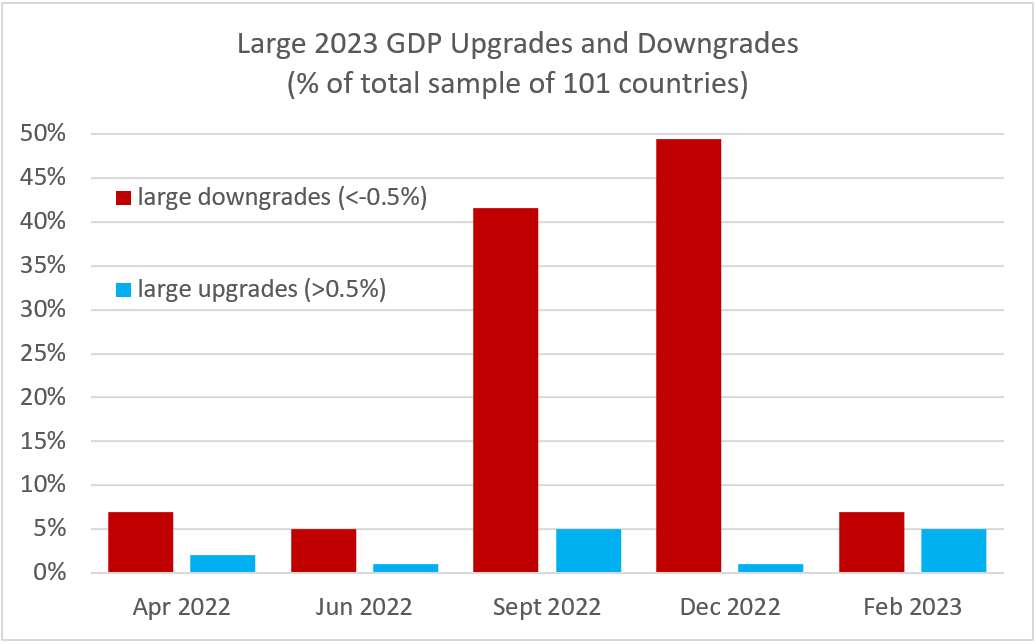

El contexto de crecimiento mundial para los ME no parece tan desesperado como en septiembre. El índice de sorpresas económicas de EE.UU. sigue subiendo, lo que respalda las expectativas del mercado de un tipo máximo más alto (5,4% aproximadamente) y una menor necesidad de recortes "de emergencia" de los tipos en el segundo semestre (los futuros de los fondos federales implican ahora sólo 12-13 puntos básicos). Al mismo tiempo, la proporción de grandes mejoras de crecimiento sigue siendo muy baja (5 %). El último grupo de PMI de los ME también fue mixto o no es concluyente. La relación entre expansión y contracción seguía por debajo del 50 % en enero, y la relación entre mejoras y deterioros era prácticamente la misma. En cuanto a las implicaciones para el mercado, las perspectivas de crecimiento son importantes no solo para las operaciones de acarreo en los ME (una mejora de las perspectivas puede compensar el impacto de la subida de los tipos de interés de la Reserva Federal), sino también para los diferenciales soberanos (que ayudan a hacer frente a la volatilidad de los tipos de interés “sin riesgo”, especialmente en el caso de los bonos de alto rendimiento).

Previsiones del PIB de los MD

La “porción” de los mercados en desarrollo (MD) del crecimiento mundial parece más prometedora, según los datos de mayor frecuencia. Los riesgos a la baja para Europa parecen estar limitados, y la recesión ya no forma parte de la historia consensuada. El índice de sorpresas económicas de los EE. UU. sigue subiendo, lo que respalda las expectativas del mercado de un tipo de interés máximo más alto (5.4 % aproximadamente) y una menor necesidad de recortes de “emergencia” de los tipos en el segundo semestre (los futuros de los fondos de la Reserva Federal implican ahora solo 12-13 bps). Algunos bancos centrales de los mercados emergentes podrían sentir la necesidad de igualar la trayectoria alcista de los tipos de interés oficiales de la Reserva Federal (México se nos viene a la mente). Sin embargo, esto no se aplica a todos los mercados emergentes, muchos de los cuales subieron los tipos de interés de forma temprana y agresiva y ahora tienen unos tipos de interés oficiales reales muy elevados. ¡Manténgase al tanto!

Un vistazo a la gráfica: Aumento del crecimiento en 2023: a la espera (por ahora)

Fuente: VanEck Research; Bloomberg LP

Related Insights

Related Insights

06 marzo 2025

20 febrero 2025

16 enero 2025

07 abril 2025

Los aranceles de Trump avivan los temores de una guerra comercial, impulsando la volatilidad del mercado, el riesgo inflacionario y la amenaza de una recesión. Ante posibles represalias globales, el crecimiento a corto plazo corre un riesgo evidente.

06 marzo 2025

Los aranceles de Trump, la próxima fase de la IA y una posible revalorización del oro estadounidense podrían sacudir los mercados; los inversores que se adelanten a estas transiciones estarán mejor posicionados.

20 febrero 2025

El avance de la IA en China, la persistente inflación, el rendimiento superior del oro y el aumento de la demanda energética ponen de relieve un panorama de inversión cambiante.

16 enero 2025

En 2025, superar los problemas significa equilibrar la innovación tecnológica, las coberturas contra la inflación, los cambios energéticos y los riesgos derivados de los recortes del gasto y la inflación.

05 diciembre 2024

"Trump Trade 2.0" impulsó los repuntes de las acciones estadounidenses y los activos digitales, mientras que los activos reales se tambalearon debido a un dólar fuerte, con los mercados mundiales reaccionando de forma desigual a las políticas favorables al crecimiento.