Opciones de normatividad de los mercados emergentes: Al tablero

11 agosto 2022

Read Time 2 MIN

Sinopsis

Los últimos cambios en cuanto a inflación y crecimiento sorpresivos han hecho que los mercados emergentes reevalúen sus opciones de normatividad.

Inflación de mercados emergentes, crecimiento sorpresivo

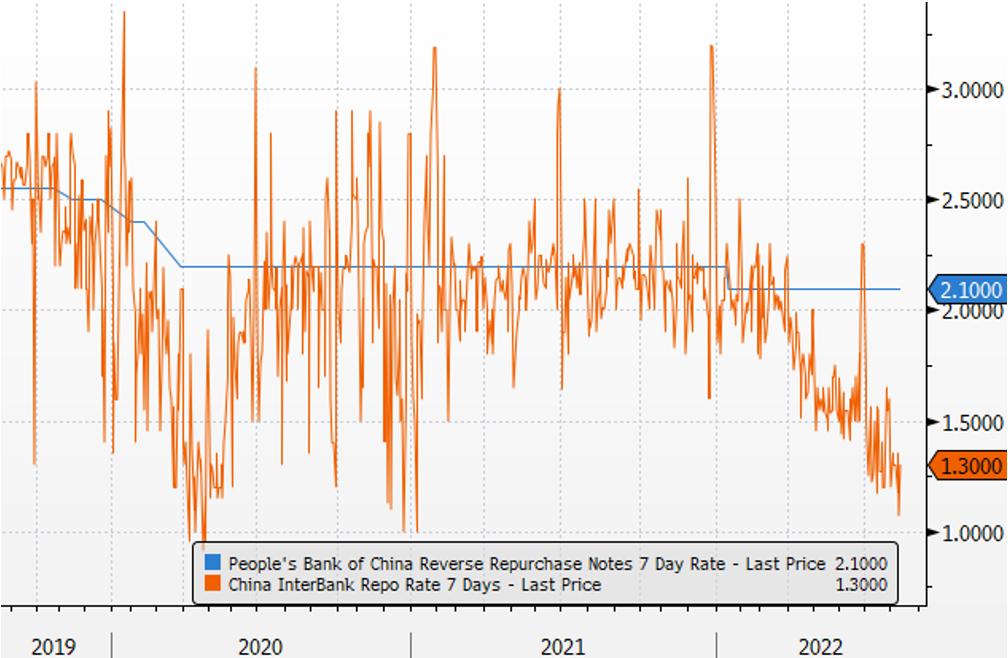

El índice sorpresivo de la inflación en los mercados emergentes (ME) ha ido disminuyendo desde mayo. El índice sorpresivo del crecimiento parece estar estancado. Por lo tanto, no es de extrañar que un número cada vez mayor de ME se vuelvan a analizar para evaluar sus opciones de normatividad. En China, el informe de política monetaria del segundo trimestre del banco central señaló que "una crisis de liquidez" no se volverá a ver al menos por ahora, a pesar de la inflación benigna y múltiples cuasi vientos en contra del crecimiento a largo plazo (el crecimiento del PIB de consenso de 2022 se ha reducido al 3,9 %). El siguiente gráfico, con las tasas interbancarias muy por debajo de su referencia muestra por qué los recortes adicionales de las tasas tampoco podrían no ser una opción política de elección (no tiene sentido), y por qué es probable que las autoridades se centren en los cambios regulatorios y los canales fiscales.

Crecimiento y ritmo de aumento de los tipos de interés en los mercados emergentes

Los vientos en contra del crecimiento a corto plazo podrían ser aún más fuertes en Europa Central, por estar expuesta a precios más altos de la energía y efectos indirectos negativos de su principal socio comercial, la Eurozona. El Banco Nacional Checo mantuvo la política de intereses en espera, optando por intervenciones cambiarias (alrededor del 15 % de las reservas internacionales desde mediados de mayo, según algunas estimaciones por el lado vendedor) para limitar las presiones de inflación. Hungría está empleando de forma activa la restricción fiscal (un sorpresivo superávit en julio), además de una referencia anticipada más agresiva. Por lo tanto, la decisión actual de mantener el tipo de interés semanal sin cambios parece perfectamente lógica en todos los aspectos. Finalmente, la minúscula sorpresa a la baja actual en la inflación rumana le puede dar al banco central una excusa para hacer ajustes a un ritmo más lento en el futuro.

Divergencia de políticas en LATAM

Los panoramas de inflación y crecimiento en LATAM se ven muy diversos. Brasil está saliendo de su ciclo de endurecimiento y con razón. Sin embargo, otros países/bancos centrales podrían tener que esforzarse aún más (es decir, incursionar más) para dejar atrás el pico de inflación. Esta tarde, La reunión para la fijación de tipos de interés en México se supervisará de cerca. El consenso contempla una nueva y considerable subida de 75 puntos básicos, tras la sorpresa de la inflación en julio. Sin embargo, el comunicado será de igual importancia en lo que respecta al balance de riesgos y , en especial, la visión del banco central sobre los riesgos de crecimiento, ya que la encuesta de la industria manufacturera mexicana (Índice de Gerentes de Compras) pasó inesperadamente a la zona de contracción en julio (48,5). ¡Manténgase al tanto!

Un vistazo a la gráfica: Tipos de interés en China: Más baratos sin incluir las políticas de reducción de intereses

Fuente: Proveedor de liquidez Bloomberg

Related Insights

Related Insights

06 marzo 2025

20 febrero 2025

16 enero 2025

07 abril 2025

Los aranceles de Trump avivan los temores de una guerra comercial, impulsando la volatilidad del mercado, el riesgo inflacionario y la amenaza de una recesión. Ante posibles represalias globales, el crecimiento a corto plazo corre un riesgo evidente.

06 marzo 2025

Los aranceles de Trump, la próxima fase de la IA y una posible revalorización del oro estadounidense podrían sacudir los mercados; los inversores que se adelanten a estas transiciones estarán mejor posicionados.

20 febrero 2025

El avance de la IA en China, la persistente inflación, el rendimiento superior del oro y el aumento de la demanda energética ponen de relieve un panorama de inversión cambiante.

16 enero 2025

En 2025, superar los problemas significa equilibrar la innovación tecnológica, las coberturas contra la inflación, los cambios energéticos y los riesgos derivados de los recortes del gasto y la inflación.

05 diciembre 2024

"Trump Trade 2.0" impulsó los repuntes de las acciones estadounidenses y los activos digitales, mientras que los activos reales se tambalearon debido a un dólar fuerte, con los mercados mundiales reaccionando de forma desigual a las políticas favorables al crecimiento.