Mercados emergentes de Asia: indicios de crecimiento, inflación

21 octubre 2022

Read Time 2 MIN

Dificultades para el crecimiento mundial

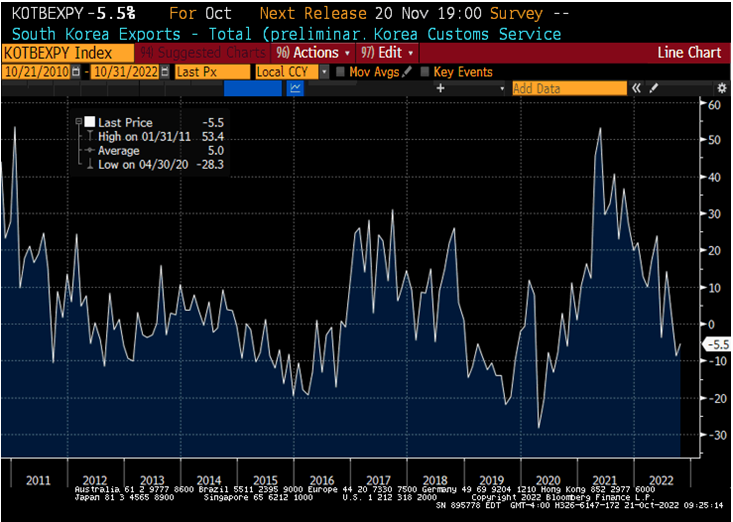

La lentitud de las exportaciones de Corea del Sur a principios de octubre incrementó la preocupación por las perspectivas de crecimiento mundial. Las cifras comerciales de Corea del Sur suelen utilizarse como indicador de la actividad mundial, por lo que el descenso anual del 5,5 % en las exportaciones a 20 días (ver el siguiente gráfico) no pasó desapercibido. La caída de las exportaciones a China a un 16,3 % planteó nuevos interrogantes sobre la respuesta política después del Congreso del Partido Comunista. El recorte actual de 40 bps en los tipos de refinanciación de los márgenes por parte de la Corporación Financiera de Valores de China sugiere que el enfoque "selectivo" sigue siendo el preferido, pero la nueva composición del Comité Permanente del Politburo (que se anunciará mañana) debería indicar si esto seguirá siendo así en el futuro.

Restricciones en la política de Asia

Otra razón por la que nos mantenemos atentos a los mercados emergentes (ME) de Asia es que la región podría evitar "la maldición" por la alta inflación que afectó a Europa Emergente y Latinoamérica, así como a los mercados desarrollados (MD), durante la mayor parte del año. La inflación general de Malasia, que está por debajo del consenso, se produce después de una sorpresiva tendencia a la baja de la inflación en Indonesia, la cual es a su vez bastante baja en el contexto mundial ("apenas" el 4,5 % interanual). Sin embargo, los comunicados del banco central de Indonesia muestran que la inflación subyacente es un riesgo, similar al de Malasia, y que justifica un endurecimiento adicional de la política (especialmente en el contexto de la sólida actividad interna y la fortaleza del dólar estadounidense).

Presiones inflacionarias en Latinoamérica

Unas ventas minoristas más bajas de lo esperado en México sugieren que algunas presiones inflacionarias internas podrían estar cediendo en esa parte del mundo. No obstante, obtendremos una respuesta más definitiva el lunes, luego de la publicación de la inflación quincenal. El consenso ve una tímida moderación en la inflación general, pero no en los precios básicos, lo que significa que otro aumento de tipo de interés de 75 bps (al 10 %) podría mantenerse a principios de noviembre. Las expectativas más recientes del mercado contemplan tipos de interés terminales de dos dígitos en la mayoría de las economías de Latinoamérica. Además, todavía hay dudas sobre si algunos países (Chile) pueden disminuir restricciones con seguridad, y si otros (Colombia) estarían bajo una creciente restricción para acelerar los incrementos. ¡Manténgase al tanto!

Un vistazo al gráfico: Indicador de actividad global: aún en dirección al sur

Fuente: Bloomberg LP.

Related Insights

Related Insights

06 marzo 2025

20 febrero 2025

16 enero 2025

07 abril 2025

Los aranceles de Trump avivan los temores de una guerra comercial, impulsando la volatilidad del mercado, el riesgo inflacionario y la amenaza de una recesión. Ante posibles represalias globales, el crecimiento a corto plazo corre un riesgo evidente.

06 marzo 2025

Los aranceles de Trump, la próxima fase de la IA y una posible revalorización del oro estadounidense podrían sacudir los mercados; los inversores que se adelanten a estas transiciones estarán mejor posicionados.

20 febrero 2025

El avance de la IA en China, la persistente inflación, el rendimiento superior del oro y el aumento de la demanda energética ponen de relieve un panorama de inversión cambiante.

16 enero 2025

En 2025, superar los problemas significa equilibrar la innovación tecnológica, las coberturas contra la inflación, los cambios energéticos y los riesgos derivados de los recortes del gasto y la inflación.

05 diciembre 2024

"Trump Trade 2.0" impulsó los repuntes de las acciones estadounidenses y los activos digitales, mientras que los activos reales se tambalearon debido a un dólar fuerte, con los mercados mundiales reaccionando de forma desigual a las políticas favorables al crecimiento.