Política, crecimiento, precios: abundan las sorpresas

24 octubre 2022

Panorama político y crecimiento en China

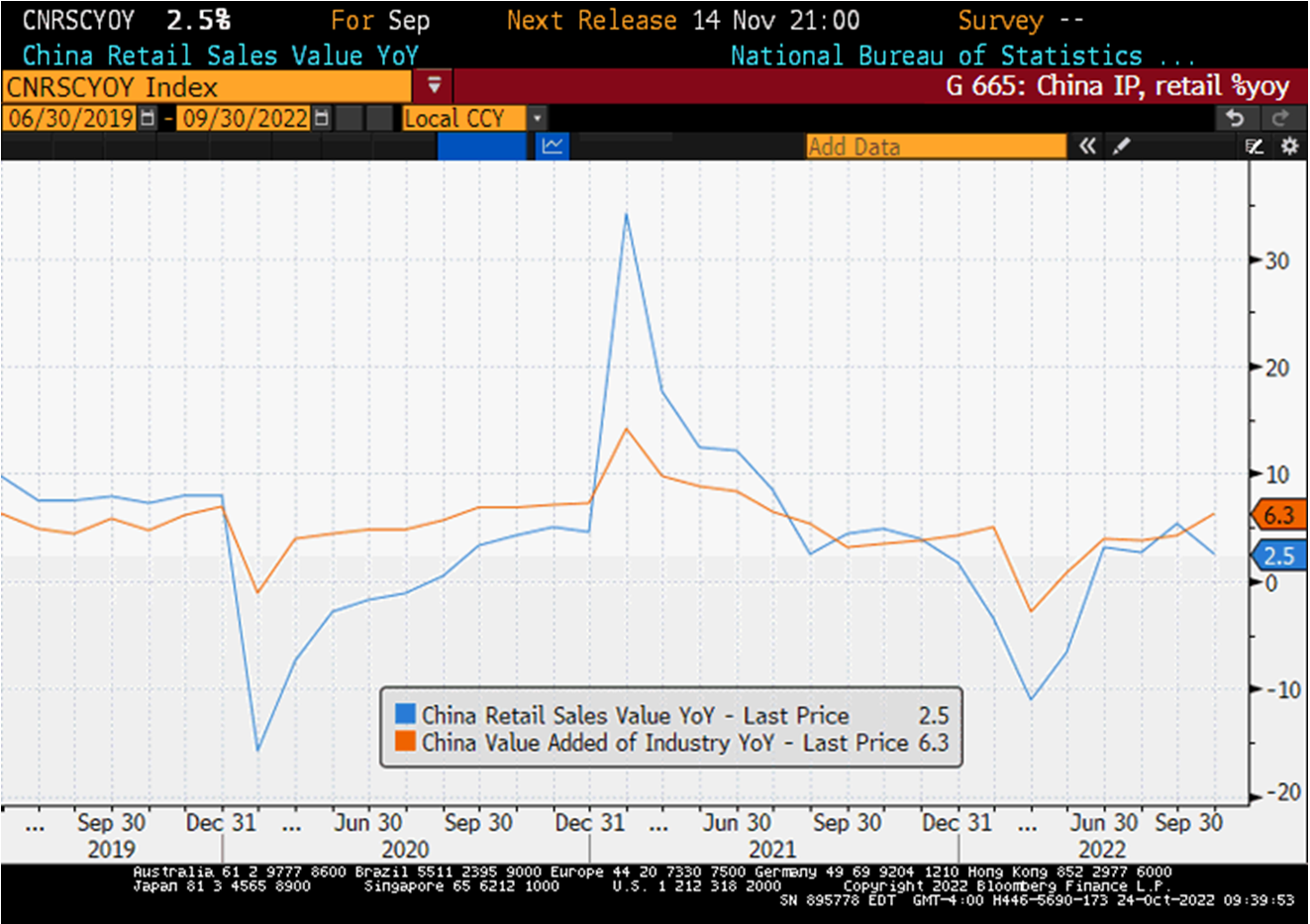

El mercado ignoró por completo el PIB de China correspondiente al 3T, con una cifra más sólida de lo esperado, , y tuvo una buena razón para hacerlo. Los indicadores de alta frecuencia que miden la actividad económica doméstica fueron muy dispares; a esto se sumaron cambios importantes en los altos funcionarios del país (incluido el equipo económico), lo que planteó dudas sobre el rumbo de las políticas, como así también sobre el sistema de controles y equilibrios en el plano político. Las próximas escalas son (1) la Conferencia Central de Trabajo Económico en diciembre y (2) la asamblea anual del Congreso Nacional del Pueblo y del Comité Nacional de la Conferencia de Consulta Política del Pueblo Chino (a lo que se conoce como las "Dos Sesiones") en marzo de 2023. La recuperación más fuerte de lo esperado, aunque dispar, del PIB chino (3,9% interanual en el 3T) presenta un contexto interesante —y difícil— para la Conferencia Central, que habrá de evaluar los avances hacia las metas económicas anuales. La infraestructura y producción industrial superiores al consenso (véase gráfico abajo) pueden impulsar la cifra de crecimiento general, pero la debilidad del consumo (ventas minoristas), el sector de la vivienda y las exportaciones indican que las dificultades persisten, lo que podría requerir más políticas de apoyo.

Presiones de precios en México

Las cifras no esperadas de China no fueron el único elemento que concitó la atención del mercado esta mañana. La medición de inflación general quincenal de México fue más baja de lo esperado y muestra señales tentativas de que ha alcanzado su máximo. Sin embargo, la inflación subyacente siguió subiendo (8,39% interanual), lo que constituye —en nuestra opinión— una sorpresa alcista significativa toda vez que un aumento de la tasa de 75 p.b. a principios de noviembre pasa a ser un hecho consumado. El mercado prevé que el ritmo de endurecimiento monetario se moderará después del aumento de noviembre (alrededor de 75 p.b. durante el primer trimestre de 2023), lo que representa una expectativa razonable dado que la tasa real de política monetaria de México ya es positiva, tomando tanto la inflación general como la esperada (lo que hoy día es poco habitual).

Perspectivas sobre las elecciones en Brasil

Los inversores también se preguntan si acaso podría haber una sorpresa en las elecciones que se realizan en Brasil el próximo fin de semana. Si bien el candidato de la oposición (el ex presidente Luiz Inácio Lula da Silva) encabeza los sondeos, la brecha entre Lula y el Presidente en funciones (Jair Bolsonaro) continúa achicándose. La contienda tendrá importantes implicaciones para la agenda de políticas del país, razón por la cual las mediciones económicas (como por ejemplo, un déficit en cuenta corriente a inversiones extranjeras directas mayores de lo esperado) no ocupan hoy el centro de atención. La deuda local y la divisa de Brasil han aventajado en rentabilidad a la mayoría de las de mercados emergentes en lo que va del año, de modo que hay mucho que perder de producirse un giro radical en las políticas. ¡Manténgase al tanto!

Un vistazo al gráfico: China: Siguen las dificultades con el consumo

Fuente: Bloomberg LP

Related Insights

Related Insights

06 marzo 2025

20 febrero 2025

16 enero 2025

07 abril 2025

Los aranceles de Trump avivan los temores de una guerra comercial, impulsando la volatilidad del mercado, el riesgo inflacionario y la amenaza de una recesión. Ante posibles represalias globales, el crecimiento a corto plazo corre un riesgo evidente.

06 marzo 2025

Los aranceles de Trump, la próxima fase de la IA y una posible revalorización del oro estadounidense podrían sacudir los mercados; los inversores que se adelanten a estas transiciones estarán mejor posicionados.

20 febrero 2025

El avance de la IA en China, la persistente inflación, el rendimiento superior del oro y el aumento de la demanda energética ponen de relieve un panorama de inversión cambiante.

16 enero 2025

En 2025, superar los problemas significa equilibrar la innovación tecnológica, las coberturas contra la inflación, los cambios energéticos y los riesgos derivados de los recortes del gasto y la inflación.

05 diciembre 2024

"Trump Trade 2.0" impulsó los repuntes de las acciones estadounidenses y los activos digitales, mientras que los activos reales se tambalearon debido a un dólar fuerte, con los mercados mundiales reaccionando de forma desigual a las políticas favorables al crecimiento.