Riesgos del crecimiento mundial y perspectivas de los mercados emergentes

29 junio 2022

Read Time 2 MIN

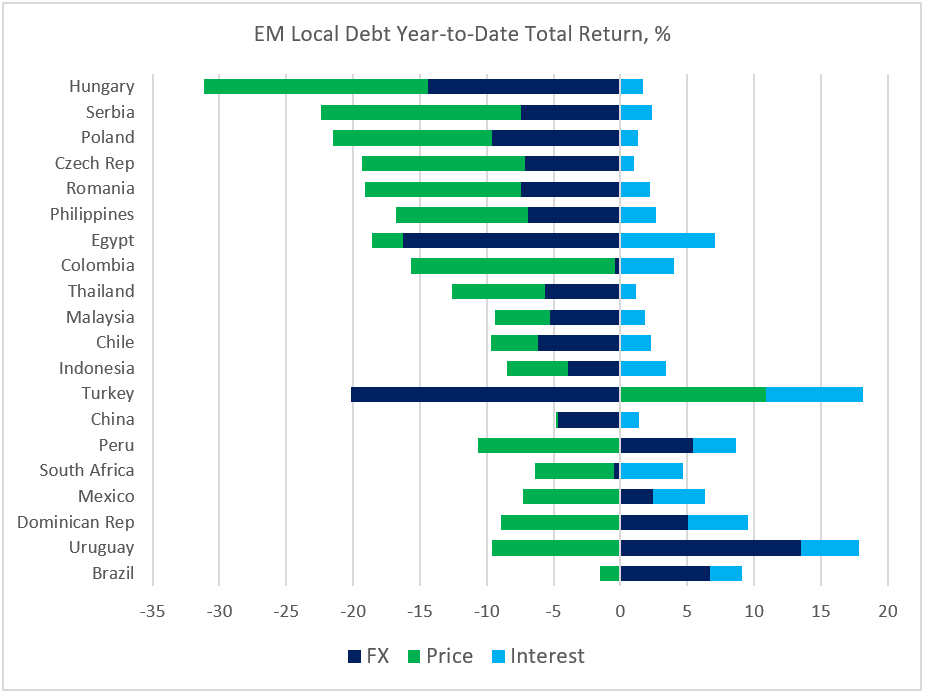

Rendimiento de la deuda local de los mercados emergentes

El aumento de la inflación mundial y los esquivos picos de inflación no han sido amables con los intereses locales de los mercados emergentes (ME) en lo que va de año. Sin embargo, como muestra el gráfico siguiente, la dinámica de las divisas puede generar una gran diferencia para la rentabilidad total de la deuda local de los mercados emergentes. La credibilidad del banco central y la oportuna y agresiva respuesta en la normatividad dieron un impulso muy necesario al rand sudafricano y a las divisas de LATAM. La cuestión es si el creciente riesgo de recesión cambiará el panorama en la segunda mitad del año. La confianza de los consumidores es muy débil en algunas partes de Europa, las encuestas sobre actividad por debajo del consenso en los mercados desarrollados (DM) y la revisión a la baja del PIB del primer trimestre en Estados Unidos (especialmente el consumo privado) sugieren que este riesgo podría no estar totalmente tasado por el mercado.

Perspectivas de crecimiento de los mercados emergentes

En cuanto a los extraordinarios resultados de la deuda local de los mercados emergentes en lo que va de año, las perspectivas de crecimiento en el 2022 para LATAM se han mejorado un poco tras haber tocado fondo en marzo-abril. El ciclo de austeridad en la región tiene más que recorrer – lo que significa una normatividad restrictiva – ya que la inflación es alta y está muy por encima del objetivo. Sin embargo, la agresiva distribución anticipada debería permitirse proceder a un ritmo más lento (picos de interés) a partir de ahora, con la perspectiva de un eventual recorte de intereses a finales de 2023. De todas maneras, las noticias sobre el crecimiento en Sudáfrica son más preocupantes. En primer lugar, el banco central llega tarde al ciclo de contracción de los mercados emergentes y podría tener que intensificar los picos de intereses para volver a situar la inflación en el rango objetivo (la inflación general se escapó el mes pasado). Los últimos comentarios del Gobernador Lesetja Kganyago sobre una posible subida de 50 puntos básicos en julio fueron considerados por el mercado como poco agresivos. En segundo lugar, las conversaciones sobre los salarios en la empresa eléctrica del país, Eskom, dieron lugar a otra oleada de cortes de energía y apagones. Por último, la actitud de los consumidores registró una gran caída en el segundo trimestre, hasta los niveles que se vieron por última vez a principios de la década de 1990 (con la excepción de la pandemia).

Desaceleración económica de China

La próxima tanda de indicadores de actividad interna de China, a publicarse esta noche, puede ser un importante catalizador en cualquier sentido. El mercado reaccionó positivamente a los cambios en las normas de cuarentena, y el consenso también espera que tanto los PMI (índices de gestores de compras) de manufactura como los de servicios pasen a la zona de expansión en junio. La previsión del PIB de China para el año 2022 se ha vuelto a recortar esta mañana (hasta 4,13 %), pero si los PMI de junio no decepcionan, puede marcar el punto más bajo del ciclo actual. ¡Manténgase al tanto!

Un vistazo a la gráfica: Rendimiento de la deuda local de los mercados emergentes – No es un monolito

Fuente: Proveedor de liquidez Bloomberg (J.P. Morgan GBI-EM Global Diversified Index)

Related Insights

Related Insights

10 febrero 2026

06 marzo 2025

20 febrero 2025

10 febrero 2026

La erosión del valor de la moneda vuelve a estar en el centro de atención. A continuación, analizamos qué lo está impulsando, qué podría revertirlo y cómo estamos posicionando las carteras en ambos escenarios.

07 abril 2025

Los aranceles de Trump avivan los temores de una guerra comercial, impulsando la volatilidad del mercado, el riesgo inflacionario y la amenaza de una recesión. Ante posibles represalias globales, el crecimiento a corto plazo corre un riesgo evidente.

06 marzo 2025

Los aranceles de Trump, la próxima fase de la IA y una posible revalorización del oro estadounidense podrían sacudir los mercados; los inversores que se adelanten a estas transiciones estarán mejor posicionados.

20 febrero 2025

El avance de la IA en China, la persistente inflación, el rendimiento superior del oro y el aumento de la demanda energética ponen de relieve un panorama de inversión cambiante.

16 enero 2025

En 2025, superar los problemas significa equilibrar la innovación tecnológica, las coberturas contra la inflación, los cambios energéticos y los riesgos derivados de los recortes del gasto y la inflación.