“Niveles demasiado altos por demasiado tiempo”: ¿La inflación? ¿Las tasas? ¿Ambas?

16 marzo 2023

Read Time 2 MIN

Aumento de tasas en mercados desarrollados

El mercado trató de recuperarse tras conocerse que se le permitió al Credit Suisse tomar un préstamo del Banco Nacional Suizo, pero la preocupación por el impacto de la debacle en las condiciones de los préstamos bancarios —y, por ende, las perspectivas de crecimiento de Europa y Estados Unidos— provocó volatilidad. La decisión del Banco Central Europeo (BCE) de aumentar la tasa 50 pb volvió a centrar la atención del mercado en los fundamentales económicos, en concreto en las presiones persistentes sobre los precios en los mercados desarrollados, las cuales (según el BCE) “se esperaba que se mantuvieran en niveles demasiado altos durante demasiado tiempo”. El consenso prevé que la inflación general de Europa y Estados Unidos no converja hacia la meta hasta 2025. La pregunta es si la Reserva Federal de Estados Unidos seguirá los mismos pasos con un mensaje restrictivo la próxima semana o si acaso prevalecerán los miedos del sector bancario. Hasta esta mañana, los futuros de los fondos de la Reserva Federal mostraban una probabilidad del 70 % de que haya un aumento de 25 pb en marzo y recortes de tasas de 90 pb durante el resto del año.

Recortes de tasas de mercados emergentes

En los mercados emergentes (ME), el panorama de políticas se perfile menos drástico actualmente. Debido al fuerte endurecimiento de la política monetaria, las tasas reales son elevadas (lo que equivale a una protección para el EMFX) y la desinflación ya está avanzada en varios mercados. En consecuencia, cada vez son más los bancos centrales de ME que pueden hacer una pausa segura (y disfrutar del show de los mercados desarrollados). El banco central de Indonesia hizo precisamente eso hoy: mantuvo la tasa de política estable y las principales previsiones económicas mayormente sin cambios. Se espera que el banco central de Brasil vaya en el mismo sentido la próxima semana, con un mensaje que transmita más tranquilidad si el nuevo marco fiscal propuesto por el gobierno (que dará a conocer en cualquier momento) parece suficientemente ortodoxo.

Desinflación en los mercados emergentes

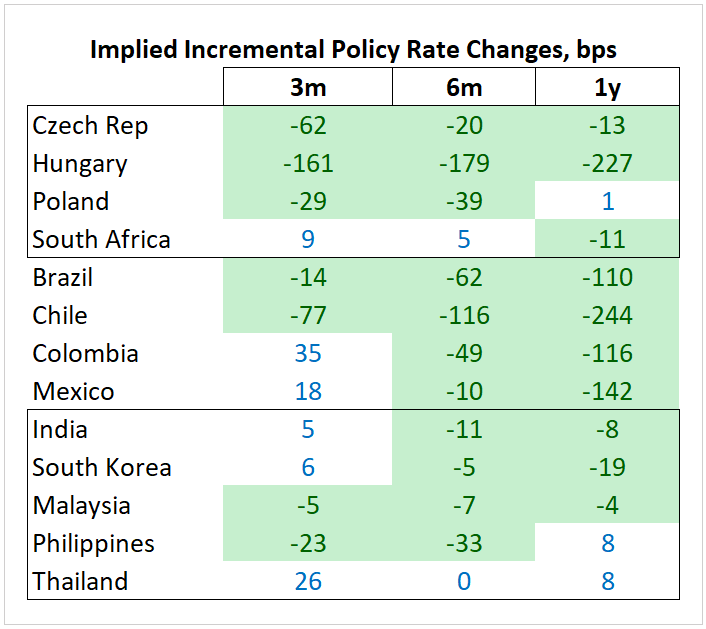

En nuestra opinión, el hecho de que el mercado continúe descontando recortes de tasas en los próximos 12 meses a pesar de la reciente turbulencia en los mercados desarrollados es una señal de resiliencia de los ME (véase el gráfico de abajo). Pero debemos admitir que la vara para relajar la política monetaria puede ser alta (¿debería serlo?). Dado que el avance de la desinflación no es uniforme, la inflación subyacente sigue siendo persistente y está lejos de la meta fijada en muchos países. De hecho, hoy hemos tenido algunos recordatorios en este sentido: la inflación subyacente de Polonia sorprendió con una medición superior a la esperada en febrero (aceleración interanual del 12 %) y las expectativas de inflación de Sudáfrica subieron en el primer trimestre. En realidad, varios bancos centrales de ME posiblemente tengan que endurecer un poco más la política monetaria antes de hacer una pausa, entre ellos México y posiblemente Sudáfrica. Manténgase al tanto

Un vistazo al gráfico: Recortes de tasas implícitos en los ME, a pesar de las turbulencias del mercado

Fuente: Bloomberg LP.

Related Insights

Related Insights

06 marzo 2025

20 febrero 2025

16 enero 2025

07 abril 2025

Los aranceles de Trump avivan los temores de una guerra comercial, impulsando la volatilidad del mercado, el riesgo inflacionario y la amenaza de una recesión. Ante posibles represalias globales, el crecimiento a corto plazo corre un riesgo evidente.

06 marzo 2025

Los aranceles de Trump, la próxima fase de la IA y una posible revalorización del oro estadounidense podrían sacudir los mercados; los inversores que se adelanten a estas transiciones estarán mejor posicionados.

20 febrero 2025

El avance de la IA en China, la persistente inflación, el rendimiento superior del oro y el aumento de la demanda energética ponen de relieve un panorama de inversión cambiante.

16 enero 2025

En 2025, superar los problemas significa equilibrar la innovación tecnológica, las coberturas contra la inflación, los cambios energéticos y los riesgos derivados de los recortes del gasto y la inflación.

05 diciembre 2024

"Trump Trade 2.0" impulsó los repuntes de las acciones estadounidenses y los activos digitales, mientras que los activos reales se tambalearon debido a un dólar fuerte, con los mercados mundiales reaccionando de forma desigual a las políticas favorables al crecimiento.