Benvenuti in VanEck

Seleziona il tipo di investitore

23 novembre 2020

Mentre i paesi emergenti oscillano tra l'allentamento e l'inasprimento delle restrizioni relative al COVID-19, assistiamo a una riaccelerazione della permanenza tra le mura domestiche. Questa tendenza è implicita nella digitalizzazione e include la consegna di cibo online, i pagamenti, la telemedicina, l'intrattenimento video, ecc. In particolare, il settore della consegna di cibo online è cresciuto notevolmente. Abbiamo discusso dell'accelerazione del trend1 nei nostri recenti blog su Africa, Brasile e India e il servizio di consegna di cibo è uno dei principali attori nell'ambito dell'accelerazione digitale. Il suo trend di crescita strutturale è costante nei mercati emergenti e può essere osservato in Asia, EMEA, America Latina e Africa, sede di Meituan Dianping, Delivery Hero e Prosus N.V., alcune delle società di portafoglio più resilienti, innovative e dirompenti nel settore dei beni di consumo discrezionali.

"'L'emergenza COVID ha trasformato la consegna di cibo da lusso a servizio".

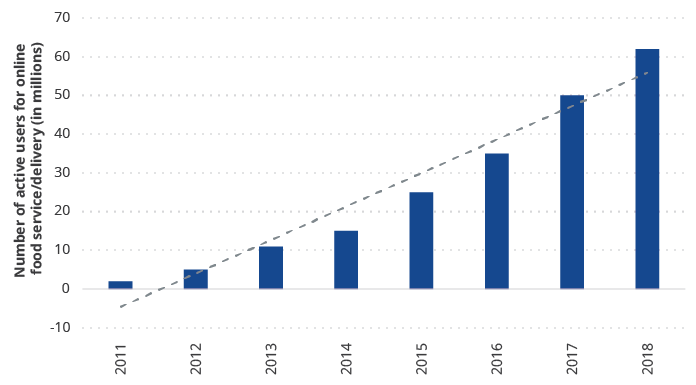

~ Dara Khosrowshahi (CEO, Uber), dichiarazioni sugli utili del 2Q20Si stima che il mercato globale delle consegne di servizi alimentari crescerà fino a 1 miliardo di dollari sul lungo termine.2 L'urbanizzazione, la penetrazione digitale e una maggiore domanda di comodità (ad esempio, servizio di consegna in punti di ritiro) hanno trainato la domanda a livello globale. Rispetto ai mercati sviluppati (DM), la consegna di cibo online nei mercati emergenti è nelle prime fasi di sviluppo, creando ampie opportunità per investimenti nella crescita strutturale e potenziale per la generazione di alfa. Riteniamo che questo sia un tema di crescita strutturale sostenibile a lungo termine che continuerà a svilupparsi in futuro.

Fonte: HSBC Global Research. Dati aggiornati a ottobre 2019.

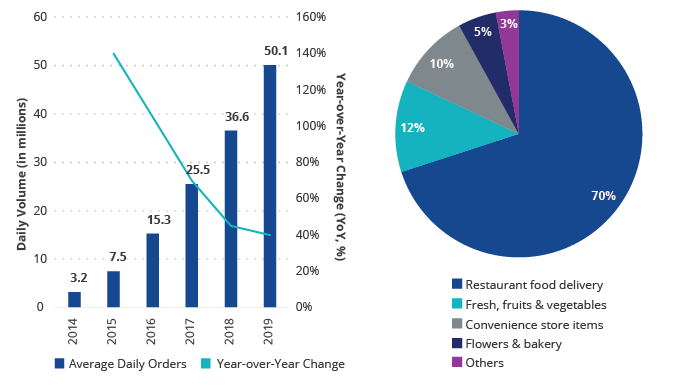

Per molti versi, la Cina è all'avanguardia nel settore della consegna di cibo online a livello globale. Nel corso dei primi anni, il modello di business della consegna di cibo era un argomento polarizzante tra gli investitori. Molti credevano che fosse un modello troppo difficile intorno a cui costruire vantaggi competitivi sostenibili. Una mancanza di differenziazione tra piattaforme e bassi costi di transizione hanno promosso politiche di prezzo aggressive che possono essere viste come una corsa al ribasso senza alcun percorso verso la redditività. Nonostante queste sfide, Meituan è emerso come leader della consegna di cibo in Cina. La sua leadership di mercato si basa su una capacità di esecuzione superiore guidata dal CEO Wang Xing, molto stimato nella comunità tecnologica cinese. Come illustrato nei grafici seguenti, il totale degli ordini di consegna on-demand del paese ha raggiunto oltre 50 milioni nel 2019 e di questi ordini la consegna di cibo rappresenta il 70%.

Fonte: CFLP, dati aziendali, Goldman Sachs Global Investment Research. Dati aggiornati all'11 giugno 2020.

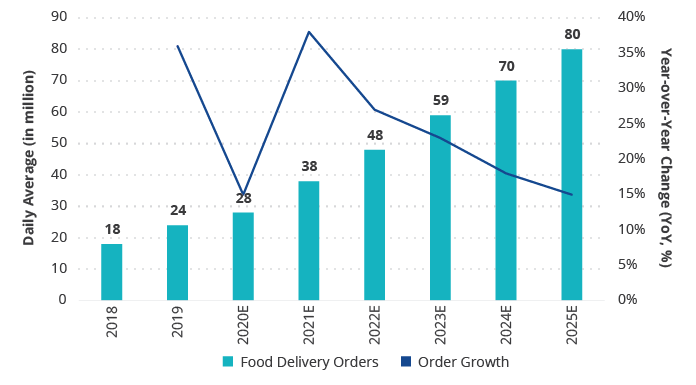

Meituan Dianping (2,19% degli asset della strategia) è la principale società di piattaforme di servizi e-commerce in Cina. Le sue app mettono in contatto i consumatori, comprese le aziende locali, per la consegna di cibo, i pasti in negozio, le prenotazioni di hotel. Grazie alla forte esecuzione del cross-selling di una gamma in espansione di servizi di lifestyle per gli utenti e al suo focus orientato agli esercenti, Meituan è diventata la più grande rete di consegna di cibo al mondo, completando 25 milioni di ordini al giorno nel secondo trimestre del 2020.3 Stimiamo che gli ordini di consegna di cibo online di Meituan cresceranno fino a 80 milioni al giorno entro il 2025E.

Fonte: Dati aziendali, Goldman Sachs Global Investment Research. Dati aggiornati al 24 agosto 2020.

E = Stime.

La nostra tesi di crescita strutturale si basa su quanto segue:

La recente performance di Meituan consolida ulteriormente la nostra convinzione in questa società del portafoglio. È stata trainata principalmente da una forte ripresa dei ricavi, accompagnata da una redditività superiore alle attese. La fiducia è stata ulteriormente rafforzata dall'aumento della quota di mercato nella consegna di cibo e da nuove iniziative (ad esempio, generi alimentari), che dovrebbero servire a espandere in modo significativo il mercato disponibile di destinazione della società in futuro.

Il nostro team EME ha monitorato Meituan sin dalla sua offerta pubblica iniziale (IPO) nel settembre 2018. Tuttavia, è stato solo a marzo 2020 che l'emergenza COVID ha creato quella che abbiamo visto come un'opportunità di acquisto convincente, quando il titolo ha subito un ribasso di circa il 30% in termini di variazione tra valori massimi e minimi. Da allora la nostra tesi iniziale ha funzionato bene, con Meituan che emerge come vincitore dai lockdown imposti in Cina per il COVID.

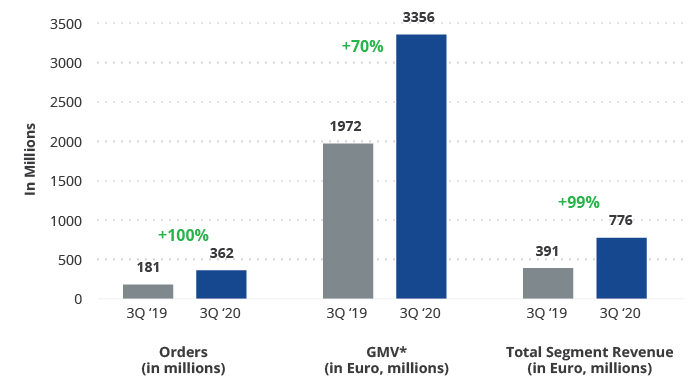

Delivery Hero (1,94% degli asset della strategia)5 è un servizio di consegna di cibo ambizioso e davvero stimolante quotato in Germania. Sebbene la società abbia sede in Germania, la maggior parte delle sue operazioni effettive si svolge nei mercati emergenti – che coprono EMEA, America Latina e Asia – opera in quasi 50 paesi a livello globale e guida il settore della consegna di cibo online nel 90% di questi paesi.

Fonte: Dati aziendali, presentazione dei risultati del terzo trimestre 2020. Dati aggiornati al 30 settembre 2020.

*GMV = valore lordo della merce.

Riteniamo che le capacità in termini di scala e la piattaforma di Delivery Hero offrano un'opportunità straordinaria per la crescita strutturale dei mercati emergenti. La nostra tesi di investimento si basa sulla seguente analisi:

La recente performance di Delivery Hero rafforza ulteriormente la nostra tesi: la società ha effettivamente prodotto quella che riteniamo una performance "eroica". Ora c'è un migliore apprezzamento del fatto che l'attuale livello di investimenti dell'azienda darà i propri frutti. L'attività di M&A nel settore ha anche messo in luce quanto questo settore sia stato sottovalutato. Abbiamo una posizione in Delivery Hero dall'offerta pubblica iniziale (IPO) della società nel 2017 e continuiamo a credere nelle prospettive a lungo termine del suo business.

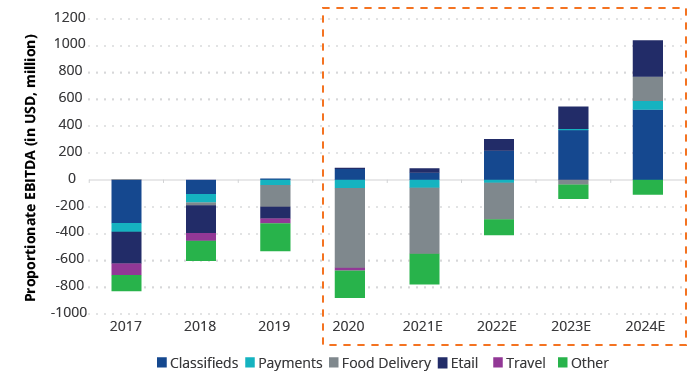

Prosus N.V. (2,86% degli asset della strategia), una società affiliata e frutto di un recente spinoff da Naspers7, che è stata una nostra partecipazione di lungo termine in Sud Africa, comprende un portafoglio di asset digitali leader al di fuori del Sudafrica in Asia, Europa emergente, MENA e LATAM. Oltre alla sua partecipazione del 31% in Tencent Holdings e del 21% in Delivery Hero (entrambe società facenti parte del portafoglio della strategia), Prosus investe pesantemente in tre ambiti verticali chiave dell'e-commerce – beneficiari diretti della tendenza alla digitalizzazione globale – consegna di cibo online, inserzioni e pagamenti online e fintech.

La nostra tesi di crescita strutturale si basa su quanto segue:

Sebbene prevediamo ulteriori investimenti in questo mercato verticale in attività come Swiggy, riteniamo che il 2020 possa segnare il picco delle perdite nella consegna di cibo, con l'attenzione che si sta spostando sempre più dalla conquista di quote di mercato ai profitti.

Fonte: Dati aziendali, Goldman Sachs Global Investment Research. Dati aggiornati al 3 novembre 2020.

E = Stime.

La performance recente e prevista di Prosus è stata e si preannuncia solida nella maggior parte degli ambiti verticali e il titolo ha registrato un buon andamento da inizio anno. Abbiamo tuttavia effettivamente osservato che lo sconto del prezzo delle azioni rispetto al NAV (che rimane dominato da Tencent) si è esteso ai massimi storici, anche se ci aspettiamo che la crescita degli utili degli asset ex Tencent della società superi la crescita degli utili di Tencent nei prossimi tre anni. Tutto questo dovrebbe contribuire a ridurre lo sconto in futuro. Abbiamo inoltre visto il management impegnarsi in molteplici tentativi di M&A su larga scala, pur rimanendo fedele all'idea di non pagare più del dovuto per gli asset in questo contesto, mentre recentemente ha annunciato un programma di riacquisto di azioni da 5 miliardi di dollari suddiviso tra le azioni Naspers e Prosus. Lo consideriamo un voto di fiducia nelle prospettive future della società e un riflesso della volontà del management di offrire più valore agli azionisti, in particolare alla luce degli attuali e interessanti livelli di valutazione.

Abbiamo inserito Prosus nella strategia solo a partire dal suo spin-off da Naspers lo scorso anno e dalla sua quotazione nei Paesi Bassi per facilitare l'accesso a una base più ampia di investitori globali che potrebbero non voler investire in una società quotata alla Borsa di Johannesburg. Detto questo, la stessa Naspers è una vecchia conoscenza che abbiamo in portafoglio da molti anni e che ha ottenuto buoni risultati. Siamo incoraggiati dai maggiori livelli di trasparenza e dall'impegno del management a incrementare ulteriormente il valore per gli azionisti e rimaniamo ottimisti sulle prospettive future della società.

L'accelerazione del trend è stata abbastanza positiva per la strategia Emerging Markets Equity di VanEck. Il nostro focus su molte di queste aree di crescita strutturale ci ha permesso di investire in Meituan Dianping, Delivery Hero e Prosus N.V. Queste società mostrano un forte potenziale di crescita e i recenti dati sugli utili confermano ulteriormente la nostra fiducia nei loro confronti. Di conseguenza, malgrado le attuali difficoltà, guardiamo con ottimismo all'ultima parte dell'anno e oltre. Un fattore fondamentale delle nostre prospettive per la fine del 2020 e oltre è l'auspicio di una ripresa della crescita globale, stimolata dall'introduzione tempestiva di un vaccino per il COVID-19 e dal relativo programma di distribuzione.

1La pandemia globale ha impresso un’accelerazione alla crescita in alcuni settori e aree quali pagamenti digitali, e-commerce, data center, telemedicina e videogiochi, accorciando i tempi dell'innovazione. Questo trend di accelerazione è piuttosto positivo per la nostra strategia attiva VanEck Emerging Markets Equity, poiché siamo sempre stati lungimiranti e concentrati su molte di queste aree di crescita strutturale e, di conseguenza, attualmente vediamo che le prospettive positive per molte delle nostre società del portafoglio risultano accelerate.

2Fonte: HSBC Global Research. Dati aggiornati a ottobre 2019.

3Fonte: Dati aziendali, Goldman Sachs Global Investment Research. Dati aggiornati al 24 agosto 2020.

4Il modello di mercato 1P implica che l'azienda venda il proprio inventario; mentre il modello 3P implica che l'azienda gestisca piattaforme per altre aziende per vendere il proprio inventario.

5Naspers possiede una partecipazione del 21% nella società.

6Il termine "dark convenience store", "dark supermarket" o "centro dotcom" si riferisce a un punto vendita o un centro di distribuzione che si occupa esclusivamente dello shopping online. Un "dark convenience store" è generalmente un grande magazzino che può essere utilizzato per facilitare un servizio "click-and-collect", in cui un cliente preleva un articolo che ha ordinato online o come piattaforma di evasione degli ordini per le vendite online.

7Naspers possiede una quota di maggioranza (72,5%) in Prosus N.V.

Esclusivamente per scopi informativi e pubblicitari.

Queste informazioni sono redatte da VanEck (Europe) GmbH che è stata nominata distributore dei prodotti VanEck in Europa dalla Società di gestione VanEck Asset Management B.V., costituita ai sensi della legge olandese e registrata presso l'Authority for the Financial Markets (AFM) dei Paesi Bassi. VanEck (Europe) GmbH con sede legale in Kreuznacher Str. 30, 60486 Francoforte, Germania, è un fornitore di servizi finanziari regolamentato dall'Ente federale tedesco di vigilanza dei servizi finanziari (BaFin). Le informazioni contenute in questo commento hanno l'unico scopo di offrire agli investitori indicazioni generiche e preliminari e non costituiscono in alcun modo consulenza d'investimento, legale o fiscale. VanEck (Europe) GmbH e le sue affiliate (congiuntamente "VanEck") declinano ogni responsabilità relativamente decisioni d'investimento, disinvestimento o di mantenimento delle posizioni assunta dall'investitore sulla base di queste informazioni. Le opinioni e i pareri espressi sono quelli degli autori, ma non corrispondono necessariamente a quelli di VanEck. Le opinioni sono aggiornate alla data di pubblicazione e soggette a modifiche in base alle condizioni del mercato. Alcune dichiarazioni contenute nel presente documento possono costituire proiezioni, previsioni e altre indicazioni prospettiche che non riflettono i risultati effettivi. Le informazioni fornite da fonti terze sono ritenute affidabili e non sono state sottoposte a verifica indipendente per accertarne l'accuratezza o la completezza, pertanto non possono essere garantite. Tutti gli indici menzionati sono studiati per misurare i settori e le performance di mercato comuni. Non è possibile investire direttamente in un indice.

Tutte le informazioni sulle performance sono storiche e non costituiscono garanzia di risultati futuri. L'investimento è soggetto a rischi, compreso quello di perdita del capitale. Prima di investire, è necessario leggere il Prospetto e il documento contenente le informazioni chiave per gli investitori (KID).

Nessuna parte di questo materiale può essere riprodotta in alcuna forma né citata in un’altra pubblicazione senza l’esplicita autorizzazione scritta di VanEck.

© VanEck (Europe) GmbH

19 gennaio 2026

11 dicembre 2025

13 novembre 2025

19 gennaio 2026

11 dicembre 2025

13 novembre 2025