Benvenuti in VanEck

Seleziona il tipo di investitore

20 agosto 2019

Per molti investitori, il processo di creazione e riscatto delle quote di ETF si svolge dietro le quinte, ma in realtà è una delle caratteristiche distintive della struttura degli ETF.

Parte 1: Capire gli ETF

Parte 2: I meccanismo di creazione e di rimborso

Parte 3: Come capire se un ETF è adatto alle vostre esigenze di portafoglio

Parte 4: Ottenere il massimo dalle operazioni in ETF

Parte 5: Un accesso efficiente ai mercati obbligazionari con gli ETF sul reddito fisso

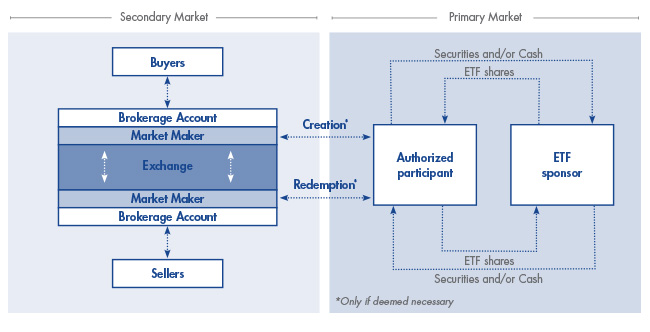

Per cominciare, vediamo quali sono le differenze tra il mercato secondario e quello primario delle quote di ETF.

Il mercato secondario, a cui appartengono le borse valori internazionali, è il luogo in cui gli investitori acquistano e vendono le quote di ETF in circolazione. Ad esempio, se un investitore desidera comprare 2.000 quote di un ETF, di solito emette un ordine tramite il suo conto di brokeraggio e le acquista da altri venditori nel mercato secondario al loro prezzo di mercato.

Il mercato primario è il luogo in cui sono create e riscattate quote di ETF in grandi unità di entità specifica. Questo mercato rappresenta una fonte aggiuntiva (o “livello”) di liquidità a cui è possibile accedere per soddisfare ordini di ingenti dimensioni o quando la domanda sul mercato secondario supera l’offerta, o viceversa. In genere sono i grandi istituti finanziari, i partecipanti autorizzati e i market maker1 ad operare sul mercato primario. I market maker acquistano e vendono quote di ETF sul mercato secondario per assicurare la liquidità, e possono anche fungere da partecipanti autorizzati.

I Partecipanti autorizzati (PA) sono una figura importante nel processo di creazione e riscatto delle quote. Per creare quote di un nuovo ETF a gestione passiva, il partecipante autorizzato di norma acquista le azioni di tutte le società sottostanti di cui è composto l’ETF, nelle stesse percentuali dell’indice del fondo. Per creare nuove quote di ETF, il partecipante autorizzato trasferisce tutti i titoli sottostanti dell’ETF o il loro valore equivalente in contanti e, in cambio, riceve quote dell’ETF in lotti detti “unità di creazione”3. A questo punto, il partecipante autorizzato vende le quote sul mercato secondario. L’offerta aggiuntiva di quote tende a riportare il prezzo dell’ETF in linea con il suo Valore patrimoniale netto (NAV)2.

Quando le quote di un ETF disponibili sul mercato secondario non sono sufficienti a soddisfare la domanda, l’ETF inizia a essere scambiato a un premio (nel senso che il suo prezzo di mercato è superiore al suo NAV). In questo caso, un partecipante autorizzato interviene per creare nuove quote.

Per creare quote di un nuovo ETF a gestione passiva, il partecipante autorizzato di norma acquista le azioni di tutte le società sottostanti di cui è composto l’ETF, nelle stesse percentuali dell’indice del fondo. Successivamente il partecipante autorizzato trasferisce questo paniere di titoli all’emittente dell’ETF sul mercato primario e, in cambio, riceve quote dell’ETF in lotti detti “unità di creazione”3. A questo punto, il partecipante autorizzato vende le quote sul mercato secondario. L’offerta aggiuntiva di quote tende a riportare il prezzo dell’ETF in linea con il suo Valore patrimoniale netto (NAV).

Il processo sopra decritto funziona invece in modo opposto quando la domanda è bassa. Ad esempio, supponiamo che un ETF inizi a essere scambiato a uno sconto (il suo prezzo di mercato è inferiore al suo NAV). Il partecipante autorizzato interviene, acquistando quote dell’ETF scontato sul mercato secondario, e le trasferisce all’emittente in cambio delle azioni sottostanti dell’ETF.

I riscatti riducono il numero di quote disponibili sul mercato secondario. Di conseguenza, lo sconto si riduce o scompare e il prezzo delle quote dell’ETF si riporta in linea con il NAV.

Come abbiamo visto, esistono due fonti principali di liquidità per gli ETF: il mercato secondario, o mercato aperto, dove le sue quote sono comprate e vendute durante la giornata, e il mercato primario gestito dai partecipanti autorizzati. La maggior parte degli investitori in ETF fa affidamento sulla liquidità del mercato secondario.

La liquidità del mercato primario dipende da quella dei titoli sottostanti di cui è composto l’ETF. Le transazioni di dimensioni molto ingenti possono sfruttare la liquidità del mercato primario, in cui sono create o riscattate quote di ETF in grandi lotti.

Creazioni e riscatti hanno un ruolo cruciale nella struttura e per la liquidità degli ETF. Tramite questo meccanismo, l’offerta di quote di ETF sul mercato aperto può essere riallineata alla domanda, mantenendo equo il prezzo degli ETF.

VanEck Gold Miners UCITS ETF (GDX)

VanEck Junior Gold Miners UCITS ETF (GDXJ)

VanEck Morningstar US Wide Moat UCITS ETF (MOAT)

VanEck Global Equal Weight UCITS ETF (TGET)

VanEck European Equal Weight UCITS ETF (TEET)

VanEck Global Real Estate UCITS ETF (TRET)

VanEck Sustainable World Equal Weight UCITS ETF (TSWE)

-----------------------------------------------------------------------

1Market maker: operatori specializzati che assicurano la liquidità di determinati tipi di titoli in una borsa.Esclusivamente per scopi informativi e pubblicitari.

Queste informazioni sono redatte da VanEck (Europe) GmbH che è stata nominata distributore dei prodotti VanEck in Europa dalla Società di gestione VanEck Asset Management B.V., costituita ai sensi della legge olandese e registrata presso l'Authority for the Financial Markets (AFM) dei Paesi Bassi. VanEck (Europe) GmbH con sede legale in Kreuznacher Str. 30, 60486 Francoforte, Germania, è un fornitore di servizi finanziari regolamentato dall'Ente federale tedesco di vigilanza dei servizi finanziari (BaFin). Le informazioni contenute in questo commento hanno l'unico scopo di offrire agli investitori indicazioni generiche e preliminari e non costituiscono in alcun modo consulenza d'investimento, legale o fiscale. VanEck (Europe) GmbH e le sue affiliate (congiuntamente "VanEck") declinano ogni responsabilità relativamente decisioni d'investimento, disinvestimento o di mantenimento delle posizioni assunta dall'investitore sulla base di queste informazioni. Le opinioni e i pareri espressi sono quelli degli autori, ma non corrispondono necessariamente a quelli di VanEck. Le opinioni sono aggiornate alla data di pubblicazione e soggette a modifiche in base alle condizioni del mercato. Alcune dichiarazioni contenute nel presente documento possono costituire proiezioni, previsioni e altre indicazioni prospettiche che non riflettono i risultati effettivi. Le informazioni fornite da fonti terze sono ritenute affidabili e non sono state sottoposte a verifica indipendente per accertarne l'accuratezza o la completezza, pertanto non possono essere garantite. Tutti gli indici menzionati sono studiati per misurare i settori e le performance di mercato comuni. Non è possibile investire direttamente in un indice.

Tutte le informazioni sulle performance sono storiche e non costituiscono garanzia di risultati futuri. L'investimento è soggetto a rischi, compreso quello di perdita del capitale. Prima di investire, è necessario leggere il Prospetto e il documento contenente le informazioni chiave per gli investitori (KID).

Nessuna parte di questo materiale può essere riprodotta in alcuna forma né citata in un’altra pubblicazione senza l’esplicita autorizzazione scritta di VanEck.

© VanEck (Europe) GmbH

26 maggio 2026

18 maggio 2026

15 maggio 2026

26 maggio 2026

18 maggio 2026

15 maggio 2026