Benvenuti in VanEck

Seleziona il tipo di investitore

04 giugno 2020

Si racconta che, durante i lavori per la costituzione delle Nazioni Unite dopo la seconda guerra mondiale, Winston Churchill affermò: “Mai sprecare una buona crisi”. Settant’anni dopo, durante una crisi di origine diversa, dobbiamo fermarci di nuovo a riflettere. Poiché la pandemia globale ha innescato una recessione economica, sul fronte degli investimenti è logico privilegiare la diversificazione di portafoglio.

Per citare un’altra figura storica, in occasione del tracollo di Wall Street del 1929, il finanziere americano Andrew Mellon disse che “gli uomini preferiscono i bond”. Anche se a volte la sua dichiarazione viene confusa con il film di Marilyn Monroe del 1953 “Gli uomini preferiscono le bionde”, la frase originale di Mellon aveva un significato più pratico: in sintesi, il portafoglio di ogni investitore informato deve includere una quota di obbligazioni.

Secondo la mia esperienza, negli ultimi anni gli investitori hanno incrementato continuamente l’esposizione azionaria a scapito del reddito fisso. Eppure una strategia diversificata che comprendesse anche obbligazioni avrebbe permesso di contenere le perdite durante il pesante ribasso di marzo. In previsione di un periodo prolungato di incertezza economica, il reddito fisso può contribuire a diversificare i portafogli e a ridurre l’esposizione al rischio.

Ma come generare ritorni se i rendimenti sono ai minimi storici?

Durante la pandemia di COVID-19, i rendimenti dei titoli di Stato e delle obbligazioni corporate di alta qualità in euro sono rimasti estremamente contenuti. Ad esempio, nonostante l’ingente espansione della spesa pubblica francese a sostegno dell’economia, a fine maggio i titoli di Stato decennali della Francia presentavano un rendimento dello 0,0%, solo di poco superiore al livello di -0,3% registrato a fine febbraio prima che la pandemia colpisse i mercati finanziari. Un discorso simile vale per le obbligazioni corporate di alta qualità in euro: anche il VanEck iBoxx EUR Corporates UCITS ETF mostrava un rendimento di appena l’1,1% a fine maggio.

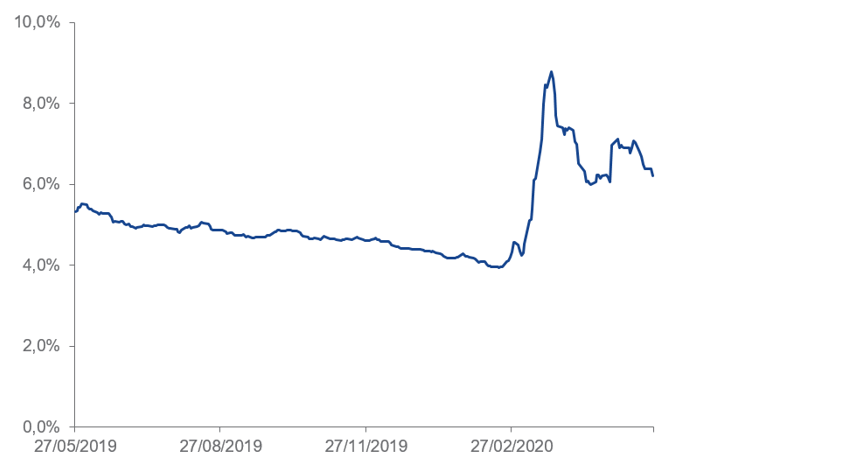

Invece, le obbligazioni high yield hanno offerto ritorni notevolmente più alti. Ad esempio, il rendimento del VanEck Global Fallen Angel High Yield Bond UCITS ETF è aumentato dal 4% di metà febbraio al 6,2% del 26 maggio (figura 1). Ricordiamo che il rendimento obbligazionario è inversamente proporzionale alla performance effettiva. Nel complesso, l’ETF ha prodotto un risultato negativo dall’inizio della pandemia di COVID-19. Questo ETF investe in obbligazioni corporate che si attestavano nella fascia investment grade al momento dell’emissione, ma in seguito sono state declassate al segmento inferiore.

I risultati passati non costituiscono un indicatore affidabile dei risultati futuri. Fonte: VanEck. Dati relativi al periodo 27/5/2019 – 26/5/2020.

Nonostante le etichette dispregiative come “sub-investment grade” o perfino “titoli spazzatura”, molti investitori istituzionali continuano a puntare su questa asset class. Secondo la società di consulenza Mercer, il 10% dei fondi pensione europei detiene un’allocazione strategica in obbligazioni high yield2. Probabilmente l’allocazione effettiva è ancora maggiore, poiché in molti casi fanno parte di mandati creditizi più ampi. Secondo S&P, il segmento high yield rappresenta circa il 15% del mercato delle obbligazioni corporate3.

Tuttavia, sono pochi gli investitori privati che dispongono delle risorse o delle competenze di un fondo pensione. Vediamo dunque come fare per valutare i rischi.

Le obbligazioni high yield sono esposte a tre tipologie di rischio.

Ciascuno di questi rischi deve essere analizzato in modo diverso.

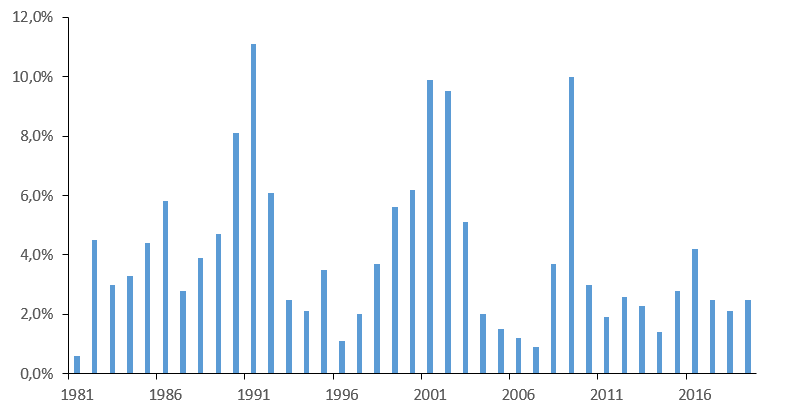

Il rischio di credito è il rischio che un’obbligazione vada in default. In altre parole, la società che emette il titolo di debito non rispetta i propri impegni di pagamento delle cedole periodiche o di rimborso del capitale. In che modo un investitore privato può calcolare i rischi di inadempienza? In primo luogo, è possibile analizzare il tasso storico di inadempienza: come illustra la figura 2, negli ultimi 37 anni si è attestato intorno al 4% per le obbligazioni high yield globali, con valori più alti in fase di recessione e più bassi in fase di ripresa.

Fonte: S&P – Default, Transition, and Recovery: 2019 Annual Global Corporate Default And Rating Transition Study.

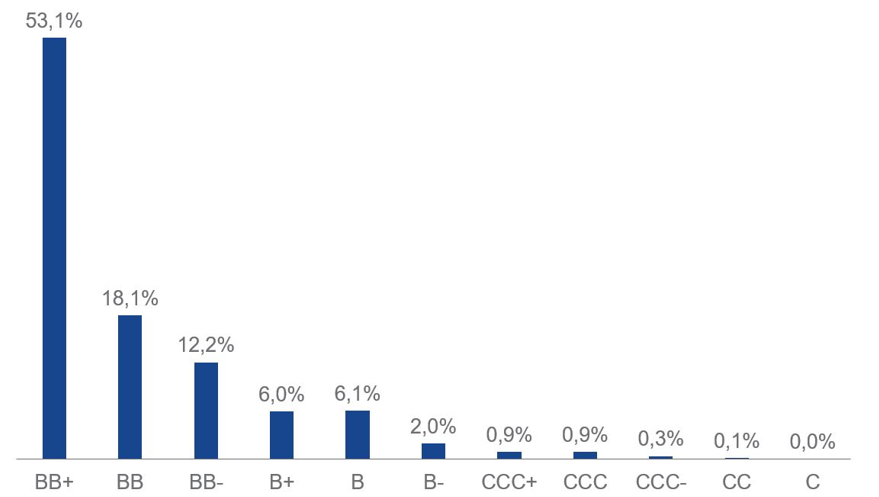

In secondo luogo, gli investitori possono esaminare più nel dettaglio la qualità delle obbligazioni, elemento che fornisce informazioni sulle loro probabilità di inadempienza. Per fortuna, le agenzie di rating si dedicano proprio a questo. La figura 3 illustra il merito di credito delle obbligazioni detenute dal VanEck Global Fallen Angel High Yield Bond UCITS ETF, dai titoli BB+ di più alta qualità fino ai pochi titoli di fascia CCC-. La figura 4 mostra invece l’andamento dei default per le diverse categorie di merito di credito negli ultimi 20 anni. È vero che la storia non si ripete, ma spesso fa la rima. In altre parole, il passato può dare indicazioni sulle dinamiche future, ovvero sulla probabilità di inadempienza.

Fonte: ICE, dati al 30/4/2020.

| AAA | AA | A | BBB | BB | B | CCC/C | |

| 2000 | 0.00 | 0.00 | 0.27 | 0.37 | 1.16 | 7.71 | 35.96 |

| 2001 | 0.00 | 0.00 | 0.27 | 0.34 | 2.98 | 11.56 | 45.45 |

| 2002 | 0.00 | 0.00 | 0.00 | 1.02 | 2.90 | 8.20 | 44.44 |

| 2003 | 0.00 | 0.00 | 0.00 | 0.23 | 0.59 | 4.07 | 32.73 |

| 2004 | 0.00 | 0.00 | 0.08 | 0.00 | 0.44 | 1.45 | 16.18 |

| 2005 | 0.00 | 0.00 | 0.00 | 0.07 | 0.31 | 1.74 | 9.09 |

| 2006 | 0.00 | 0.00 | 0.00 | 0.00 | 0.30 | 0.82 | 13.33 |

| 2007 | 0.00 | 0.00 | 0.00 | 0.00 | 0.20 | 0.25 | 15.24 |

| 2008 | 0.00 | 0.38 | 0.39 | 0.49 | 0.81 | 4.11 | 27.27 |

Fonte: S&P – Default, Transition, and Recovery: 2019 Annual Global Corporate Default And Rating Transition Study.

Sottolineiamo che, anche in caso di inadempienza, non sempre l’investitore perde l’intero capitale investito, perché il curatore fallimentare cercherà di recuperare quanto più capitale possibile. Anche in questo caso, basandoci sui precedenti storici, il tasso medio di recupero delle obbligazioni statunitensi è del 47%6.

In gergo tecnico, uno meno il tasso di recupero è la perdita in caso di inadempienza (“loss given default”). Moltiplicando la probabilità di inadempienza per la perdita in caso di inadempienza si ottiene la perdita prevista di un’obbligazione. In genere, il funzionamento dei mercati finanziari implica che la perdita prevista di un’obbligazione dovrebbe essere inferiore allo spread del proprio tasso d'interesse rispetto ai titoli di Stato, perché altrimenti non vi sarebbe alcun incentivo ad acquistare obbligazioni high yield. Ma i mercati possono sbagliarsi e a volte le perdite dovute a inadempienze sono maggiori di quanto indichi il rendimento.

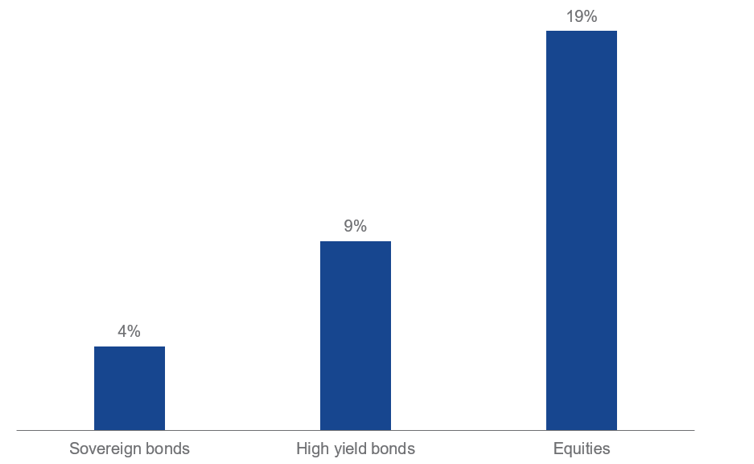

Anche se un’obbligazione non va in default, il suo prezzo può diminuire all’aumentare dell’avversione al rischio degli investitori, che quindi richiedono un rendimento più alto come ricompensa per il rischio associato all’investimento. Questa dinamica non ha conseguenze di rilievo per gli investitori che operano su un orizzonte di lungo periodo: dato che alla scadenza l’obbligazione è rimborsata al valore nominale, le fluttuazioni di mercato non hanno grande importanza. A breve termine, invece, il portafoglio dell’investitore può perdere valore. La figura 5 mostra che la volatilità delle obbligazioni high yield si colloca circa a metà strada tra quella dei titoli di Stato e delle azioni, ma più vicina ai primi.

I risultati passati non costituiscono un indicatore affidabile dei risultati futuri. Ciò vale anche per i dati di mercato storici.

Fonte: VanEck. Per i titoli di Stato abbiamo utilizzato il VanEck iBoxx EUR Sovereign Diversified 1-10 UCITS ETF, per le obbligazioni high yield il VanEck Global Fallen Angel High Yield Bond UCITS ETF e per le azioni il VanEck Global Equal Weight UCITS ETF. Dati relativi al periodo 19/3/2018 (lancio del VanEck Global Fallen Angel High Yield Bond UCITS ETF) - 26/5/2020. L’utilizzo di periodi più lunghi produce risultati analoghi. Si noti che gli indicatori SRRI dei tre ETF sono rispettivamente 3, 4 e 5, in linea con l’analisi sopra illustrata.

Ovviamente i movimenti del mercato non sono sempre un elemento negativo, poiché a volte giocano a favore dell’investitore. Se gli investitori diventano meno avversi al rischio o i mercati assumono un orientamento più ottimista nei confronti delle prospettive del ciclo del credito, i differenziali si riducono e i prezzi delle obbligazioni salgono.

Infine, è importante ricordare che gli investitori residenti nell’Eurozona sono esposti al rischio di cambio se acquistano obbligazioni non denominate in euro. In caso di apprezzamento dell’euro, gli investitori della zona euro vedono diminuire il valore del titolo. È vero anche il contrario: in caso di deprezzamento dell’euro, il valore dell’obbligazione aumenta per gli investitori dell’Eurozona.

In ultima analisi, questa crisi può essere l’occasione giusta per incrementare l’esposizione al reddito fisso e in particolare alle obbligazioni high yield, che offrono tuttora ritorni interessanti. Churchill consiglierebbe sicuramente di riconsiderare le proprie opzioni d’investimento a seguito di una crisi così drammatica, anche se i libri di storia non ci dicono se preferisse i bond (o le bionde, se è per questo).

1Il rendimento obbligazionario è la performance attesa in assenza di inadempienza. Le cifre riportate sono riferite allo yield-to-worst, ovvero il valore più basso tra il rendimento alla scadenza e il rendimento alla data di rimborso anticipato per ogni possibile data di rimborso anticipato.

2Fonte: Mercer - European asset allocation survey 2019.

3Fonte: https://www.spglobal.com/marketintelligence/en/pages/toc-primer/hyd-primer#sec2.

4La distribuzione del merito di credito indica la ponderazione relativa delle obbligazioni con diversi meriti di credito. Ad esempio, se il grafico indica il 55% per un determinato merito di credito, significa che il 55% del portafoglio complessivo è investito in obbligazioni con quel merito di credito.

5La tabella riporta per ogni anno la quota di obbligazioni inadempienti all’interno dell’universo globale di S&P. Ad esempio, nel 2009 l’11,01% di tutte le obbligazioni con merito di credito B assegnato da S&P è stato inadempiente. S&P è una delle maggiori agenzie di rating del mondo. Altre agenzie come Moody’s o Fitch non assegnano necessariamente lo stesso merito di credito a una determinata obbligazione, ma in media i rating sono allineati.

6La volatilità è un indicatore del livello di rischio. e dipende dal grado di fluttuazione dei prezzi giornalieri registrato nel periodo osservato. A una maggiore volatilità corrisponde un livello di rischio più alto per lo strumento. Diversamente dalla performance, la volatilità storica tende a essere un indicatore della volatilità futura.

Informativa specifica sui comparti

VanEck iBoxx EUR Corporates UCITS ETF e VanEck Global Equal Weight UCITS ETF sono comparti di VanEck ETFs N.V., un organismo di investimento domiciliato nei Paesi Bassi, registrato presso l’Authority for the Financial Markets (AFM) olandese e soggetto alla normativa europea in materia di organismi di investimento collettivo di cui alla Direttiva UCITS.

VanEck iBoxx EUR Corporates UCITS ETF replica un indice obbligazionario. VanEck Global Equal Weight UCITS ETF replica un indice azionario. VanEck Global Fallen Angel High Yield Bond UCITS ETF è un comparto di VanEck UCITS ETFs plc., un organismo di investimento domiciliato in Irlanda, registrato presso la Banca centrale d’Irlanda e soggetto alla normativa europea in materia di organismi di investimento collettivo di cui alla Direttiva UCITS. VanEck Global Fallen Angel High Yield Bond UCITS ETF replica un indice obbligazionario.

Il valore degli asset di un ETF può subire forti oscillazioni per effetto della sua politica d’investimento. Se il valore dell’indice sottostante cala, anche il valore dell’ETF diminuisce.

Esclusivamente per scopi informativi e pubblicitari.

Queste informazioni sono redatte da VanEck (Europe) GmbH che è stata nominata distributore dei prodotti VanEck in Europa dalla Società di gestione VanEck Asset Management B.V., costituita ai sensi della legge olandese e registrata presso l'Authority for the Financial Markets (AFM) dei Paesi Bassi. VanEck (Europe) GmbH con sede legale in Kreuznacher Str. 30, 60486 Francoforte, Germania, è un fornitore di servizi finanziari regolamentato dall'Ente federale tedesco di vigilanza dei servizi finanziari (BaFin). Le informazioni contenute in questo commento hanno l'unico scopo di offrire agli investitori indicazioni generiche e preliminari e non costituiscono in alcun modo consulenza d'investimento, legale o fiscale. VanEck (Europe) GmbH e le sue affiliate (congiuntamente "VanEck") declinano ogni responsabilità relativamente decisioni d'investimento, disinvestimento o di mantenimento delle posizioni assunta dall'investitore sulla base di queste informazioni. Le opinioni e i pareri espressi sono quelli degli autori, ma non corrispondono necessariamente a quelli di VanEck. Le opinioni sono aggiornate alla data di pubblicazione e soggette a modifiche in base alle condizioni del mercato. Alcune dichiarazioni contenute nel presente documento possono costituire proiezioni, previsioni e altre indicazioni prospettiche che non riflettono i risultati effettivi. Le informazioni fornite da fonti terze sono ritenute affidabili e non sono state sottoposte a verifica indipendente per accertarne l'accuratezza o la completezza, pertanto non possono essere garantite. Tutti gli indici menzionati sono studiati per misurare i settori e le performance di mercato comuni. Non è possibile investire direttamente in un indice.

Tutte le informazioni sulle performance sono storiche e non costituiscono garanzia di risultati futuri. L'investimento è soggetto a rischi, compreso quello di perdita del capitale. Prima di investire, è necessario leggere il Prospetto e il documento contenente le informazioni chiave per gli investitori (KID).

Nessuna parte di questo materiale può essere riprodotta in alcuna forma né citata in un’altra pubblicazione senza l’esplicita autorizzazione scritta di VanEck.

© VanEck (Europe) GmbH

26 maggio 2026

18 maggio 2026

15 maggio 2026

26 maggio 2026

18 maggio 2026

15 maggio 2026