Ripresa dell'oro facilitata dagli stimoli della Fed

01 settembre 2020

Il livello di stimoli iniettati quest'anno dalla Federal Reserve (Fed) nell'economia non ha praticamente precedenti e ha conseguenze per gli investimenti.

Pensiamo innanzi tutto all'oro. Il nostro outlook per l'oro è positivo dall'estate 2019 e le argomentazioni a favore dell'investimento in oro sono diventate ancora più solide nelle ultime settimane, quando il metallo giallo ha superato il livello di resistenza tecnica di 1.800 dollari l'oncia e ha superato il precedente record di 1.921 dollari.

Per stimare il livello che l'oro potrebbe raggiungere, abbiamo esaminato i precedenti mercati rialzisti, classificabili come inflazionistici o deflazionistici, nonché la persistenza di tassi d'interesse reali negativi. Al momento, secondo il nostro scenario base, ci troviamo in un contesto deflazionistico e, in base alle tendenze storiche, durante un ciclo deflazionistico in genere il prezzo dell'oro sale di due o tre volte. Queste informazioni ci hanno aiutato a stabilire un obiettivo di 3.400 dollari per l'oro. (Scopri i precedenti mercati rialzisti dell'oro qui.)

Anche i mercati finanziari hanno tratto vantaggio dagli stimoli della Fed. Forse la sorpresa dei dati di questa estate è l'andamento positivo dell'economia globale, che sostiene i mercati a dispetto del distanziamento sociale che stiamo tutti sperimentando a livello personale. Importanti materie prime, come il rame, sono ritornate sui livelli precedenti all'epidemia di Covid. La ripresa industriale della Cina, inoltre, è diretta verso i massimi storici per quanto riguarda l'attività, anche se l'attività dei consumatori è ancora inferiore ai livelli dell'anno precedente.

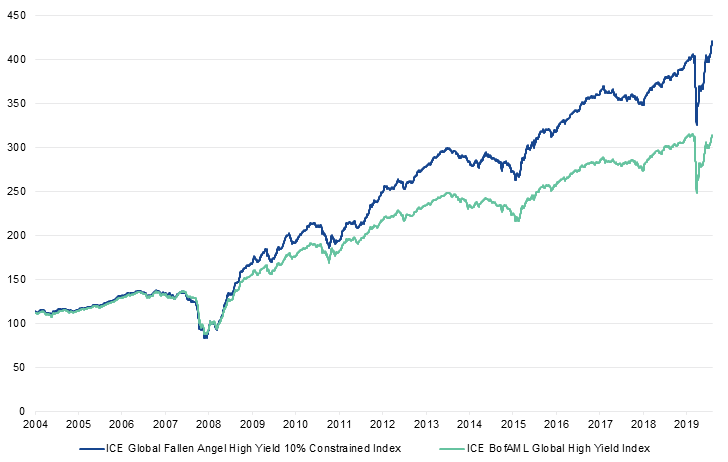

Chi ne trae vantaggio: obbligazioni high yield e fallen angel

In un contesto di recessione, alcune obbligazioni andranno in default o saranno declassate. Quest'anno abbiamo assistito a una ripresa generale dei mercati a reddito fisso, dopo che la Fed ha annunciato dei piani di intervento. Abbiamo anche assistito a un volume record di nuove obbligazioni fallen angel che il 31 luglio 20201 avevano superato i 140 miliardi di dollari, con altre previste entro la fine dell'anno.

In modo simile a quanto avvenne nel 2016, molte società energetiche sono state declassate a obbligazioni fallen angel e la nostra strategia su questa sset class sta acquistandole. Finora, queste obbligazioni sono tra quelle che hanno dato l'apporto più consistente alla strategia fallen angel nell'anno in corso. Finché la Fed continuerà a fornire sostegno, nutriamo fiducia nella costanza dei risultati positivi di questa strategia.

Obbligazioni High Yield fallen angel e mercato obbligazionario high yield generale

31/12/2003 – 31/7/2020

Fonte: ICE Data Indices aggiornati al 31/7/2020. Questa illustrazione ha uno scopo puramente illustrativo. Il mercato obbligazionario high yield generale è rappresentato dall’ICE BofAML Global High Yield Index. Le obbligazioni high yield globali fallen angel sono rappresentate dall’ICE Global Fallen Angel 10% Constrained Index (HWCF). La performance dell'indice non è indicativa della performance del fondo. Gli indici non sono gestiti e non sono titoli nei quali è possibile investire. i dati correnti possono essere diversi dai dati riportati. Le performance passate non sono indicative dei risultati futuri. Un investitore non può investire direttamente in un indice. I risultati si basano sul presupposto che all'indice non sia stato aggiunto contante né vi siano state sottratte risorse.

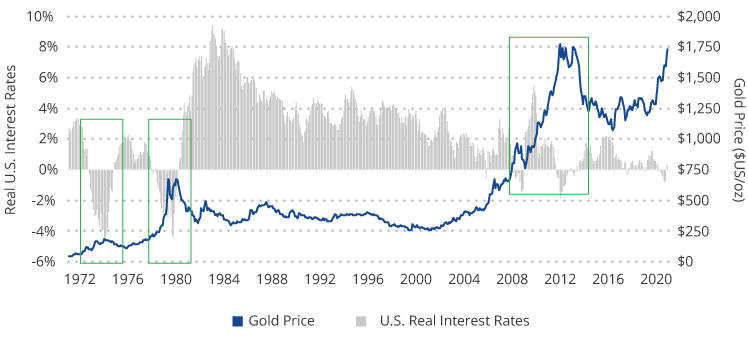

Rischi di questo scenario

Un rischio per l'oro e per le obbligazioni è rappresentato dall'eventualità di un rialzo imprevisto dei tassi d'interesse negli Stati Uniti, che potrebbe essere causato da un aumento dell'inflazione a sua volta generato da problemi della catena di approvvigionamento o da una crescita della massa monetaria, ad esempio. Questa situazione non corrisponde al nostro scenario base, ma potrebbe verificarsi. Come mostra il grafico seguente, una crescita dei tassi d'interesse reali non è un fattore positivo per l'oro.

Prezzo dell'oro e tassi d'interesse reali

Fonte: VanEck, FactSet, Bloomberg. Dati aggiornati a maggio 2020. Le performance passate non costituiscono una garanzia di risultati futuri.

Un'altra preoccupazione per il mercato è la possibilità che il ritorno alla piena occupazione possa essere difficoltoso. Negli Stati Uniti un incredibile numero di persone è stato licenziato e, nonostante i valori del Pil, è improbabile che le persone tornino a lavorare agli stessi livelli di inizio anno. La preoccupazione in questo campo potrebbe spingere i governi a intraprendere ulteriori misure che potrebbero influenzare la ripresa finanziaria.

Elezioni del 2020: attenzione alle politiche anziché agli uomini politici

A nostro avviso non è facile investire in base agli uomini politici, ma è importante osservare le politiche sottostanti e verificare se potranno cambiare. Indipendentemente dal risultato delle elezioni di novembre, non prevediamo importanti cambiamenti nella politica della Fed. Per quanto riguarda la politica fiscale, riteniamo che sia necessario un certo grado di fiducia nella ripresa economica prima che possa verificarsi un qualsivoglia shock fiscale che comporti importanti aumenti delle tasse. È nostra opinione che gli investitori debbano ignorare qualsiasi dibattito politico e accertarsi dell'eventualità di un cambiamento di politica prima di spostare le proprie risorse.

1Fonte: FactSet, ICE Data Indices, LLC e Morningstar.

Informazioni importanti

Esclusivamente per scopi informativi e pubblicitari.

Queste informazioni sono redatte da VanEck (Europe) GmbH che è stata nominata distributore dei prodotti VanEck in Europa dalla Società di gestione VanEck Asset Management B.V., costituita ai sensi della legge olandese e registrata presso l'Authority for the Financial Markets (AFM) dei Paesi Bassi. VanEck (Europe) GmbH con sede legale in Kreuznacher Str. 30, 60486 Francoforte, Germania, è un fornitore di servizi finanziari regolamentato dall'Ente federale tedesco di vigilanza dei servizi finanziari (BaFin). Le informazioni contenute in questo commento hanno l'unico scopo di offrire agli investitori indicazioni generiche e preliminari e non costituiscono in alcun modo consulenza d'investimento, legale o fiscale. VanEck (Europe) GmbH e le sue affiliate (congiuntamente "VanEck") declinano ogni responsabilità relativamente decisioni d'investimento, disinvestimento o di mantenimento delle posizioni assunta dall'investitore sulla base di queste informazioni. Le opinioni e i pareri espressi sono quelli degli autori, ma non corrispondono necessariamente a quelli di VanEck. Le opinioni sono aggiornate alla data di pubblicazione e soggette a modifiche in base alle condizioni del mercato. Alcune dichiarazioni contenute nel presente documento possono costituire proiezioni, previsioni e altre indicazioni prospettiche che non riflettono i risultati effettivi. Le informazioni fornite da fonti terze sono ritenute affidabili e non sono state sottoposte a verifica indipendente per accertarne l'accuratezza o la completezza, pertanto non possono essere garantite. Tutti gli indici menzionati sono studiati per misurare i settori e le performance di mercato comuni. Non è possibile investire direttamente in un indice.

Tutte le informazioni sulle performance sono storiche e non costituiscono garanzia di risultati futuri. L'investimento è soggetto a rischi, compreso quello di perdita del capitale. Prima di investire, è necessario leggere il Prospetto e il documento contenente le informazioni chiave per gli investitori (KID).

Nessuna parte di questo materiale può essere riprodotta in alcuna forma né citata in un’altra pubblicazione senza l’esplicita autorizzazione scritta di VanEck.

© VanEck (Europe) GmbH