Bienvenue chez VanEck

Sélectionnez le type d’investisseur

20 avril 2026

L’électrification, c’est-à-dire le passage des combustibles fossiles à l’électricité pour alimenter les transports, l’industrie et la vie quotidienne, n’est plus une tendance de niche ; elle devient rapidement l’épine dorsale des économies modernes. Avec la numérisation des économies, l’électrification des systèmes de transport et la transition des industries vers des processus plus propres, la demande d’électricité s’accélère à un rythme sans précédent. En effet, la demande d’électricité croît deux fois plus vite que la consommation énergétique globale1, portée par des forces structurelles telles que l’intelligence artificielle, les centres de données, les véhicules électriques (VE) et l’urbanisation.

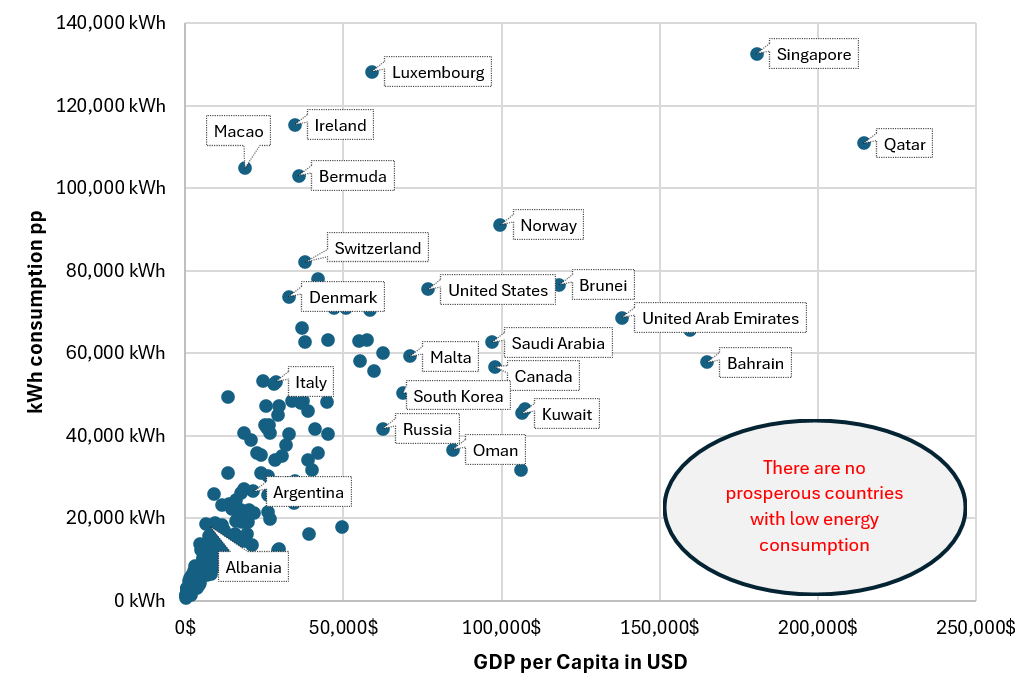

Ce changement n’est pas facultatif. Elle est fondamentale. L’énergie a toujours été étroitement liée à la prospérité économique et, historiquement, aucun pays n’a atteint une richesse durable avec une faible consommation d’énergie. L’électrification n’est donc pas seulement une question d’énergie, c’est aussi une question de compétitivité. La transition vers l’électrification comporte un certain nombre de risques et d’incertitudes. Il s’agit notamment des changements politiques et réglementaires, des contraintes de la chaîne d’approvisionnement (y compris les matières premières essentielles), des évolutions technologiques, des limitations des infrastructures et des fluctuations des prix de l’énergie. En outre, les dynamiques géopolitiques et les différentes approches nationales de la transition énergétique peuvent avoir un impact sur le rythme et l’efficacité de l’électrification.

Source : Source des données : Our World in Data. (2025). Consommation d’énergie par personne par rapport au PIB par habitant [Data set]. Global Change Data Lab.

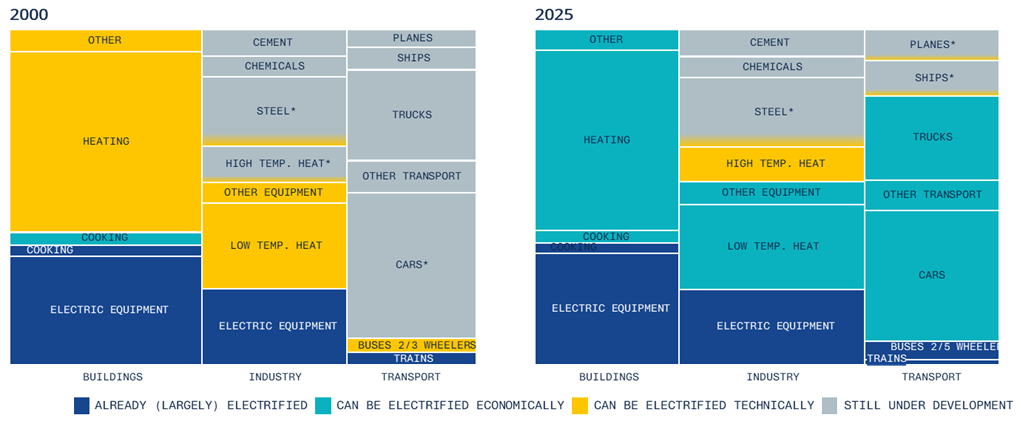

L’ampleur de cette transformation pourrait être impressionnante. Ce qui était une demande incrémentale ressemble aujourd’hui à une demande exponentielle :

Parallèlement, la consommation d’énergie passe d’un usage domestique (kWh) à des systèmes nationaux et industriels (TWh), illustrant la rapidité avec laquelle la demande s’intensifie lorsque des secteurs entiers s’électrifient. Le résultat semble clair : Le système énergétique est poussé à ses limites. Cette augmentation rapide de la demande peut mettre à rude épreuve les infrastructures énergétiques existantes, notamment les capacités de production, les réseaux de transport et les systèmes de stockage. Les risques potentiels comprennent l’instabilité du réseau, les retards dans le développement des infrastructures et les défis liés à l’intégration des sources d’énergie renouvelables intermittentes. En outre, la montée en puissance de la demande peut être freinée par des obstacles réglementaires et administratifs, des perturbations des chaînes d’approvisionnement (en particulier pour les composants et matériaux critiques) et l’évolution des normes technologiques.

Alors qu’une grande attention est portée à la production d’énergie, en particulier renouvelable, le véritable goulot d’étranglement se situe ailleurs : les infrastructures.

L’électricité est unique. Contrairement aux autres formes d’énergie, elle doit être :

L’infrastructure actuelle n’est pas conçue pour cette nouvelle réalité. Des signes de ce décalage sont déjà visibles :

Autrement dit, la contrainte ne réside pas dans le potentiel de production d’énergie, mais dans notre capacité à la distribuer. La capacité à fournir de l’énergie à grande échelle est soumise à une série de risques et d’incertitudes. Cette capacité dépend elle aussi de nombreux risques et incertitudes, notamment les limites des infrastructures de transport et de distribution, les retards réglementaires et la complexité de la modernisation et de l’extension des réseaux existants.

Au-delà de la capacité, l’efficacité est une autre dimension essentielle. Le système énergétique mondial est profondément inefficace :

Ces pertes se produisent au niveau de la production, du transport et de l’utilisation finale. La modernisation des réseaux, les systèmes de stockage et une gestion plus intelligente de l’énergie ne sont donc pas de simples améliorations, mais de véritables leviers de récupération économique, capables de valoriser une quantité énorme d’énergie actuellement perdue. Toutefois, leur mise en œuvre peut être limitée par des retards réglementaires, des besoins élevés en capitaux initiaux, des défis technologiques et d’intégration, ainsi que des incertitudes quant aux gains d’efficacité attendus.

Les implications vont au-delà de l’économie. L’infrastructure d’électrification est de plus en plus liée à :

Les pays qui investissent tôt dans les réseaux, le stockage et les technologies d’électrification se positionnent pour diriger le prochain cycle industriel. Ceux qui ne le font pas risquent d’être désavantagés sur le plan structurel.

C’est pourquoi les capitaux se mobilisent déjà à grande échelle : les investissements mondiaux dans les réseaux devraient plus que doubler, dépassant 1 500 milliards de dollars par an d’ici les années 20509.

Source : Ember, sept. 2025.

L’électrification ne consiste pas seulement à produire plus d’énergie, mais aussi à construire le système capable de la déplacer, de la stocker et de l’optimiser.

Sans réseaux modernes, stockage ni gestion efficace de l’énergie :

Avec ces éléments, en revanche, l’électrification pourrait devenir un puissant moteur de productivité, d’innovation et de croissance à long terme. Dans cette perspective, les infrastructures ne sont plus un simple support : elles constituent le pilier central de la transition énergétique. Toutefois, rien ne garantit que ces avantages se concrétiseront, car les résultats dépendent d’un soutien politique efficace, d’un déploiement opportun des infrastructures et d’un investissement soutenu.

1 Agence internationale de l’énergie. (2026, février). La demande mondiale d’électricité devrait connaître une forte croissance jusqu’en 2030, ce qui souligne la nécessité d’investir dans les réseaux et la flexibilité.

2 DNV. (2025). Energy transition outlook 2025: Rapport principal. DNV.

3 Ember. (2026). European electricity review 2026. Ember.

4 DNV. (2025). Energy transition outlook 2025: Rapport principal. DNV

5 DNV. (2025). Energy transition outlook 2025: Rapport principal. DNV.

6 Lawrence Berkeley National Laboratory (LBNL). (2024). En attente : Caractéristiques des centrales électriques cherchant à s’interconnecter au réseau de transport.

7 Ember. (2025). The electrotech revolution

8 Ember. (2025). The electrotech revolution

9 DNV. (2025). Energy transition outlook 2025: Rapport principal. DNV.

INFORMATIONS IMPORTANTES

Il s’agit d’une communication marketing.

Ces informations proviennent de VanEck (Europe) GmbH, Kreuznacher Str. 30, 60486 Francfort, Allemagne, et a été nommé distributeur des produits VanEck en Europe par la société de gestion d'UCITS, VanEck Asset Management B.V. (" société de gestion "). La ManCo est constituée en vertu du droit néerlandais et enregistrée auprès de l’Autorité néerlandaise des marchés financiers (AFM).

Pour les investisseurs en Suisse : La société VanEck Switzerland AG, qui est sise à Genferstrasse 21, 8002 Zurich, Suisse, a été désignée comme distributeur des produits VanEck en Suisse par ManCo. Le représentant en Suisse est Zeidler Regulatory Services (Switzerland) AG, Stadthausstrasse 14, CH-8400 Winterthur, Suisse. Agent payeur suisse : Helvetische Bank AG, Seefeldstrasse 215, CH-8008 Zurich.

Pour les investisseurs au Royaume-Uni : Il s’agit d’une communication marketing destinée aux intermédiaires financiers réglementés par la FCA. Les clients particuliers ne doivent pas se fier aux informations fournies et doivent s’attacher les services d’un intermédiaire financier pour toute orientation ou tout conseil en matière d’investissement. VanEck Securities UK Limited (FRN : 1002854) est un représentant désigné de Sturgeon Ventures LLP (FRN : 452811), qui est autorisée et réglementée par la Financial Conduct Authority (FCA) au Royaume-Uni, à distribuer les produits de VanEck aux entreprises réglementées par la FCA, telles que les intermédiaires financiers et les managers de patrimoine.

Ce matériel est uniquement destiné à fournir des informations générales et préliminaires et ne constitue pas un conseil d’investissement, juridique ou fiscal. VanEck (Europe) GmbH et ses sociétés associées et affiliées (dénommées conjointement " VanEck ") n’assument aucune responsabilité quant à toute décision d’investissement, de désinvestissement ou de conservation prise sur la base de ces informations. Les vues et opinions exprimées sont celles des auteurs mais pas nécessairement celles de VanEck. Les opinions sont actuelles à la date de publication et sont susceptibles de changer en fonction des conditions du marché. Les informations fournies par des sources tierces sont considérées comme fiables, mais leur exactitude et leur exhaustivité n’ont pas été vérifiées de manière indépendante et ne peuvent être garanties.

L’investissement est soumis à des risques, y compris de perte en capital. Pour tout terme technique non familier, veuillez vous référer à Glossaire ETF | VanEck.

Aucune partie de ce document ne peut être reproduite sous quelque forme que ce soit, ou référencée dans une autre publication, sans l’autorisation écrite expresse de VanEck.

© VanEck (Europe) GmbH ©VanEck Switzerland AG © VanEck Securities UK Limited

À des fins d’information et de publicité uniquement.

Ces informations proviennent de VanEck (Europe) GmbH qui a été désignée comme distributeur des produits VanEck en Europe par la société de gestion VanEck Asset Management B.V., de droit néerlandais et enregistrée auprès de l’Autorité néerlandaise des marchés financiers (AFM). VanEck (Europe) GmbH, dont le siège social est situé Kreuznacher Str. 30, 60486 Francfort, Allemagne, est un prestataire de services financiers réglementé par l’Autorité fédérale de surveillance financière en Allemagne (BaFin). Les informations sont uniquement destinées à fournir des informations générales et préliminaires aux investisseurs et ne doivent pas être interprétées comme des conseils d’investissement, juridiques ou fiscaux. VanEck (Europe) GmbH et ses sociétés associées et affiliées (ensemble « VanEck ») n’assument aucune responsabilité en ce qui concerne toute décision d’investissement, de cession ou de rétention prise par l’investisseur sur la base de ces informations. Les points de vue et opinions exprimés sont ceux du ou des auteurs, mais pas nécessairement ceux de VanEck. Les avis sont à jour à la date de publication et sont susceptibles d’être modifiés en fonction des conditions du marché. Certains énoncés contenus dans les présentes peuvent constituer des projections, des prévisions et d’autres énoncés prospectifs qui ne reflètent pas les résultats réels. Les informations fournies par des sources tierces sont considérées comme fiables et n’ont pas été vérifiées de manière indépendante pour leur exactitude ou leur exhaustivité et ne peuvent être garanties. Tous les indices mentionnés sont des mesures des secteurs et des performances du marché commun. Il n’est pas possible d’investir directement dans un indice.

Toutes les informations sur le rendement sont historiques et ne garantissent pas les résultats futurs. L’investissement est soumis à des risques, y compris la perte possible du capital. Vous devez lire le Prospectus et le DICI avant d’investir.

Aucune partie de ce matériel ne peut être reproduite sous quelque forme que ce soit, ou mentionnée dans toute autre publication, sans l’autorisation écrite expresse de VanEck.

© VanEck (Europe) GmbH

20 juillet 2026

13 juillet 2026

20 juillet 2026

13 juillet 2026