Resumen del mercado de mayo: reconstrucción para la resiliencia

25 junio 2026

Read Time 5 MIN

Conclusiones clave:

- La crisis pasará. La lección no: La COVID e Irán son eventos distintos con el mismo mensaje: los sistemas construidos únicamente para la eficiencia se romperán bajo presión.

- La resiliencia es el nuevo tema de crecimiento: El mundo está pasando de décadas de optimización a una reconstrucción de varios años en energía, manufactura e infraestructura.

- La IA y la relocalización de la producción cuentan la misma historia: Dos fuerzas poderosas están convergiendo sobre los mismos activos reales, y la oportunidad está donde se encuentran.

- Los constructores ya están ganando: Los mercados están recompensando a las empresas en el centro de este cambio estructural, y creemos que la tendencia todavía tiene un recorrido significativo por delante.

Una razón para celebrar

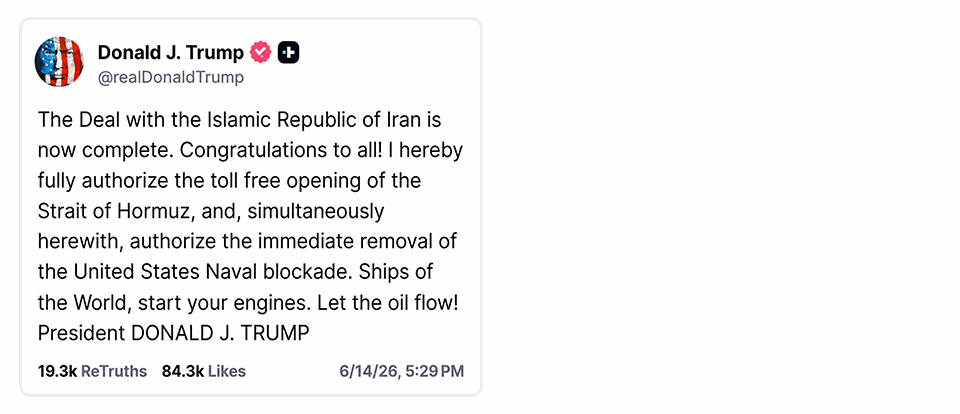

Los mercados repuntaron ante la noticia de un acuerdo inicial con Irán. Y deberían hacerlo. Precios del petróleo más bajos y más estables alivian la inflación y reducen una amenaza para el crecimiento.

Entendido.

Fuente: Truth Social, 14/6/26.

Una razón para hacer una pausa

Aún no estamos fuera de peligro.

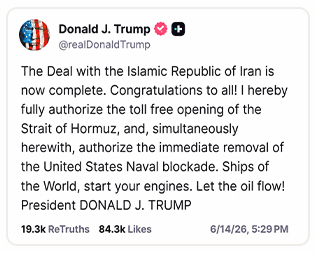

Desde que comenzó el conflicto, el presidente Trump declaró victoria repetidamente. El acuerdo estaba a días de distancia. Luego, a semanas de distancia. Después, nuevamente a días de distancia. Hoy parece que realmente estamos más cerca de una resolución. Eso es alentador. Pero los últimos meses deben recordarnos que los conflictos geopolíticos rara vez siguen una línea recta.

Un resultado positivo no es el único resultado posible.

Fuente: Truth Social, 21/6/26.

Si el acuerdo se debilita y los precios del petróleo suben de manera material, la inflación se reacelerará. Eso por sí solo es manejable. Lo que no es manejable es una Fed que entre en pánico y responda con una política monetaria expansiva. Irán sería la chispa. La Fed sería el abanico. Esa combinación podría producir una segunda ola inflacionaria no muy distinta a la de 2022.

No esperamos que eso ocurra. El acuerdo se mantendrá. Ninguna de las dos partes quedará completamente satisfecha, ambas harán ruido y, con el tiempo, ambas declararán victoria. Así es como terminan estas situaciones.

La siguiente gráfica compara el régimen inflacionario actual con el régimen inflacionario de la década de 1970. Muestra cómo los regímenes inflacionarios históricos suelen presentarse en olas. En este punto, creemos que el repunte inflacionario actual no se transformará en una ola inflacionaria.

Pero esa no es la historia principal.

La ola que no fue

Fuente: BLS, 05/2026. El desempeño pasado no garantiza resultados futuros. Es posible que las estimaciones no se materialicen como se prevé y están sujetas a cambios.

La segunda llamada de atención

La historia principal es que esta es la segunda vez en cinco años que se nos recuerda cuán frágiles son realmente los sistemas de los que dependemos.

COVID fue la primera llamada de atención.

La mayoría de nosotros recordamos entrar a supermercados y encontrar estantes vacíos. Fue desconcertante. Las eficiencias extraordinarias construidas durante décadas colapsaron en el momento en que el sistema estuvo bajo presión.

Irán fue la segunda.

Un país al otro lado del mundo amenazó un único punto crítico responsable de aproximadamente el 20% del suministro mundial de petróleo. El resultado fue un shock energético inmediato. Esta gráfica muestra cómo los cruces de buques tanque se desplomaron en el Estrecho de Ormuz.

El día en que el estrecho quedó en silencio

Fuente: Bloomberg, 18/6/26. El desempeño pasado no garantiza resultados futuros. Es posible que las estimaciones no se materialicen como se prevé y están sujetas a cambios.

A primera vista, los dos acontecimientos parecen no estar relacionados. Uno fue una pandemia. El otro fue un conflicto geopolítico.

Ambos expusieron la misma falla: los sistemas críticos son tan fuertes como su eslabón más débil.

Irán no era la historia. Irán era el recordatorio.

La lección

El COVID fue temporal. La lección no lo fue.

Irán también resultará temporal. La lección no.

Durante décadas, la economía global se construyó para la eficiencia. Menores costos. Márgenes más altos. Cadenas de suministro ajustadas. Todo justo a tiempo. Eso produjo una productividad extraordinaria y bienes más baratos.

También produjo un sistema con casi nada de holgura. Todo lo que se lleva al extremo eventualmente se rompe. Incluso la globalización.

El próximo sistema se construirá de manera diferente. No solo para la eficiencia, sino para la eficiencia y la resiliencia. Eso significa más manufactura nacional, más seguridad energética, más producción de minerales críticos, más infraestructura y más redundancia en todo el sistema.

En pocas palabras: esperamos reconstruir en casa industrias críticas que hoy existen en el extranjero.

No porque queramos. Porque debemos hacerlo. Y es poco probable que estemos solos. Gran parte del mundo desarrollado está llegando a la misma conclusión.

Esa es una de las fuerzas clave detrás de la próxima gran expansión global de infraestructura.

Construir el futuro

Este cambio no comenzó con el COVID y no terminará con Irán. Ambos acontecimientos aceleraron una tendencia que ya estaba en marcha.

Los gobiernos y las corporaciones están cada vez más dispuestos a pagar por seguridad y redundancia. Eso significa más manufactura, más inversión en energía, más generación eléctrica, más modernización de la red, más desarrollo de minerales críticos y más seguridad en todos los ámbitos.

En resumen: más gasto.

Pero la historia va más allá de la relocalización productiva.

Al mismo tiempo que el mundo se está reconstruyendo para la resiliencia, está construyéndose para una nueva era tecnológica. Durante la mayor parte de la historia humana, el conocimiento fue escaso. La inteligencia artificial está poniendo fin a esa escasez. Eso lo cambia todo.

Pero la IA no escala sin activos reales. El nuevo mundo no ocurre sin que el viejo mundo lo construya.

La IA y la relocalización productiva están impulsando la demanda de las mismas cosas: generación eléctrica, minerales críticos, capacidad manufacturera e infraestructura.

Fuerzas diferentes. Mismo destino.

Los mercados ya están recompensando a los beneficiarios. El Índice UBS US Reshoring, que incluye empresas como Caterpillar, Rockwell Automation, Steel Dynamics y United Rentals, ha tenido un mejor desempeño que el Índice S&P 500 en los últimos tres años. No son empresas de IA. Son las empresas que están construyendo el mundo que la IA requiere.

Los constructores están ganando

Fuente: Bloomberg, 18/06/26. El desempeño pasado no garantiza resultados futuros. Es posible que las estimaciones no se materialicen como se prevé y están sujetas a cambios.

El mundo está pasando de la economía que conocemos hoy a una moldeada por la inteligencia artificial. Llegar ahí requiere una de las mayores expansiones de infraestructura de la historia moderna. Lo que comenzó como un ciclo de gasto en tecnología se está convirtiendo en un ciclo global de modernización de infraestructura.

Dónde vemos oportunidad

El mercado está enfocado en si el acuerdo con Irán se sostiene.

Nosotros estamos enfocados en lo que nos recordó.

El COVID dejó al descubierto la fragilidad de las cadenas de suministro. Irán dejó al descubierto la fragilidad del sistema energético. La inteligencia artificial está acelerando la demanda de infraestructura.

No son tendencias separadas. Se están reforzando entre sí.

El mundo pasó décadas construyendo para la eficiencia. Podría pasar la próxima década o dos construyendo resiliencia.

La crisis pasará.

La tendencia no.

Definiciones de los índices

El Índice S&P 500® consiste en 500 acciones ordinarias ampliamente mantenidas que cubren los sectores industrial, de servicios públicos, financiero y de transporte; como índice, no es administrado y no es un valor en el que se pueda invertir.

El Índice UBS US Reshoring consiste en una canasta estática de 39 acciones ordinarias listadas en EE. UU. que cubren los sectores industrial, de construcción, de materiales y de equipo eléctrico, representando el tema de IA y relocalización productiva en EE. UU.; como índice, no es administrado y no es un valor en el que se pueda invertir.

El Índice Bloomberg Strait of Hormuz Tanker Vessel Crossings (Índice TRHBTKCD) se basa en el seguimiento de embarcaciones mediante AIS, con una actualización de aproximadamente 30 minutos y una ventana móvil de 24 horas; como índice, no es administrado y no es un valor en el que se pueda invertir.

Related Insights

Related Insights

05 agosto 2026

08 julio 2026

14 mayo 2026

05 agosto 2026

31 julio 2026

With GDP slowing and inflation above target, the risks for stagflation are rising. In this blog, we explore how real assets like gold and TIPS can help protect your portfolio.

14 mayo 2026

20 abril 2026

Los puntos de quiebre globales están cambiando. Los activos reales ya no son solo una cobertura; ahora están en el centro de la forma en que los portafolios resilientes enfrentaron un trimestre turbulento y marcado por tensiones geopolíticas.