Willkommen bei VanEck

Anlegertyp auswählen

21 April 2026

Im April 2026 feiert der VanEck Global Real Estate UCITS ETF (TRET) sein 15-jähriges Jubiläum seit der Auflegung. In diesem Zeitraum hat der GPR Global 100 Index die europäische Staatsschuldenkrise, die COVID-19-Pandemie und einen Zinserhöhungszyklus von über 300 Basispunkten gemeistert. Weltweit sind börsennotierte Immobilien auf eine Aktienmarkt-Kapitalisierung von über 2,5 Billionen Dollar in mehr als 40 Ländern angewachsen, wobei der Global Property Research General Index über einen Zeitraum von zehn Jahren eine durchschnittliche jährliche Gesamtrendite von 4,0% in Dollar erzielt.

| Jahr | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

| Wertentwicklung über zwölf Monate (%) | 32.06 | 1.12 | 32.26 | 14.96 | -0.11 | -3.79 | 0.23 | 22.58 | -14.72 | 39.21 | -21.13 | 9.05 | 9.44 | -0.19 |

Quelle: VanEck, Morningstar. Die Grafik zeigt die kumulative Wertentwicklung in Prozent auf Basis des NIW in Euro.

Es gibt inzwischen genügend Belege, aus der Erfolgsbilanz des TRET, aus der institutionellen Forschung sowie aus der Praxis der weltweit größten Anleger, um die Rolle zu bewerten, die börsennotierte Immobilien innerhalb eines diversifizierten Portfolios spielen. In diesem Artikel werden die strukturellen Gründe für REITs als Ergänzung zu privaten Immobilien untersucht und die Aussichten für diese Anlageklasse betrachtet.

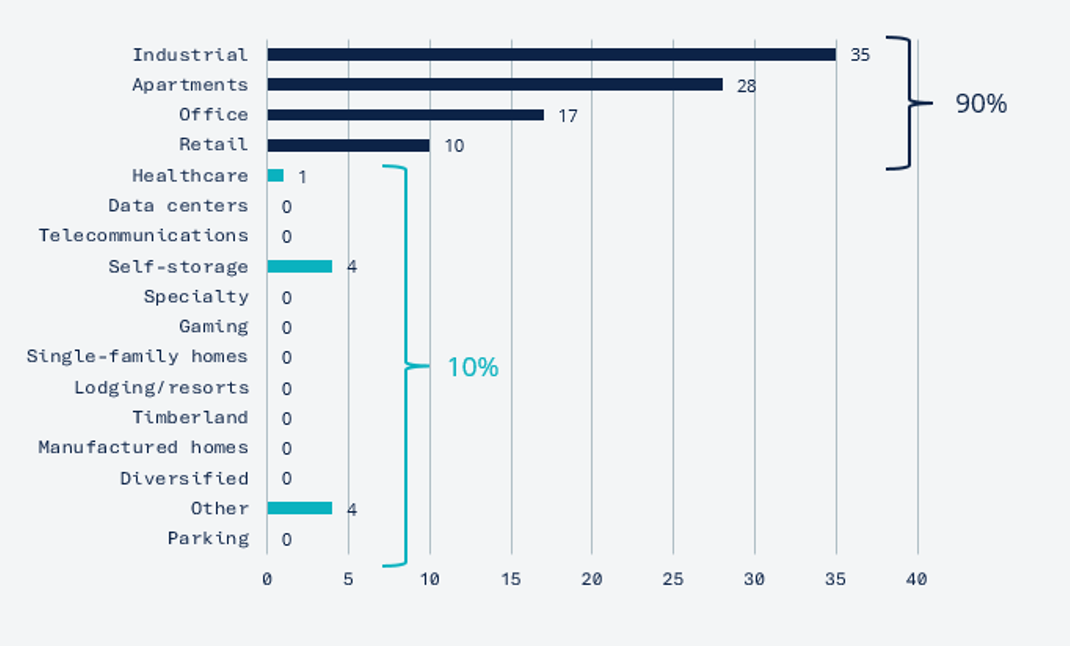

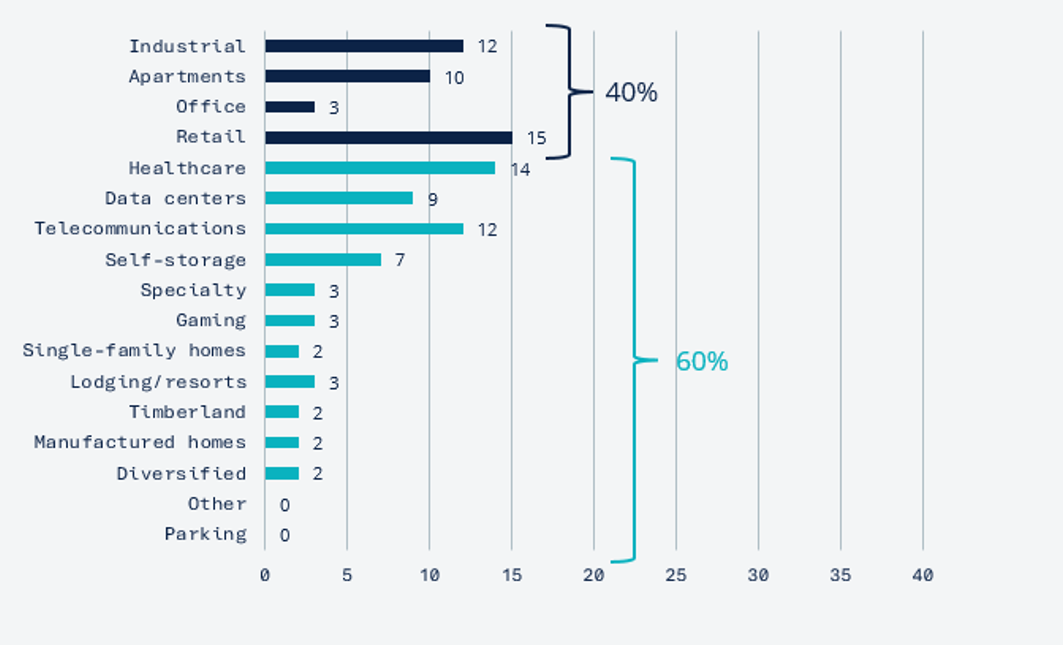

Private Anlagevehikel bieten direktes Eigentum und eine durch Bewertungen geglättete Volatilität; börsennotierte Vehikel bieten tägliche Liquidität, Transparenz und effiziente Neugewichtung. Die praktischen Vorteile von REITs, kein Cash Drag, keine Sperrfrist, die Möglichkeit, Sektor- oder geografische Engagements taktisch zu steuern, sind institutionellen Anlegern wohl bekannt. Norges Bank Investment Management verfolgt eine etwa 50:50-Aufteilung zwischen privaten und börsennotierten Immobilien1, während niederländische Institute wie Bouwinvest und MN REITs als Ergänzung zum Portfolio nutzen2. Börsennotierte Immobilien bieten auch Zugang zu Segmenten, die über private Anlagevehikel schwer zugänglich sind. Der ODCE Index ist zu etwa 90% in Industrie-, Wohn-, Büro- und Einzelhandelsimmobilien engagiert,3während der Anteil der börsennotierten Immobilien außerhalb dieser Kategorien bei etwa 60% liegt.

Private Immobilien, %

(ODCE)

REITs, %

(FTSE Nareit All Equity)

Quelle: Marktwert des NCREIF Open-End Diversified Core Equity zum Ende des ersten Quartals gemäß NCREIF, FTSE Nareit All Equity Index; Marktkapitalisierung zum 31. März 2025 gemäß Factset. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf künftige Ergebnisse.

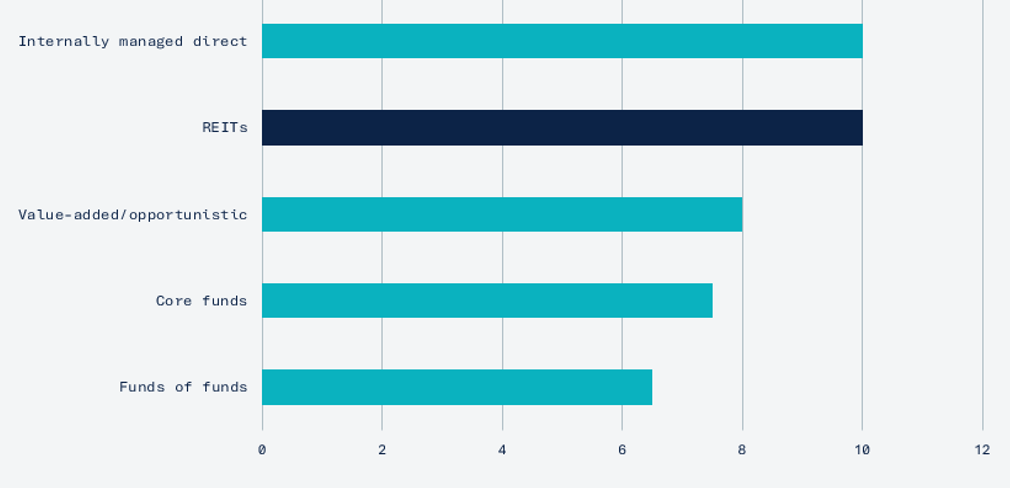

Eine CEM-Benchmarking-Studie, die sich auf über 200 US-Pensionsfonds im Zeitraum 1998 bis 2022 bezieht, ergab, dass REITs aktiv verwaltete private Immobilienfonds auf Basis der Nettogesamtrendite um mehr als 2 Prozentpunkte pro Jahr übertreffen.4,5Diese Daten spiegeln einen bestimmten historischen Zeitraum und die Bedingungen des US-Marktes wider, die sich möglicherweise nicht auf andere Länder übertragen lassen. Die Wahl zwischen börsennotierten und privaten Anlagevehikeln stellt einen Kompromiss dar, den jeder Anleger entsprechend seiner eigenen Portfolioeinschränkungen bewerten muss.

Jährliche Gesamtrendite für Immobilien, 1998-2022, %

(Durchschnittliche jährliche Gesamtrendite nach Abzug von Gebühren)

Quelle: CEM Benchmarking 2024. Renditen bereinigt um Berichtsverzögerungen. Deckt mehr als 200 US-Pensionspläne ab, 1996–2022. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf künftige Ergebnisse.

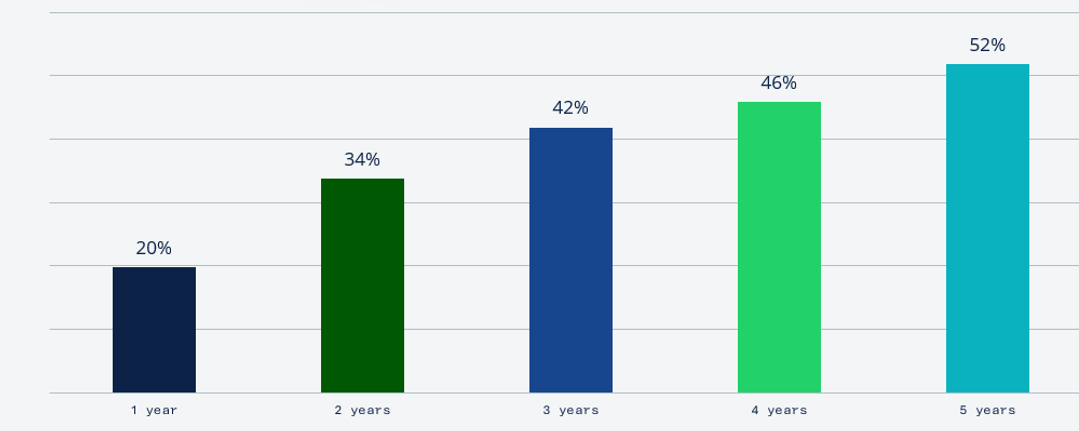

REITs weisen kurzfristig eine höhere Volatilität auf als bewertungsbasierte private Vehikel. Bei längerer Haltedauer konvergiert die Korrelation jedoch: von etwa 20% bei einem Zeithorizont von einem Jahr auf über 50% über fünf Jahre.6Beide Anlageklassen halten die gleichen zugrunde liegenden Immobilien; der Unterschied liegt in der Geschwindigkeit der Preisanpassung, nicht im fundamentalen Engagement.

(Vierteljährliche Renditen)

Quelle: Berechnung von GPR, MSCI, VanEck. Börsennotierte Immobilien werden durch den NAREIT Index repräsentiert, private Immobilien durch den NCREIF Property Index. 1978–2025. Historische Korrelationen bestehen in Zukunft möglicherweise nicht fort.

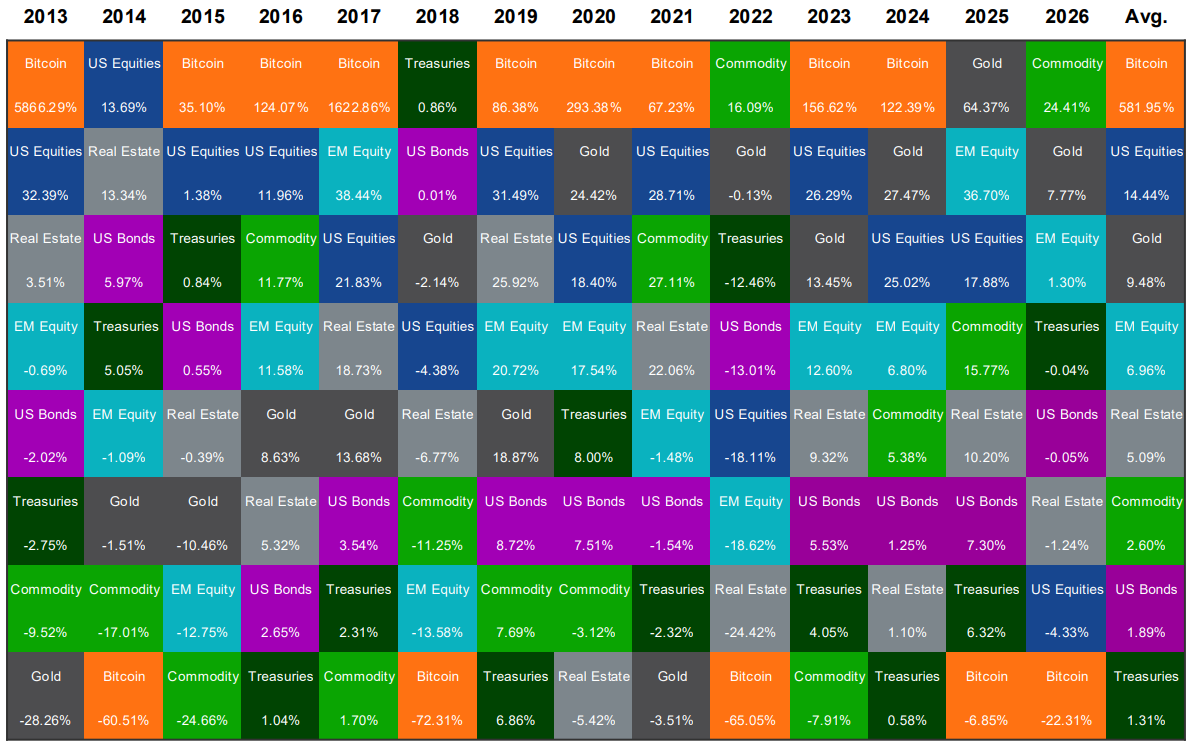

Die folgende Tabelle zeigt die jährlichen Renditen wichtiger US-Anlageklassen von 2009 bis 2024 im Vergleich. REITs belegten in sieben dieser sechzehn Jahre einen Platz unter den Top drei und erzielten in dreizehn Jahren positive Renditen. In Jahren mit den stärksten Aktienmarktrückgängen (2018, 2022) verzeichneten REITs vergleichbare oder geringere Verluste als der breite Aktienmarkt und konnten sich in den darauffolgenden Erholungsphasen besser entwickeln, ein Hinweis auf ihren Diversifikationsnutzen in einem Multi-Asset-Portfolio.

Quelle: Morningstar, Stand der Daten: 31. März 2026. Die Wertentwicklung in der Vergangenheit ist keine Garantie für künftige Ergebnisse. Nicht als Empfehlung zum Kauf oder Verkauf der hierin erwähnten Wertpapiere oder digitalen Vermögenswerte oder in irgendeiner Weise als Handlungsaufruf beabsichtigt. Die geäußerten Ansichten dienen lediglich der Veranschaulichung, können ohne vorherige Ankündigung geändert werden, stellen keine Anlageberatung oder -empfehlung dar und sind die der Autoren und nicht notwendigerweise die von VanEck oder seinen anderen Mitarbeitern. Bitte beachten Sie die wichtigen Offenlegungen und Indexbeschreibungen am Ende dieser Präsentation. Investitionen in digitale Vermögenswerte sind mit erheblichen Risiken verbunden und nicht für alle Anleger geeignet. Der Wert von digitalen Vermögenswerten ist sehr volatil und Sie können Ihre gesamte Kapitalanlage verlieren.

Die Vermietungsquoten in den meisten REIT-Subsektoren haben sich auf das Niveau vor der Pandemie erholt,7mit der bemerkenswerten Ausnahme von Büroimmobilien, einem Segment, das jetzt einen relativ kleinen Anteil sowohl am börsennotierten Universum als auch am Portfolio des TRET ausmacht. Die Verschuldungskennzahlen liegen deutlich unter dem Niveau, das während der Finanzkrise 2008–2009 verzeichnet wurde.8Die EZB hat ihren Einlagensatz seit Juni 2024 von 4,00% auf 2,00% gesenkt, und die Bank of England hat ihren eigenen Lockerungszyklus begonnen.9Im Marktausblick 2026 der EPRA wird die kommende Zeit als „Jahr der Normalisierung“ für börsennotierte Immobilien in Europa bezeichnet, wobei die Inflation in die Nähe der Zentralbankziele zurückkehren wird.11Europäische börsennotierte Immobilienunternehmen gehen mit starken Bilanzen ins Jahr 2026: 85% der Verbindlichkeiten sind festverzinslich, das Verhältnis von Fremdkapital zu Eigenkapital liegt stabil bei 1,0 und die Zinsdeckung beträgt das 5,3-Fache des EBITDA.12Der Sektor hat im Jahr 2025 Kapital in Höhe von 28 Milliarden Euro aufgenommen, ein Vierjahresrekord.13

Europäische börsennotierte Immobilien werden mit einem durchschnittlichen Abschlag auf den NIW von ca. 27% gehandelt,14ein Niveau, das historisch gesehen mit überdurchschnittlichen künftigen Renditen verbunden ist, wobei EPRA-Modelle für die Eurozone jährliche Renditen von 7% bis 10% über fünf Jahre prognostizieren.15Mehr als 70% der US-Pensionspläne gemessen am Vermögen beziehen inzwischen REITs in ihre Immobilienstrategien ein.16

Diese Prognosen bergen erhebliche Risiken, einschließlich geopolitischer Instabilität und handelspolitischer Unsicherheit.17Eine unerwartet starke Inflation könnte zu einer Straffung der geldpolitischen Bedingungen führen. Investoren sollten zukunftsgerichtete Schätzungen mit der gebotenen Vorsicht betrachten.

Der VanEck Global Real Estate UCITS ETF (TRET) bildet den GPR Global 100 Index ab, der die 100 größten und liquidesten börsennotierten Immobilienunternehmen der Welt umfasst. Die Konzentration auf Large-Cap-Titel ist bewusst gewählt: Größere REITs sind in der Regel besser kapitalisiert und haben besseren Zugang zu langfristigen Finanzierungen mit festem Zinssatz. Der Index wendet ein ESG-Screening anhand des Public Disclosure Scores von GRESB an. Der Fonds hat keine nachhaltigen Anlagen als Ziel. Der TRET verwendet eine vollständige physische Replikation, betreibt keine Wertpapierleihe und hat eine TER von 0,25%.

Seit seiner Auflegung im April 2011 hat der TRET eine annualisierte Rendite von 7,02%[DP2.1][DP2.2][RH2.3] (NIW-Basis, EUR).10erzielt. Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für zukünftige Ergebnisse.

| Index | GPR Global 100 Index (GPR100GI) |

| Auflegungsdatum | 14. April 2011 |

| TER | 0.25% |

| AUM | 416,3 Millionen Euro (Stand: 20. April 2026) |

| Positionen | 100 globale REITs |

| Regionale Aufteilung | 40 Nordamerika, 30 EMEA, 30 Asien-Pazifik |

| Replikation | Vollständig physisch (keine Wertpapierleihe) |

| Erträge | Vierteljährliche Ausschüttungen |

| ISIN | NL0009690239 |

Fünfzehn Jahre reale Daten untermauern das strukturelle Argument: Börsennotierte Immobilien haben Renditen erzielt, die mit denen privaten Anlagevehikeln vergleichbar sind, ermöglichen einen Zugang zu Wachstumssegmenten, die von privaten Benchmarks untergewichtet werden, und bieten die für ein aktives Portfoliomanagement erforderliche Liquidität. Vor dem Hintergrund eines sich normalisierenden makroökonomischen Umfelds, sich verbessernder Fundamentaldaten und attraktiver Bewertungen geht die Anlageklasse mit einer konstruktiven Ausgangslage in das Jahr 2026. Für institutionelle Anleger bietet TRET ein kostengünstiges, weltweit diversifiziertes Instrument mit einer 15-jährigen Erfolgsbilanz. Anleger sollten den Prospekt und das Dokument mit wesentlichen Informationen des Fonds lesen, bevor sie eine Anlageentscheidung treffen.

Fremdwährungsrisiko: Da der Fonds in Vermögenswerte investiert, die auf andere Währungen als die Basiswährung (EUR) lauten, können sich Währungsschwankungen negativ auf den Wert der Anlage auswirken. Aktienmarktrisiko: Der Wert von Aktienpapieren kann in Abhängigkeit von den Aktivitäten einzelner Unternehmen und den allgemeinen Markt- und Wirtschaftsbedingungen schwanken. Branchen- oder Sektorenkonzentrationsrisiko: Die Anlagen des Fonds sind auf den Immobiliensektor konzentriert, was ihn anfälliger für negative Entwicklungen in diesem Sektor macht. Zinsrisiko: Änderungen der Zinssätze können sich negativ auf den Wert von Immobilienwertpapieren auswirken. Bitte prüfen Sie das Basisinformationsblatt und den Prospekt für weitere wichtige Informationen, bevor Sie investieren.

1 Norges Bank Investment Management, Jahresbericht 2024. Top1000funds.com, „NBIM erklärt transparent die Halbjahresergebnisse“, August 2024. Das Immobilienportfolio ist etwa zu gleichen Teilen auf nicht börsennotierte und börsennotierte Anlagen aufgeteilt.

2 Nareit, „Niederländische Pensionsportfolios tätigen strategische, langfristige Allokationen in REITs“, Juli 2025. Nareit, „Institutionelle Investoren nutzen REITs zur Diversifizierung und für Wachstum“, Dezember 2025.

3 NCREIF, ODCE Index – Marktwert zum Stichtag. FTSE Nareit All Equity Index, Aktienmarkt-Kapitalisierung zum 31. März 2025 über Factset.

4 CEM Benchmarking Inc., „Vermögensallokation und Wertentwicklung von leistungsorientierten Pensionsfonds in den USA, 1998–2022“, im Auftrag von Nareit, Dezember 2024.

5 CEM Benchmarking 2024, op. cit. REITs erzielten eine durchschnittliche jährliche Nettorendite von 9,74% gegenüber 7,66% bei privaten Immobilien. Renditen, bereinigt um Berichtsverzögerungen.

6 Global Property Research (GPR), MSCI. NAREIT Index vs. NCREIF Property Index, vierteljährliche Renditen 1978–2025.

7 Nareit T-Tracker, vierteljährlicher Finanzüberblick der REIT-Branche. Vermietungsquoten zum dritten Quartal 2025.

8 Nareit T-Tracker. Verschuldungsgrad von US-Aktien-REITs im Verhältnis zum Buchwert des Vermögens und zum Marktwert des Vermögens (Stand: drittes Quartal 2025).

9 Bloomberg. Senkung des Zinssatzes für die Einlagefazilität der EZB von 4,00% auf 2,50% (Juni 2024 bis März 2026); Senkung des Leitzinses der BoE von 5,25% auf 4,50% (August 2024 bis Februar 2025).

10 VanEck. Wertentwicklung des Fonds; Stand der Daten: 31. Dezember 2025. Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Ergebnisse.

11 EPRA, „Marktausblick 2026: Das Jahr der Normalisierung bei europäischen börsennotierten Immobilien“, Dezember 2025.

12 EPRA, „Ein Jahrzehnt des Wandels: Bericht über den europäischen Sektor börsennotierter Immobilien 2015 bis 2025“, 2026. EPRA Research, Jahresberichte, Bloomberg.

13 EPRA Monthly LTV Monitor, Dezember 2025.

14 EPRA-Monatsbericht zum NIW, November 2025.

15 EPRA, „Ein Jahrzehnt des Wandels“, op. cit. Zeitreihenmodellierung: Erwartete jährliche Renditen für börsennotierte Immobilienanlagen der Eurozone (5-Jahres-Prognose): 4,0% (Negativszenario), 7,8% (Basisszenario), 11,7% (Positivszenario).

16 Nareit, „REIT-Ausblick 2026: Trends und Strategien“, Dezember 2025. Nareit, „Optimierung der globalen REIT-Renditen: Wichtige Trends und Einblicke für 2026“, Dezember 2025.

17 PwC und Urban Land Institute, „Neue Trends im Immobilienbereich: Europa 2026“, November 2025.

WICHTIGE INFORMATIONEN

Dies ist eine Marketingmitteilung.

Für Anleger in der Schweiz: Die VanEck Switzerland AG mit eingetragenem Sitz in der Genferstrasse 21, 8002 Zürich, Schweiz, wurde von der Verwaltungsgesellschaft, der VanEck Asset Management B.V., zum Vertriebspartner für VanEck-Produkte in der Schweiz ernannt. Der Vertreter in der Schweiz ist Zeidler Regulatory Services (Schweiz) AG, Stadthausstrasse 14, CH-8400 Winterthur, Schweiz. Zahlstelle in der Schweiz: Helvetische Bank AG, Seefeldstrasse 215, CH-8008 Zürich.

Für Anleger in Großbritannien: Dies ist eine Marketingmitteilung, die sich an FCA-regulierte Finanzvermittler richtet. Kleinanleger sollten sich nicht auf die bereitgestellten Informationen verlassen, sondern bei allen Fragen zur Geldanlage einen unabhängigen Finanzberater heranziehen. Die VanEck Securities UK Limited (FRN: 1002854) ist ein benannter Vertreter der Sturgeon Ventures LLP (FRN: 452811), die von der Financial Conduct Authority (FCA) im Vereinigten Königreich zugelassen ist und reguliert wird, um die Produkte von VanEck an von der FCA regulierte Unternehmen wie Finanzvermittler und Vermögensverwalter zu vertreiben.

Diese Informationen stammen von der VanEck (Europe) GmbH, einer gemäß der Richtlinie über Märkte für Finanzinstrumente („MiFID") zugelassenen Wertpapierfirma im EWR. Die VanEck (Europe) GmbH hat ihren Sitz in der Kreuznacher Str. 30, 60486 Frankfurt, Deutschland, und wurde von der Verwaltungsgesellschaft, die nach niederländischem Recht gegründet und bei der niederländischen Finanzmarktaufsicht (AFM) registriert ist, zum Vertriebspartner für VanEck-Produkte in Europa ernannt.

Dieses Material ist nur zur allgemeinen und vorläufigen Information gedacht und stellt keine Anlage-, Rechts- oder Steuerberatung dar. Die VanEck (Europe) GmbH und ihre verbundenen Unternehmen (zusammen „VanEck“) übernehmen keine Haftung für Investitions-, Veräußerungs- oder Halteentscheidungen, die auf der Grundlage dieser Informationen getroffen werden. Alle relevanten Unterlagen müssen zuerst konsultiert werden.

Die zum Ausdruck gebrachten Ansichten und Meinungen sind die des Autors bzw. der Autoren, aber nicht notwendigerweise die von VanEck. Die Meinungen sind zum Zeitpunkt der Veröffentlichung aktuell und können sich mit den Marktbedingungen ändern. Die von Dritten bereitgestellten Informationen werden als zuverlässig erachtet, wurden jedoch nicht von unabhängiger Seite auf ihre Richtigkeit oder Vollständigkeit überprüft und können nicht garantiert werden.

Bitte lesen Sie den Prospekt – in englischer Sprache – und das KID/KIID – in der jeweiligen Landessprache –, bevor Sie eine endgültige Anlageentscheidung treffen und um sich umfassend über die Risiken zu informieren. Diese Dokumente sind kostenlos erhältlich unter www.vaneck.com, bei der Verwaltungsgesellschaft oder bei dem ernannten Facility Agent.

Der VanEck Global Real Estate UCITS ETF („ETF“) ist ein Teilfonds der VanEck ETFs N.V., einer bei der AFM registrierten OGAW-Dachfondsgesellschaft, die passiv verwaltet wird und einen Aktienindex abbildet. Das hier beschriebene Produkt steht im Einklang mit Artikel 8 der Verordnung (EU) 2019/2088 über nachhaltigkeitsbezogene Angaben im Finanzdienstleistungssektor. Informationen zu den Nachhaltigkeitsaspekten gemäß dieser Verordnung finden Sie unter www.vaneck.com. Anleger müssen alle Merkmale oder Ziele des Fonds berücksichtigen, wie sie im Prospekt, in den nachhaltigkeitsbezogenen Angaben oder in verwandten Dokumenten aufgeführt sind, bevor sie eine Anlageentscheidung treffen.

Der Wert des ETFs kann aufgrund der Anlagestrategie erheblich schwanken. Die Bestände des ETF werden an jedem Handelstag auf www.vaneck.com unter der Rubrik Bestände des ETF und gemäss PCF unter der Rubrik Dokumente bekannt gegeben und über einen oder mehrere Marktdatenanbieter veröffentlicht. Der indikative Nettoinventarwert (iNAV) des ETF ist auf Bloomberg verfügbar. Einzelheiten zu den geregelten Märkten, an denen der ETF notiert ist, finden Sie im Abschnitt „Handelsinformationen“ auf der ETF-Seite unter www.vaneck.com. Anleger müssen OGAW-Anteile auf dem Sekundärmarkt über einen Intermediär (z. B. einen Broker) kaufen und verkaufen und können sie in der Regel nicht direkt an den OGAW zurückverkaufen. Es können Maklergebühren anfallen. Der Ankaufspreis kann über dem aktuellen Nettoinventarwert liegen und der Verkaufspreis kann unter dem aktuellen Nettoinventarwert liegen. Eine Investition in den ETF sollte als Erwerb von Anteilen des ETF und nicht der zugrunde liegenden Vermögenswerte verstanden werden. Die steuerliche Behandlung hängt von den persönlichen Umständen des jeweiligen Anlegers ab und kann im Laufe der Zeit variieren. Die ManCo kann die Vermarktung des ETFs in einer oder mehreren Jurisdiktionen einstellen. Die Zusammenfassung der Anlegerrechte ist auf Englisch verfügbar unter: summary-of-investor-rights.pdf.

Der ETF von VanEck wird weder von der Solactive AG und Global Property Research B.V. gesponsert, beworben, verkauft oder in sonstiger Weise unterstützt, noch geben die Solactive AG und Global Property Research B.V. eine ausdrückliche oder stillschweigende Garantie oder Zusicherung in Bezug auf die Ergebnisse der Verwendung des Index und/oder der Indexmarke oder des Indexpreises zu irgendeinem Zeitpunkt oder in sonstiger Hinsicht. Der Index wird von der Solactive AG berechnet und veröffentlicht. Die Solactive AG verwendet größtmögliche Sorgfalt darauf, die korrekte Berechnung des Index sicherzustellen. Die Solactive AG ist ungeachtet ihrer Verpflichtungen gegenüber dem ETF von VanEck nicht verpflichtet, Dritte, insbesondere Anleger und/oder Finanzvermittler des ETF von VanEck, auf Fehler im Index hinzuweisen.

Weder die Veröffentlichung des Index durch die Solactive AG noch die Lizenzierung des Index oder der Indexmarke zum Zwecke der Nutzung im Zusammenhang mit dem ETF von VanEck stellt eine Empfehlung der Solactive AG dar, Kapital in den ETF von VanEck zu investieren, noch stellt sie in irgendeiner Weise eine Zusicherung oder Stellungnahme der Solactive AG im Hinblick auf eine Investition in den ETF von VanEck dar. Es ist nicht möglich, direkt in einen Index zu investieren.

Quelle: VanEck.

Die angegebenen Daten zur Wertentwicklung beziehen sich auf die Vergangenheit. Die aktuelle Wertentwicklung kann im Vergleich zu den aufgeführten durchschnittlichen jährlichen Renditen höher oder niedriger ausfallen.

Die in den Niederlanden begebenen ETFs verwenden im Gegensatz zu vielen anderen ETFs und Investmentfonds keinen Netto-, sondern einen Brutto-Index als Benchmark. Der Vergleich mit einem Brutto-Index bietet sich insofern an, da niederländische Investoren die einbehaltene Dividendensteuer zurückfordern können. Beachten Sie, das die Performancedaten Ertragsausschüttungen vor niederländischer Quellensteuer enthalten, weil niederländische Anleger eine Rückerstattung der einbehaltenen niederländischen Quellensteuer in Höhe von 15 % erhalten. Anleger anderer Kategorien oder aus anderen Ländern sind aufgrund ihres Steuerstatus und der lokalen Steuervorschriften möglicherweise nicht in der Lage, dieselbe Wertentwicklung zu erzielen. Die Renditen können durch Währungsschwankungen steigen oder sinken. Die Wertentwicklung sollte mittel- bis langfristig bewertet werden.

Anlagen sind mit Risiken verbunden, die auch einen möglichen Verlust des eingesetzten Kapitals einschließen können. Für unbekannte Fachbegriffe lesen Sie bitte das ETF-Glossar | VanEck.

Ohne ausdrückliche schriftliche Genehmigung von VanEck ist es nicht gestattet, Inhalte dieser Publikation in jedweder Form zu vervielfältigen oder in einer anderen Publikation auf sie zu verweisen.

© VanEck (Europe) GmbH ©VanEck Switzerland AG © VanEck Securities UK Limited

Ausschließlich zu Informations- und/oder Werbezwecken.

Diese Informationen stammen von VanEck (Europe) GmbH, die von der nach niederländischem Recht gegründeten und bei der niederländischen Finanzmarktaufsicht (AFM) registrierten Verwaltungsgesellschaft VanEck Asset Management B.V. zum Vertrieb der VanEck-Produkte in Europa bestellt wurde. Die VanEck (Europe) GmbH mit eingetragenem Sitz unter der Anschrift Kreuznacher Str. 30, 60486 Frankfurt, Deutschland, ist ein von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) beaufsichtigter Finanzdienstleister. Die Angaben sind nur dazu bestimmt, Anlegern allgemeine und vorläufige Informationen zu bieten, und sollten nicht als Anlage-, Rechts- oder Steuerberatung ausgelegt werden. Die VanEck (Europe) GmbH und ihre verbundenen und Tochterunternehmen (gemeinsam „VanEck“) übernehmen keine Haftung in Bezug auf Investitions-, Veräußerungs- oder Retentionsentscheidungen, die der Investor aufgrund dieser Informationen trifft. Die zum Ausdruck gebrachten Ansichten und Meinungen sind die des Autors bzw. der Autoren, aber nicht notwendigerweise die von VanEck. Die Meinungen sind zum Zeitpunkt der Veröffentlichung aktuell und können sich mit den Marktbedingungen ändern. Bestimmte enthaltene Aussagen können Hochrechnungen, Prognosen und andere zukunftsorientierte Aussagen darstellen, die keine tatsächlichen Ergebnisse widerspiegeln. Es wird angenommen, dass die von Dritten bereitgestellten Informationen zuverlässig sind. Diese Informationen wurden weder von unabhängigen Stellen auf ihre Korrektheit oder Vollständigkeit hin geprüft noch können sie garantiert werden. Alle genannten Indizes sind Kennzahlen für übliche Marktsektoren und Wertentwicklungen. Es ist nicht möglich, direkt in einen Index zu investieren.

Alle Angaben zur Wertentwicklung beziehen sich auf die Vergangenheit und sind keine Garantie für zukünftige Ergebnisse. Anlagen sind mit Risiken verbunden, die auch einen möglichen Verlust des eingesetzten Kapitals einschließen können. Sie müssen den Verkaufsprospekt und die KID lesen, bevor Sie eine Anlage tätigen.

Ohne ausdrückliche schriftliche Genehmigung von VanEck ist es nicht gestattet, Inhalte dieser Publikation in jedweder Form zu vervielfältigen oder in einer anderen Publikation auf sie zu verweisen.

© VanEck (Europe) GmbH

20 Juli 2026

08 Juli 2026

20 Juli 2026

08 Juli 2026