FT, EM FX e uma pitada de sal

15 fevereiro 2023

Read Time 2 MINUTOS

Desvalorizações cambiais nos mercados emergentes

Um artigo do FT chamou nossa atenção esta manhã – mas ele não é sobre a sustentabilidade das compras de títulos do governo pelo Banco Central do Japão e mudanças em potencial no mecanismo de controle da curva de rendimentos (YCC) sob o novo regulador (embora isso possa ter implicações muito graves para títulos de Renda Fixa globais, principalmente instrumentos de Grau de Investimento com seus spreads super rígidos). “Nosso” artigo fala sobre “uma série” e “uma variação adicional” de desvalorizações cambiais em mercados emergentes causadas pelo dólar americano forte. Nós não temos certeza de quão bem isso caracteriza os mercados emergentes, principalmente à luz do forte desempenho de muitas moedas de mercados emergentes no último ano ou uma dramática reprecificação inferior às taxas de juros asiáticas. Além disso, abandonar as moedas ao acelerar reformas estruturais e envolver suporte financeiro multilateral é provavelmente a melhor coisa que pode acontecer a economias em desenvolvimento a partir da perspectiva no prazo mais longo. Esta é a lição aprendida por seus antecessores – muitos dos quais agora são “Graduados em mercados emergentes” - como consequência da crise financeira mundial de 1997/1998. O Egito não está fazendo isso – ainda – e, portanto, ainda nos parece vulnerável a tais episódios – essa realmente é uma situação “clássica” que inclui a parte sobre aprender do jeito difícil.

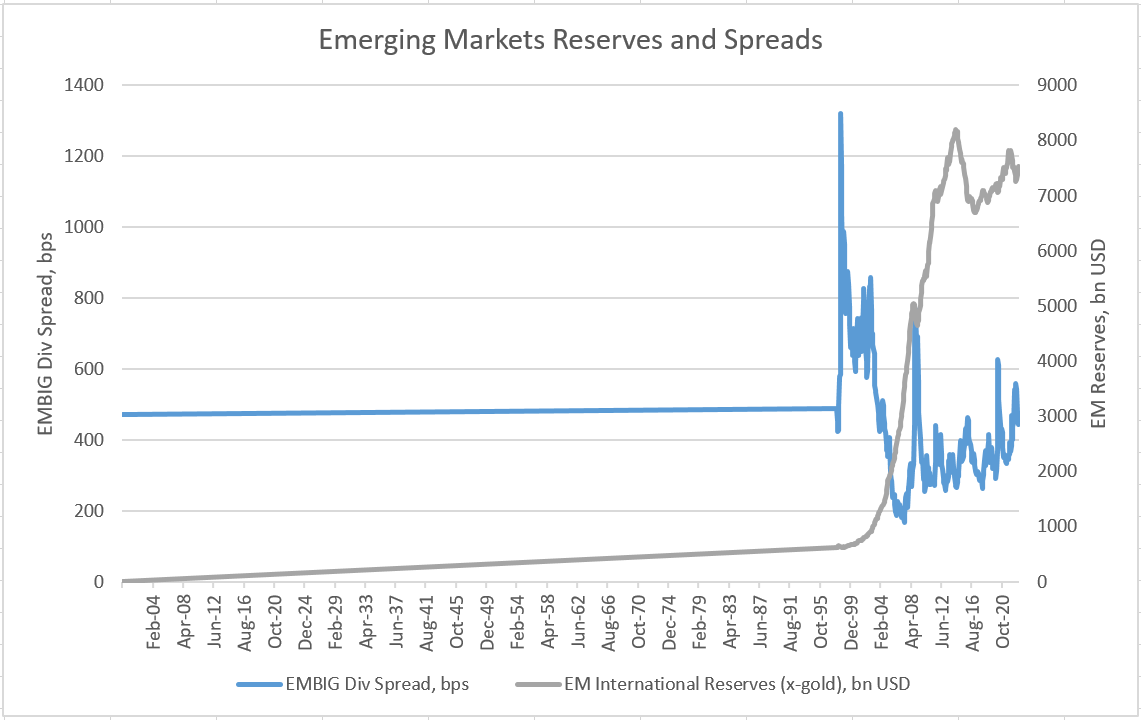

Reajuste estrutural dos mercados emergentes

Usar a Taxa Cambial como um amortecedor – enquanto se baseia nas taxas de juros como o instrumento político primário para atingir a inflação – ajuda a iniciar um reajuste “exemplar” do saldo de contas correntes (menos importações e mais exportações competitivas). Com menos intervenções cambiais, esta é a forma mais rápida para começar a reconstruir as reservas internacionais. Ao longo do tempo, o acúmulo de reservas e um panorama estrutural/institucional mais forte deve levar a um maior declínio em spreads soberanos, limitando a extensão de “recaídas” em potencial no futuro. O gráfico abaixo demonstra todos estes pontos muito bem (reservas mais altas/spreads mais rígidos/picos mais baixos). Muitos mercados emergentes agora são credores soberanos líquidos em dólares americanos!

Taxa cambial de mercados emergentes e o dólar americano

Os mercados emergentes que usaram suas experiências de desvalorização passadas de modo inteligente – reformas, acúmulos de reservas, objetivando a inflação – agora estão menos conectados ao ciclo do dólar americano. O real brasileiro, o peso mexicano, o sol peruano e o peso chileno terminaram mais fortes em comparação ao dólar americano no último ano. O ponto final aqui é que atualmente há diferentes formas de obter exposição a mercados emergentes. Por exemplo, nós não gostamos do mercado local do Brasil atualmente (devido ao rumores políticos), portanto, nós não o possuímos…mas o ambiente atual ainda pode ser positivo para créditos brasileiros que pagam em real e recebem em dólar americano (por exemplo). Fiquem conectados!

Visão geral do gráfico: Reservas dos mercados emergentes x spreads soberanos em diferentes regimes

Fonte: Bloomberg LP.

Insights relacionados

Related Insights

10 fevereiro 2026

06 março 2025

20 fevereiro 2025

10 fevereiro 2026

A desvalorização está novamente em foco. Veja a seguir o que está impulsionando essa situação, o que poderia revertê-la e como estamos posicionando as carteiras para os dois cenários.

07 abril 2025

As tarifas de Trump provocam temores de guerra comercial, alimentando a volatilidade do mercado, o risco de inflação e as ameaças de recessão. Com prováveis retaliações globais, o crescimento de curto prazo está claramente em risco.

06 março 2025

As tarifas de Trump, a próxima fase da IA e uma possível reavaliação do ouro dos EUA podem abalar os mercados - os investidores que estiverem à frente dessas transições estarão mais bem posicionados.

20 fevereiro 2025

O avanço da IA na China, a inflação persistente, o desempenho superior do ouro e o aumento da demanda de energia destacam um cenário de investimentos em transformação.

16 janeiro 2025

Em 2025, lidar com as turbulências envolve equilibrar a inovação tecnológica, as estratégias para combater a inflação, as transformações no setor energético e os desafios derivados dos cortes de gastos e da inflação.