Willkommen bei VanEck

Anlegertyp auswählen

23 November 2020

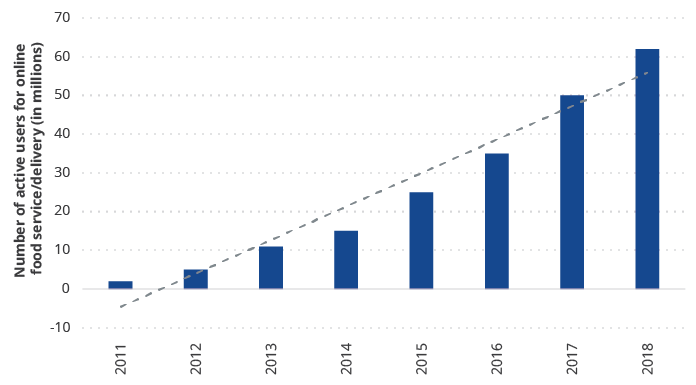

Da die Schwellenländer zwischen einer Lockerung und einer Verschärfung der COVID-19-bezogenen Beschränkungen hin und her schwanken, bleiben die Menschen wieder mehr in den eigenen vier Wänden. Dieser Trend ist auch Teil der Digitalisierung, einschließlich Online-Essenslieferung, Zahlungen, Telemedizin, Videounterhaltung usw. Insbesondere die Online-Essenslieferung hat erheblich zugenommen. Wir haben die Trendbeschleunigung1 in unseren jüngsten Blogs auf Afrika, Brasilien und Indien, und die Essenslieferung ist der Top-Player im Club der Digitalbeschleunigung. Der strukturelle Wachstumstrend dieser Branche herrscht in allen Schwellenländern vor und ist in Asien, EMEA, Lateinamerika und Afrika zu beobachten – hier sind Meituan Dianping, Delivery Hero und Prosus N.V. zuhause, einige der widerstandsfähigsten, innovativsten und disruptivsten Portfoliounternehmen im Bereich der Nicht-Basiskonsumgüter.

„Die COVID-Krise hat die Essenslieferung von einem Luxus zu einer Notwendigkeit gemacht.“

~ Dara Khosrowshahi (CEO, Uber), Quartalsergebnisse 2. Quartal 2020Der globale Markt für Essenslieferungen wird langfristig auf schätzungsweise 1 Bio. USD anwachsen.2 Die Urbanisierung, die digitale Durchdringung und die gestiegene Nachfrage nach Dienstleistungen (d. h. nach einem Außer-Haus-Lieferservice) haben die Nachfrage weltweit angekurbelt. Im Vergleich zu den Industrieländern befindet sich die Online-Essenslieferung in den Schwellenländern noch in einem frühen Entwicklungsstadium, was reichlich Gelegenheit für strukturelle Wachstumsinvestitionen und ein Potenzial für die Alpha-Generierung schafft. Unseres Erachtens handelt es sich hierbei um ein langfristiges, nachhaltiges, strukturelles Wachstumsthema, das auch in Zukunft einen Aufwärtstrend aufweisen wird.

Quelle: HSBC Global Research. Stand: Oktober 2019.

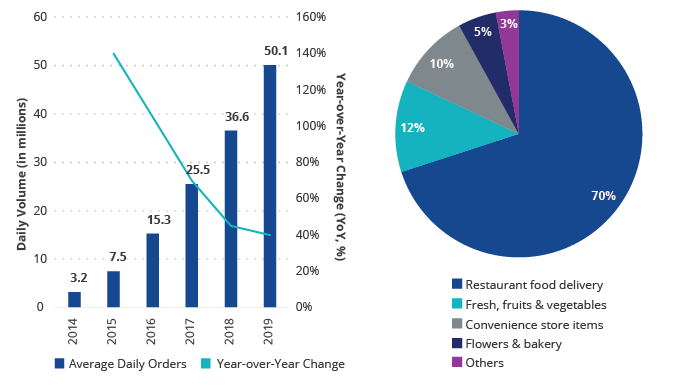

In vielerlei Hinsicht steht China weltweit an der Spitze bei den Online-Essenslieferungen. In seinen Anfangsjahren war das Geschäftsmodell der Essenslieferung ein polarisierendes Thema unter den Anlegern. Viele glaubten, dass es sich um ein Modell handelte, das zu schwierig für den Aufbau von nachhaltigen Wettbewerbsvorteilen war. Fehlende Differenzierung zwischen den Plattformen und geringe Nutzerzahlen Wechselkosten förderten einen aggressiven Preiskrieg, der als Wettlauf nach unten ohne einen Weg zur Rentabilität angesehen werden kann. Trotz dieser Herausforderungen hat sich Meituan als Chinas führender Essenslieferant erwiesen. Die Marktführerschaft des Unternehmens beruht auf der überragenden Geschäftspraxis unter der Leitung ihres CEO Wang Xing, der in Chinas Technologie-Community sehr geschätzt wird. Wie aus den nachstehenden Abbildungen hervorgeht, lag die Gesamtzahl der Sofort-Lieferaufträge im Jahr 2019 bei über 50 Millionen, wobei 70% dieser Aufträge auf die Lieferung von Essen entfielen.

Quelle: CFLP, Unternehmensdaten, Goldman Sachs Global Investment Research. Stand: 11. Juni 2020.

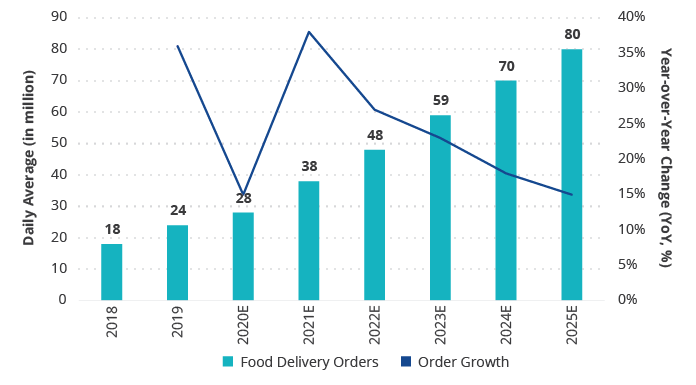

Meituan Dianping (2,19% der Strategieanlagen) ist Chinas führende Plattform für E-Commerce-Dienstleistungen. Seine Apps verbinden Verbraucher, einschließlich lokaler Unternehmen für die Lieferung von Essen, Restaurantbesuche, Hotelbuchungen und andere Dienstleistungen. Durch die konsequente Umsetzung von Cross-Selling-Maßnahmen für ein wachsendes Angebot an Lifestyle-Dienstleistungen und durch die Ausrichtung auf den Handel ist Meituan zum größten Essensliefernetz der Welt geworden, das im 2. Quartal 2020 pro Tag 25 Millionen Bestellungen abgewickelt hat.3 Wir schätzen, dass die Aufträge von Meituan über Online-Essenslieferungen bis 2025E auf 80 Millionen pro Tag anwachsen werden.

Quelle: Unternehmensdaten, Goldman Sachs Global Investment Research. Stand: 24. August 2020.

E = Estimates (Schätzungen).

Unsere strukturelle Wachstumsthese basiert auf den folgenden Grundlagen:

Die jüngste Performance von Meituan festigt unsere Überzeugung gegenüber diesem Portfoliounternehmen weiter. Sie war in erster Linie auf eine starke Erholung der Einnahmen zurückzuführen, die mit einer über den Erwartungen liegenden Rentabilität einherging. Die Stimmung wurde durch Marktanteilsgewinne bei Essenslieferungen sowie durch neue Initiativen (z. B. Lebensmittel), die dazu dienen sollten, den adressierbaren Zielmarkt des Unternehmens in Zukunft sinnvoll zu erweitern, weiter gestärkt.

Unser EME-Team beobachtet Meituan seit seinem Börsengang im September 2018. Es dauerte jedoch bis März 2020, bis COVID eine unserer Ansicht nach überzeugende Anlagegelegenheit schuf – als die Aktie in einem Abverkauf einen Drawdown von etwa 30% verzeichnete. Seitdem hat sich unsere anfängliche These gegenüber Meituan, das als Gewinner aus den COVID-bezogenen Lockdowns in China hervorging, gut bewährt.

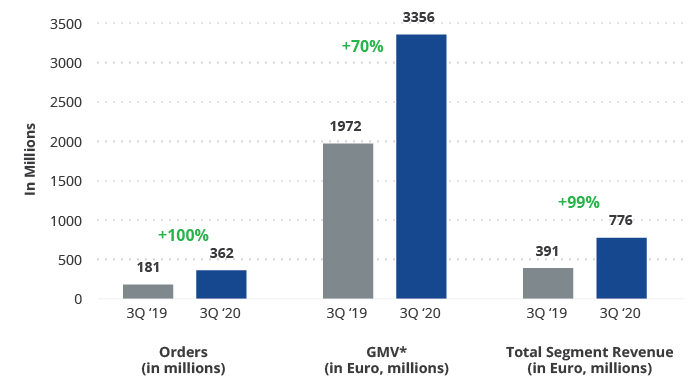

Delivery Hero (1,94% der Strategieanlagen)5 ist ein in Deutschland börsennotierter, ehrgeiziger und wirklich inspirierender Essenslieferdienst. Obwohl der Hauptsitz des Unternehmens nach wie vor in Deutschland liegt, findet der Großteil seiner Geschäftstätigkeit in Schwellenländern statt – von der EMEA-Region über Lateinamerika bis nach Asien. Das Unternehmen ist in fast 50 Ländern weltweit tätig und in 90% davon führend in der Online-Essenslieferung.

Quelle: Unternehmensdaten, Präsentation der Ergebnisse des 3. Quartals 2020. Stand: 30. September 2020.

* BWW = Brutto-Warenwert.

Unseres Erachtens sind die Größe und die Plattform von Delivery Hero eine einzigartig gute Voraussetzung für das strukturelle Wachstum in den Schwellenländern. Unsere Anlagethese basiert auf der folgenden Analyse:

Der jüngste Erfolg von Delivery Hero untermauert unsere These – das Unternehmen hat in der Tat einen unserer Meinung nach „heroischen“ Erfolg erzielt. Nun ist besser absehbar, dass das derzeitige Investitionsniveau des Unternehmens Früchte tragen wird. Die M&A-Aktivitäten haben auch ein Licht darauf geworfen, wie unterbewertet dieser Sektor war. Wir halten seit dem Börsengang des Unternehmens im Jahr 2017 eine Position in Delivery Hero und glauben weiterhin an den langfristigen Erfolg des Unternehmens.

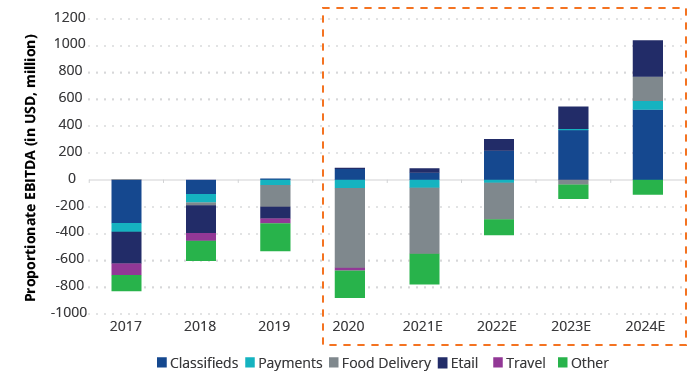

Prosus N.V. (2,86% der Strategieanlagen), eine Tochtergesellschaft und kürzliche Ausgliederung aus unserer langjährigen Beteiligung an Naspers7 aus Südafrika, umfasst ein Portfolio führender digitaler Unternehmen außerhalb Südafrikas in Asien, den europäischen Schwellenländern, dem Nahen Osten und Nordafrika sowie Lateinamerika. Zusätzlich zu seiner 31%-Beteiligung an Tencent Holdings und seiner 21%-Beteiligung an Delivery Hero (beides Portfoliounternehmen der Strategie) ist Prosus stark in drei wichtige E-Commerce-Vertikalmärkte investiert – direkte Profiteure des globalen Digitalisierungstrends – Online-Essenslieferung, Online-Kleinanzeigen und Zahlungen & Fintech.

Unsere strukturelle Wachstumsthese basiert auf den folgenden Grundlagen:

Während wir weitere Investitionen in diesen vertikalen Märkten in Unternehmen wie Swiggy erwarten, glauben wir, dass das Jahr 2020 den Höhepunkt der Verluste bei der Essenslieferung markieren könnte, wobei sich der Schwerpunkt zunehmend vom „Landraub“ auf Gewinne verlagert.

Quelle: Unternehmensdaten, Goldman Sachs Global Investment Research. Stand: 3. November 2020.

E = Estimates (Schätzungen).

Die jüngste und erwartete Performance von Prosus war in den meisten Branchen solide, und die Aktie hat sich seit Jahresbeginn gut entwickelt. Tatsächlich haben wir jedoch festgestellt, dass sich der Abschlag des Aktienkurses zum NAV (der nach wie vor von Tencent dominiert wird) auf historische Höchststände ausgeweitet hat, obwohl wir erwarten, dass das Gewinnwachstum der Unternehmen ohne Tencent in den kommenden drei Jahren das Gewinnwachstum von Tencent übertreffen wird. Dies sollte dazu beitragen, den Abschlag in Zukunft zu verringern. Darüber hinaus haben wir festgestellt, dass das Management mehrere groß angelegte M&A-Versuche unternommen hat, aber diszipliniert geblieben ist und in diesem Umfeld nicht zu viel für Unternehmen bezahlt hat, während es kürzlich ein Aktienrückkaufprogramm in Höhe von 5 Mrd. USD für Naspers- und Prosus-Aktien angekündigt hat. Wir werten dies als Vertrauensbeweis für die Zukunftsaussichten des Unternehmens und als Ausdruck des Bestrebens des Managements, den Shareholder Value angesichts der derzeit attraktiven Bewertungsniveaus zu steigern.

Wir haben Prosus erst seit seiner Abspaltung von Naspers im vergangenen Jahr und seiner Notierung in den Niederlanden in der Strategie, um den Zugang für eine breitere Basis globaler Anleger zu erleichtern, die möglicherweise nicht in ein an der Johannesburger Börse notiertes Unternehmen investieren möchten. Allerdings ist Naspers selbst ein alter Freund, den wir seit vielen Jahren in unserem Portfolio halten und der viel für uns getan hat. Wir sind ermutigt durch die verstärkte Informationspolitik und das Engagement des Managements, um den Shareholder Value weiter zu steigern, und wir sehen die Zukunftsaussichten des Unternehmens weiterhin positiv.

Die Trendbeschleunigung war recht positiv für die VanEck Emerging Markets Equity Strategy. Unser Fokus auf viele dieser strukturellen Wachstumsbereiche ermöglichte es uns, in Meituan Dianping, Delivery Hero und Prosus N.V. zu investieren. Diese Unternehmen weisen ein starkes Wachstumspotenzial auf, und nach den jüngsten Ergebnissen sind wir noch stärker von ihnen überzeugt. Infolgedessen gehen wir trotz der aktuellen Herausforderungen mit einem optimistischen Ausblick in den letzten Monat 2020 und die Zeit danach. Ein wichtiger Faktor für unseren Ausblick auf das Jahresende 2020 und darüber hinaus ist, dass wir uns eine weltweite Wachstumserholung erhoffen, die durch die rechtzeitige Einführung eines Impfstoffs gegen COVID-19 und seine geplante Verteilung unterstützt werden könnte.

1Die globale Pandemie hat das Wachstum in bestimmten Sektoren und Branchen beschleunigt, beispielsweise in den Bereichen digitale Zahlungen, E-Commerce, Rechenzentren, Telemedizin und Videospiele, und die Disruption geht nun schneller vonstatten. Dieser Beschleunigungstrend ist für unsere aktive VanEck Emerging Markets Equity Strategy recht positiv, da wir immer zukunftsorientiert waren, uns auf viele dieser strukturellen Wachstumsbereiche konzentriert haben und als Ergebnis derzeit sehen, dass sich die positiven Aussichten für viele unserer Portfoliounternehmen tatsächlich beschleunigt haben.

2Quelle: HSBC Global Research. Stand: Oktober 2019.

3Quelle: Unternehmensdaten, Goldman Sachs Global Investment Research. Stand: 24. August 2020.

41P-Marktplatz-Modell bedeutet, dass das Unternehmen seine eigenen Bestände verkauft; während das 3P-Modell bedeutet, dass das Unternehmen Plattformen für andere Unternehmen betreibt, um Bestände zu verkaufen.

5 Naspers besitzt eine 21%ige Beteiligung an dem Unternehmen.

6Der Begriff „Dark Convenience Store“ bezeichnet ein Einzelhandelsgeschäft oder ein Vertriebszentrum, das ausschließlich Online-Shopping anbietet. Ein Dark Convenience Store ist im Allgemeinen ein großes Lagerhaus, das entweder als „Click-and-Collect“-Service genutzt werden kann, bei dem ein Kunde einen Artikel abholt, den er online bestellt hat, oder als Auftragserfüllungsplattform für Online-Verkäufe.

7Naspers besitzt eine Mehrheitsbeteiligung (72,5%) an Prosus N.V.

Ausschließlich zu Informations- und/oder Werbezwecken.

Diese Informationen stammen von VanEck (Europe) GmbH, die von der nach niederländischem Recht gegründeten und bei der niederländischen Finanzmarktaufsicht (AFM) registrierten Verwaltungsgesellschaft VanEck Asset Management B.V. zum Vertrieb der VanEck-Produkte in Europa bestellt wurde. Die VanEck (Europe) GmbH mit eingetragenem Sitz unter der Anschrift Kreuznacher Str. 30, 60486 Frankfurt, Deutschland, ist ein von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) beaufsichtigter Finanzdienstleister. Die Angaben sind nur dazu bestimmt, Anlegern allgemeine und vorläufige Informationen zu bieten, und sollten nicht als Anlage-, Rechts- oder Steuerberatung ausgelegt werden. Die VanEck (Europe) GmbH und ihre verbundenen und Tochterunternehmen (gemeinsam „VanEck“) übernehmen keine Haftung in Bezug auf Investitions-, Veräußerungs- oder Retentionsentscheidungen, die der Investor aufgrund dieser Informationen trifft. Die zum Ausdruck gebrachten Ansichten und Meinungen sind die des Autors bzw. der Autoren, aber nicht notwendigerweise die von VanEck. Die Meinungen sind zum Zeitpunkt der Veröffentlichung aktuell und können sich mit den Marktbedingungen ändern. Bestimmte enthaltene Aussagen können Hochrechnungen, Prognosen und andere zukunftsorientierte Aussagen darstellen, die keine tatsächlichen Ergebnisse widerspiegeln. Es wird angenommen, dass die von Dritten bereitgestellten Informationen zuverlässig sind. Diese Informationen wurden weder von unabhängigen Stellen auf ihre Korrektheit oder Vollständigkeit hin geprüft noch können sie garantiert werden. Alle genannten Indizes sind Kennzahlen für übliche Marktsektoren und Wertentwicklungen. Es ist nicht möglich, direkt in einen Index zu investieren.

Alle Angaben zur Wertentwicklung beziehen sich auf die Vergangenheit und sind keine Garantie für zukünftige Ergebnisse. Anlagen sind mit Risiken verbunden, die auch einen möglichen Verlust des eingesetzten Kapitals einschließen können. Sie müssen den Verkaufsprospekt und die KID lesen, bevor Sie eine Anlage tätigen.

Ohne ausdrückliche schriftliche Genehmigung von VanEck ist es nicht gestattet, Inhalte dieser Publikation in jedweder Form zu vervielfältigen oder in einer anderen Publikation auf sie zu verweisen.

© VanEck (Europe) GmbH

19 Januar 2026

11 Dezember 2025

13 November 2025

19 Januar 2026

11 Dezember 2025

13 November 2025

26 August 2025