Benvenuti in VanEck

Seleziona il tipo di investitore

07 settembre 2020

"Quanti milionari conoscete che sono diventati ricchi investendo in conti di deposito? A parte me." - Robert G. Allen, scrittore americano esperto in finanza e autore di "One minute millionaire".

In tempi di difficoltà il risparmio aumenta. In tutta Europa i risparmi delle famiglie sono ai massimi storici. La destinazione di questo eccesso di liquidità inutilizzata sono conti bancari che offrono rendimenti prossimi allo zero.

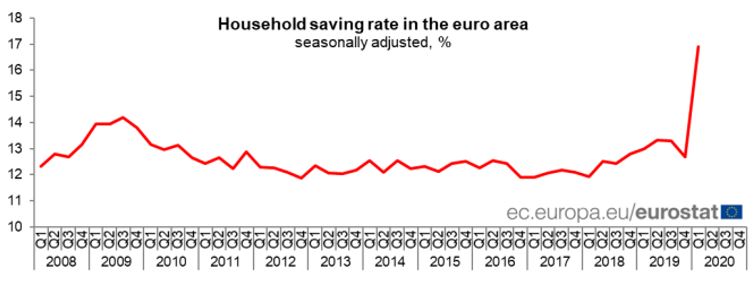

Con l'insorgere della pandemia che ha decretato il lockdown, il tasso di risparmio delle famiglie ha raggiunto il 16,9% nel primo trimestre del 2020, secondo i dati della Banca centrale europea (BCE) relativi all'eurozona (vedere la figura 1). Si consideri, come riferimento, che negli ultimi mesi del 2019 il tasso era al 12,7%.

Tasso di risparmio delle famiglie destagionalizzato (in %)

Fonte: comunicato stampa Eurostat, 7 luglio 2020.

Come abbiamo scritto lo scorso mese, anche il numero dei singoli investitori in titoli e fondi è in crescita, ma tale numero è oscurato dalla corsa ai conti bancari, che non danno però alcun ritorno.

Andiamo ad analizzare per quale motivo questo comportamento non è molto indicato. Ricordate che i prezzi tendono a salire mentre il valore del denaro rimane invariato. Questo fenomeno è chiamato inflazione e attualmente si discute molto su come si svilupperà. Se analizziamo il passato, che alla fine è l'unica cosa che possiamo fare, vedremo che i prezzi tendono a salire. Ciò significa che probabilmente è meno rischioso scegliere numerosi investimenti ragionevoli per il proprio denaro in modo che quanto meno l'inflazione non ne causi la perdita di valore anziché depositare tutto il denaro in un conto bancario, che non offre alcuna garanzia a riguardo.

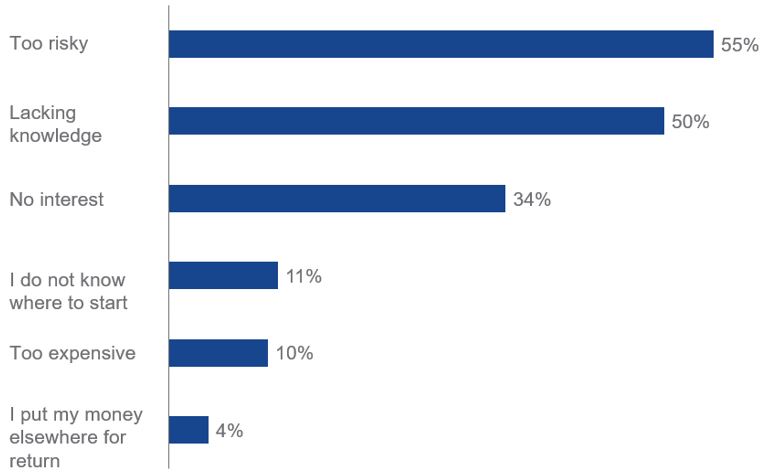

Allora perché i singoli non investono maggiormente? Quali sono i motivi? Lo scorso anno questa domanda è stata posta agli olandesi e più della metà (55%) degli intervistati ha affermato che investire era troppo rischioso, secondo un sondaggio su più di 50 mila persone condotto dall'autorità di regolamentazione finanziaria del paese (vedere la figura 1). La metà (50%) ha affermato di non saperne abbastanza e un terzo (34%) ha ammesso di non essere interessato.

Tutte queste risposte rientrano nella definizione comune di "paura dell'ignoto".

Fonte: AFM – Consumer Monitor 2019. Indagine rappresentativa su 50.864 adulti olandesi, ottobre 2019.

Come abbiamo già detto, depositare il denaro in banca non è esente da rischi e i motivi sono tre.

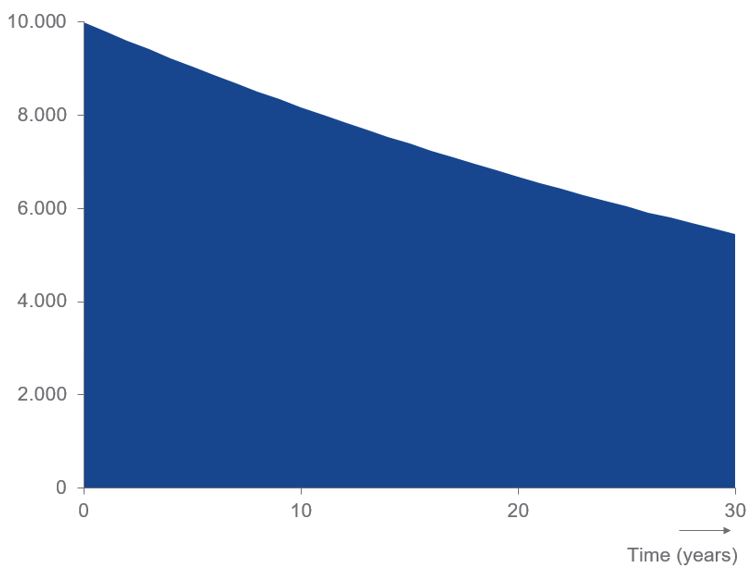

In primo luogo, se i tassi d'interesse sono pari o vicini allo zero, l'inflazione intaccherà il valore del capitale. Per chiarire questo concetto, basti pensare a una persona che depositi 10 mila euro, 10 mila sterline o 10 mila franchi svizzeri in banca in un momento in cui la media dell'inflazione è di circa il 2% (obiettivo a lungo termine della BCE). Dopo 30 anni il valore del capitale scenderebbe a un valore leggermente superiore a 5.400, indipendentemente dalla valuta di riferimento (vedere la figura 3).

Evoluzione del valore dell'investimento iniziale di 10 mila (euro, sterline o franchi svizzeri) con tassi d'interesse pari a zero e un'inflazione annuale del 2%

Fonte: calcoli di VanEck.

In secondo luogo, anche le banche possono fallire. Sebbene i governi proteggano i depositi con degli appositi programmi, il livello di protezione è limitato. Si consideri ad esempio il sistema europeo di assicurazione dei depositi nell'Unione Europea o il regime di compensazione dei servizi finanziari nel Regno Unito. Questi programmi proteggono i depositi liquidi solo fino a 100 mila euro o 85 mila sterline, rispettivamente.

In terzo luogo, ciò che molti non capiscono è che, se si deposita in un conto bancario un importo superiore a quelli indicati, si investe sulla solvibilità residua della banca. Quando si deposita denaro in una banca si investe nella capacità di tale banca di erogare saggiamente prestiti sia alle aziende sia ai singoli, che potrebbero essere entrambi insolventi per quanto riguarda i propri prestiti o mutui.

Dal momento che state leggendo questa newsletter, è probabile che siate già investitori. Pertanto, potreste utilizzare gli argomenti sopra illustrati per motivare qualcuno a iniziare a investire. Se non siete investitori o se la gran parte dei vostri risparmi è in banca, vorrei ricordare alcune delle verità di base dell'investimento.

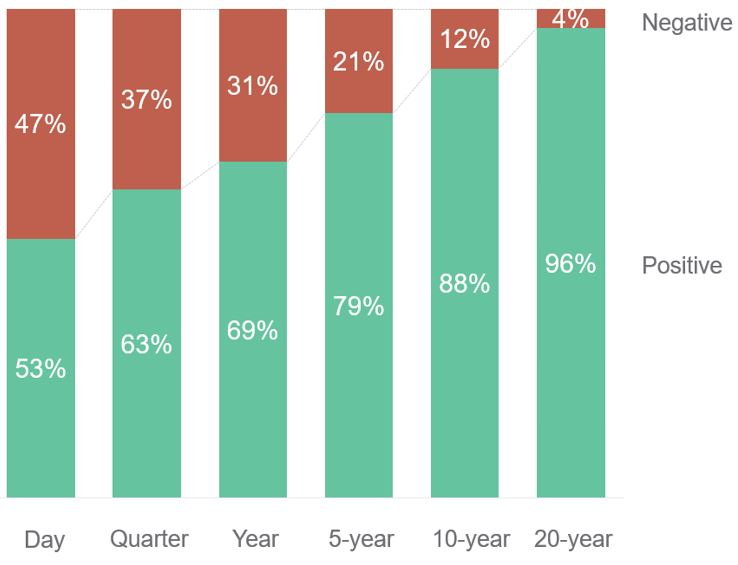

Sul lungo termine, l'investimento non è rischioso come molti pensano. Il grafico seguente (figura 4) mostra che, storicamente, le possibilità di perdere denaro tramite l'investimento in azioni si riduce con l'aumento della durata del periodo di detenzione. Si tenga presente che le azioni sono una classe di attività relativamente rischiosa. L'aggiunta a un portafoglio di classi di attività meno rischiose, come le obbligazioni, riduce ulteriormente il rischio di perdite a breve termine.

Probabilità storiche di realizzare un ritorno positivo o negativo per diversi periodi di detenzione

I risultati passati non costituiscono un indicatore affidabile dei risultati futuri. Fonte: analisi VanEck, basata sui ritorni totali dell'indice S&P 500. Dati relativi al periodo 1/1/1928 - 20/9/2019. I ritorni sono nominali e non corretti per l'inflazione.

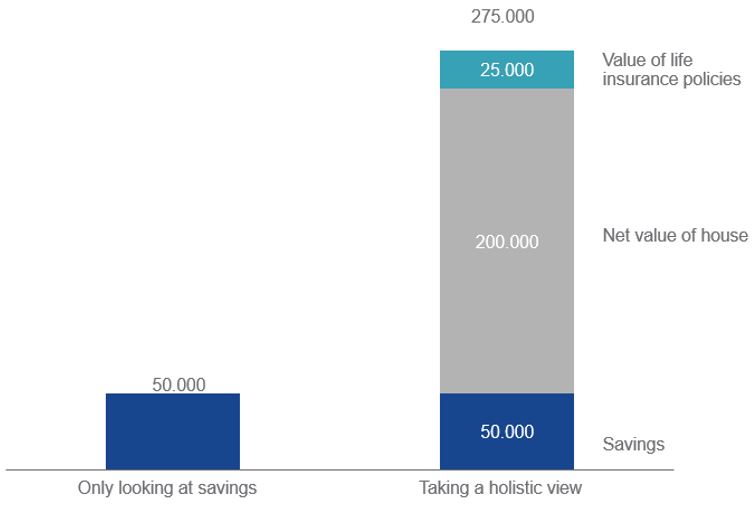

È comunque comprensibile che non si desideri investire tutti i propri risparmi. Ma se si riflette bene, non si può non realizzare che risparmi e investimenti probabilmente costituiscono solo la metà del quadro generale. Non bisogna dimenticare la casa, le polizze assicurative sulla vita, i risparmi previdenziali e i futuri redditi salariali. Tutti questi elementi fanno già parte del patrimonio. Se si considera una potenziale decisione di investimento in questo contesto, la parte del capitale a rischio non è poi così ingente. Come mostra la figura 5, si potrebbe essere più propensi a investire una parte significativa dei propri risparmi in una visione olistica di questo tipo, anziché limitarsi a considerare unicamente risparmi e investimenti.

Ovviamente, quando si decide di investire, è opportuno evitare di seguire la moda del momento. È piuttosto necessario prendere decisioni bene informate, basate su informazioni raccolte di persona o sul consiglio di terze parti indipendenti e su una comprensione completa delle proprie capacità finanziare e della propria propensione al rischio.

Qual è il mio patrimonio netto?

Fonte: VanEck. Valori ipotetici.

Di recente, un'importante banca privata europea ha ribadito il proprio consiglio per un'asset allocation a lungo termine. Tale asset allocation indica gli importi che la banca ritiene che i clienti debbano investire in liquidità, azioni, obbligazioni e così via per proteggere e far crescere il proprio denaro sul lungo termine. La loro opinione è che l'allocazione nella liquidità dovrebbe essere vicina allo zero. Condivido questa opinione: la liquidità è necessaria per coprire le spese pianificate e fungere da ammortizzatore durante eventuali periodi di difficoltà. Qualsiasi altra liquidità, anche sotto forma di un semplice piccolo pagamento mensile regolare, può essere utilizzata per investire e costruire un portafoglio valido.

Per gli investitori a lungo termine, un volume elevato di liquidità sembra essere un buon modo per ridurre il patrimonio.

Esclusivamente per scopi informativi e pubblicitari.

Queste informazioni sono redatte da VanEck (Europe) GmbH che è stata nominata distributore dei prodotti VanEck in Europa dalla Società di gestione VanEck Asset Management B.V., costituita ai sensi della legge olandese e registrata presso l'Authority for the Financial Markets (AFM) dei Paesi Bassi. VanEck (Europe) GmbH con sede legale in Kreuznacher Str. 30, 60486 Francoforte, Germania, è un fornitore di servizi finanziari regolamentato dall'Ente federale tedesco di vigilanza dei servizi finanziari (BaFin). Le informazioni contenute in questo commento hanno l'unico scopo di offrire agli investitori indicazioni generiche e preliminari e non costituiscono in alcun modo consulenza d'investimento, legale o fiscale. VanEck (Europe) GmbH e le sue affiliate (congiuntamente "VanEck") declinano ogni responsabilità relativamente decisioni d'investimento, disinvestimento o di mantenimento delle posizioni assunta dall'investitore sulla base di queste informazioni. Le opinioni e i pareri espressi sono quelli degli autori, ma non corrispondono necessariamente a quelli di VanEck. Le opinioni sono aggiornate alla data di pubblicazione e soggette a modifiche in base alle condizioni del mercato. Alcune dichiarazioni contenute nel presente documento possono costituire proiezioni, previsioni e altre indicazioni prospettiche che non riflettono i risultati effettivi. Le informazioni fornite da fonti terze sono ritenute affidabili e non sono state sottoposte a verifica indipendente per accertarne l'accuratezza o la completezza, pertanto non possono essere garantite. Tutti gli indici menzionati sono studiati per misurare i settori e le performance di mercato comuni. Non è possibile investire direttamente in un indice.

Tutte le informazioni sulle performance sono storiche e non costituiscono garanzia di risultati futuri. L'investimento è soggetto a rischi, compreso quello di perdita del capitale. Prima di investire, è necessario leggere il Prospetto e il documento contenente le informazioni chiave per gli investitori (KID).

Nessuna parte di questo materiale può essere riprodotta in alcuna forma né citata in un’altra pubblicazione senza l’esplicita autorizzazione scritta di VanEck.

© VanEck (Europe) GmbH

17 marzo 2026

16 marzo 2026

17 febbraio 2026

17 marzo 2026

16 marzo 2026

17 febbraio 2026