Bienvenido a VanEck

Seleccione su tipo de inversor

04 junio 2020

Cuando trabajaba para crear las Naciones Unidas después de la Segunda Guerra Mundial, se cuenta que Winston Churchill dijo bromeando: "nunca desperdicies una buena crisis". Setenta años después, en otro tipo de crisis, vuelve a ser el momento de reflexionar y revisar. En el caso de la inversión, la pandemia mundial ha desencadenado una recesión económica, por lo que es un momento lógico para dar prioridad a la diversificación de la cartera.

Citando a otra figura de la historia, se dice que el financiero estadounidense Andrew Mellon declaró en el momento del crack de Wall Street de 1929 que "los caballeros prefieren los bonos". Aunque el folclore del mercado financiero a veces confunde esto con el título de una película de Marilyn Monroe de 1953 "Los caballeros las prefieren rubias", en realidad el significado original de Mellon era más práctico. Lo que quería decir es: La cartera de una persona educada debería incluir algunos bonos.

Mi experiencia es que, en los últimos años, los inversores han destinado cada vez más a la renta variable en detrimento de la renta fija. Sin embargo, la diversificación en bonos habría reducido las pérdidas en el agudo mercado bajista de marzo. De cara al futuro, en un momento de continua incertidumbre económica, la renta fija tiene un papel que desempeñar en la diversificación y reducción del riesgo de una cartera.

Pero, ¿qué hay de la rentabilidad en un momento de rendimientos mínimos históricos?

A medida que se ha ido desarrollando la pandemia COVID-19, los rendimientos de los bonos soberanos en euros y de los bonos corporativos de calidad se han mantenido extremadamente bajos. Por ejemplo, a pesar del aumento masivo del gasto estatal en Francia para apoyar la economía, el rendimiento de la deuda pública del país a 10 años era del 0.0% a finales de mayo, ligeramente superior al -0.3% de finales de febrero, antes de que la pandemia golpeara los mercados financieros. Volviendo a los bonos corporativos de alta calidad en euros, incluso el rendimiento del VanEck iBoxx EUR Corporates UCITS ETF era de solo el 1.1% a finales de mayo.

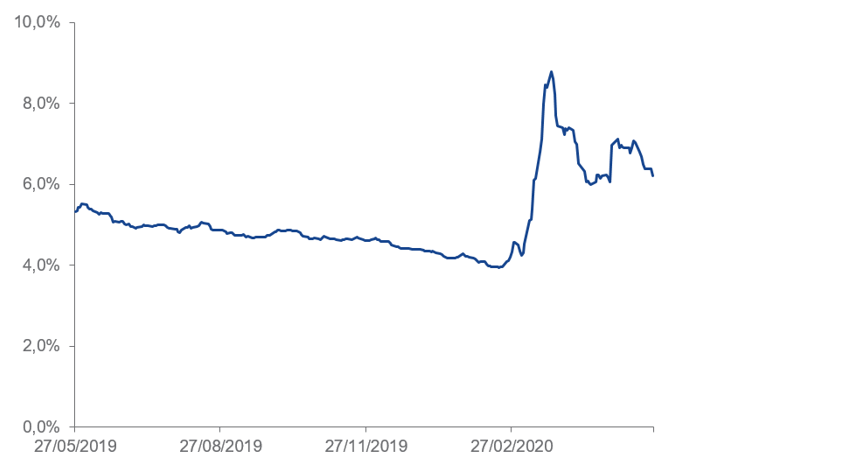

Pero los rendimientos de estos bonos han aumentado significativamente. Por ejemplo, el rendimiento del VanEck Global Fallen Angel High Yield Bond UCITS ETF pasó del 4,0% a mediados de febrero al 6,2% al 26 de mayo, ver figura 1. Tenga en cuenta que el rendimiento está inversamente relacionado con el desempeño real. En general, el rendimiento del ETF ha sido negativo desde el inicio de la pandemia de COVID-19. Este ETF invierte en bonos corporativos que tenían grado de inversión en el momento de su emisión, pero que desde entonces han sido degradados a grado inferior al de inversión.

El rendimiento pasado no es un indicador fiable del rendimiento futuro. Fuente: VanEck. Datos para el periodo 27/5/2019 – 26/5/2020.

A pesar de las etiquetas despectivas de "por debajo del grado de inversión" o incluso "bonos basura", muchos inversores institucionales asignan a esta clase de activos. Según la consultora Mercer, el 10% de los fondos de pensiones europeos tienen una asignación estratégica a bonos de alto rendimiento2. La asignación real será probablemente mayor, ya que muchos la asignan como parte de mandatos de crédito más amplios. Según S&P, el mercado de renta variable de alto rendimiento constituye aproximadamente el 15% del mercado de bonos corporativos3.

Sin embargo, no muchos particulares disponen de los recursos o la experiencia de un fondo de pensiones. Dediquemos, por tanto, algún tiempo a discutir cómo evaluar los riesgos.

Los bonos de alto rendimiento contienen tres fuentes principales de riesgo:

Cada uno de ellos debe considerarse de forma diferente.

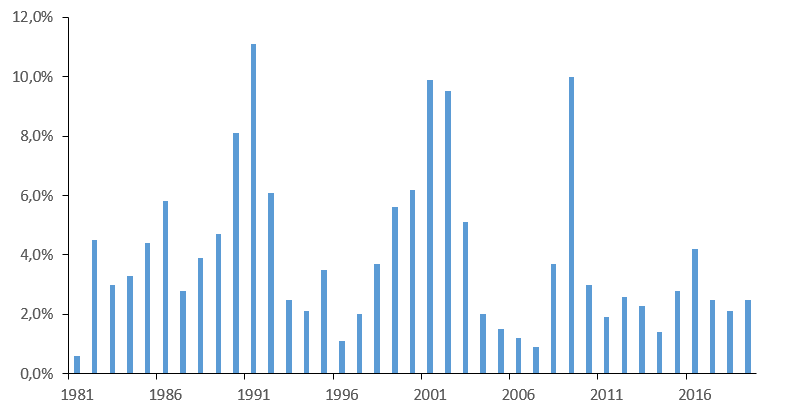

El riesgo de crédito es el riesgo de impago de un bono. En otras palabras, la empresa prestataria que emite el bono no puede realizar sus pagos regulares de cupones ni reembolsar el capital. Pero, ¿cómo pueden los particulares empezar siquiera a calcular los riesgos de impago? Lo que puede ayudar, como primer paso, es examinar las tasas históricas de impago. Como podemos ver en la figura 2, han promediado un 4,0% durante los últimos 37 años para los bonos de alto rendimiento globales, subiendo en las recesiones y retrocediendo en las recuperaciones.

Fuente: S&P – Impago, transición y recuperación: Estudio anual 2019 sobre impagos corporativos globales y transiciones de calificación.

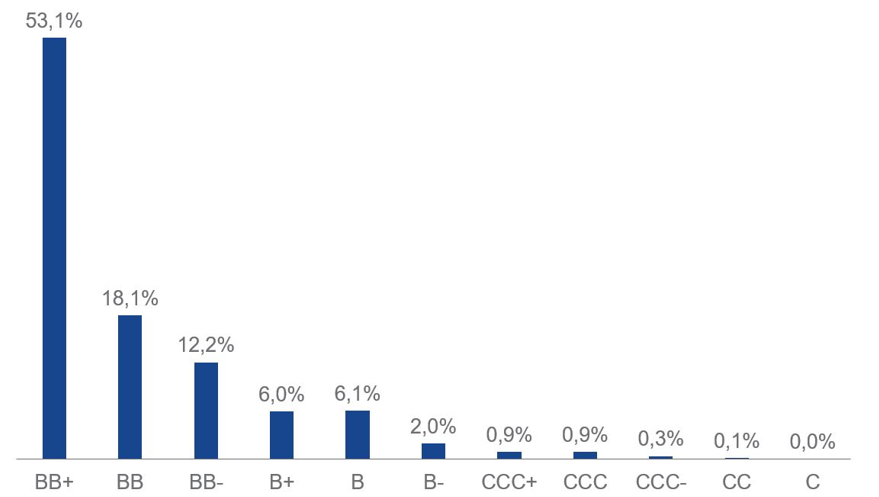

El siguiente paso es examinar más de cerca los bonos y juzgar su calidad, lo que nos indica si es probable que entren en incumplimiento. Afortunadamente, las agencias de calificación crediticia existen precisamente para eso. El VanEck Global Fallen Angel High Yield Bond UCITS ETF le muestra, en la figura 3, las diferentes calificaciones de los bonos que incluye – empezando por los bonos de mayor calidad con calificación BB+ y pasando por los pocos bonos con calificación CCC-. Pasando a la figura 4, se pueden ver los registros de incumplimientos de las diferentes categorías de calificación a lo largo de 20 años. Aunque es importante señalar que la historia no se repite, con frecuencia rima. En otras palabras, da una idea de los patrones que podría ver, o de la probabilidad de impago.

Fuente: ICE, datos a 30/04/2020.

| AAA | AA | A | BBB | BB | B | CCC/C | |

| 2000 | 0.00 | 0.00 | 0.27 | 0.37 | 1.16 | 7.71 | 35.96 |

| 2001 | 0.00 | 0.00 | 0.27 | 0.34 | 2.98 | 11.56 | 45.45 |

| 2002 | 0.00 | 0.00 | 0.00 | 1.02 | 2.90 | 8.20 | 44.44 |

| 2003 | 0.00 | 0.00 | 0.00 | 0.23 | 0.59 | 4.07 | 32.73 |

| 2004 | 0.00 | 0.00 | 0.08 | 0.00 | 0.44 | 1.45 | 16.18 |

| 2005 | 0.00 | 0.00 | 0.00 | 0.07 | 0.31 | 1.74 | 9.09 |

| 2006 | 0.00 | 0.00 | 0.00 | 0.00 | 0.30 | 0.82 | 13.33 |

| 2007 | 0.00 | 0.00 | 0.00 | 0.00 | 0.20 | 0.25 | 15.24 |

| 2008 | 0.00 | 0.38 | 0.39 | 0.49 | 0.81 | 4.11 | 27.27 |

| 2009 | 0.00 | 0.00 | 0.22 | 0.55 | 0.75 | 11.01 | 49.46 |

| 2010 | 0.00 | 0.00 | 0.00 | 0.00 | 0.58 | 0.87 | 22.73 |

| 2011 | 0.00 | 0.00 | 0.00 | 0.07 | 0.00 | 1.68 | 16.42 |

| 2012 | 0.00 | 0.00 | 0.00 | 0.00 | 0.30 | 1.58 | 27.52 |

| 2013 | 0.00 | 0.00 | 0.00 | 0.00 | 0.10 | 1.65 | 24.67 |

| 2014 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.78 | 17.51 |

| 2015 | 0.00 | 0.00 | 0.00 | 0.00 | 0.16 | 2.41 | 26.67 |

| 2016 | 0.00 | 0.00 | 0.00 | 0.06 | 0.47 | 3.75 | 33.33 |

| 2017 | 0.00 | 0.00 | 0.00 | 0.00 | 0.08 | 1.00 | 26.45 |

| 2018 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.99 | 27.18 |

| 2019 | 0.00 | 0.00 | 0.00 | 0.11 | 0.00 | 1.49 | 30.05 |

Fuente: S&P Impago, transición y recuperación: Estudio anual 2019 sobre impagos corporativos globales y transiciones de calificación.

Es importante tener en cuenta que, incluso cuando los bonos entran en mora, el inversor no siempre pierde el valor total del bono. Eso se debe a que el liquidador de la empresa recuperará tanto valor como sea posible. Volviendo a tomar la historia como guía, las tasas de recuperación de los bonos estadounidenses han sido del 47%6.

En la jerga técnica del mercado, uno menos la tasa de recuperación se denomina "pérdida en caso de impago". Multiplicando la probabilidad de impago por la pérdida en caso de impago, se puede anticipar la pérdida esperada de un bono. Normalmente, la mecánica de los mercados financieros implica que la pérdida esperada debería ser inferior al diferencial del tipo de interés del bono respecto a los bonos soberanos. De lo contrario, no habría ningún incentivo para comprar bonos de alto rendimiento. Sin embargo, los mercados pueden equivocarse y los impagos reales podrían ser mayores de lo que sugieren los rendimientos.

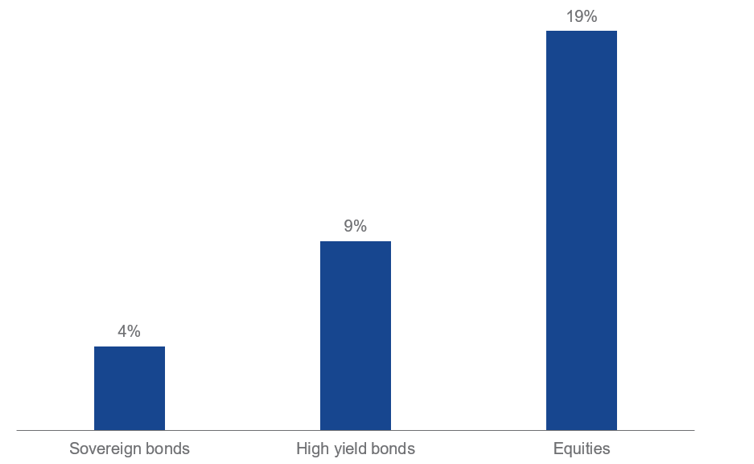

Incluso si un bono no entra en impago, los precios pueden fluctuar a medida que los inversores se vuelven reacios al riesgo y exigen rendimientos más altos para compensar el riesgo de invertir. Para los inversores a largo plazo, esto debería suponer una pequeña diferencia: el bono se reembolsará finalmente a su valor nominal cuando venza, por lo que las fluctuaciones del mercado no importan. Sin embargo, a corto plazo, la cartera del inversor puede disminuir de valor. En la figura 5, comparamos la volatilidad de los bonos de alto rendimiento con la de los bonos soberanos y la renta variable. Podemos ver que se encuentra aproximadamente entre los dos, pero más cerca de los bonos soberanos que de la renta variable.

El rendimiento pasado no es un indicador fiable del rendimiento futuro. Esto también es válido para los datos históricos del mercado.

Fuente: VanEck. Para los bonos soberanos se ha utilizado el VanEck iBoxx EUR Sovereign Diversified 1-10 UCITS ETF, para los bonos de alto rendimiento el VanEck Global Fallen Angel High Yield Bond UCITS ETF y para la renta variable el VanEck Global Equal Weight UCITS ETF. Datos para el periodo 19/3/2018 (lanzamiento del VanEck Global Fallen Angel High Yield Bond UCITS ETF) – 26/5/2020. El uso de periodos más largos conduce a resultados comparables. Tenga en cuenta que las puntuaciones SRRI de los tres ETF son respectivamente 3, 4 y 5, por lo que coinciden con el análisis anterior.

Obviamente, los movimientos del mercado no siempre son algo malo. A veces funciona a favor del inversor. Si los inversores se vuelven menos reacios al riesgo o los mercados ven con mejores ojos el ciclo crediticio, los diferenciales deberían estrecharse y los precios de los bonos subirán.

Por último, es importante señalar que los inversores de la UE asumen un riesgo de cambio si compran bonos no denominados en euros. Si el euro subiera frente a la divisa del bono, el valor del bono para un inversor en euros disminuiría. De nuevo, esto va en ambos sentidos: Si el euro bajara de valor, el bono aumentaría de valor para los inversores de la UE.

Por lo tanto, esta crisis es un buen momento para pensar en aumentar las asignaciones a los bonos, y especialmente a los bonos de alto rendimiento, ya que siguen ofreciendo rendimientos atractivos. Por supuesto, Churchill probablemente estaría a favor de que los inversores revisaran sus opciones después de una crisis tan trascendental, aunque la historia no relata su gusto por los bonos (o, de hecho, por las rubias, para el caso).

1El rendimiento es el retorno esperado en ausencia de impago. Las cifras citadas aquí son "yield-to-worst" (rendimiento al peor), que es el más bajo del rendimiento al vencimiento o del rendimiento a la fecha de amortización en cada fecha de amortización posible.

2Fuente: Mercer - Encuesta europea de asignación de activos 2019.

3Fuente: https://www.spglobal.com/marketintelligence/en/pages/toc-primer/hyd-primer#sec2.

4La distribución de calificaciones indica el peso relativo de los bonos de distintas calificaciones crediticias. Es decir, si los gráficos indican un 55% para una calificación crediticia determinada, significa que el 55% de la cartera total se invierte en bonos con esa calificación crediticia.

5La tabla muestra para cada año qué proporción de bonos del universo global de S&P ha entrado en impago. Por ejemplo, en 2009 el 11,01% de todos los bonos que S&P calificó como B entraron en mora. S&P es una de las principales agencias de calificación crediticia del mundo. Otras agencias como Moody"s o Fitch no otorgan necesariamente la misma calificación al mismo bono. Sin embargo, en promedio las calificaciones están en consonancia.

6La volatilidad es un indicador del nivel de riesgo. Se refiere a cuánto han fluctuado los precios diarios en el pasado durante el periodo medido. Cuanto mayor sea la volatilidad, mayor será el riesgo del instrumento. Al contrario que el rendimiento, la volatilidad histórica tiende a ser un indicador de la volatilidad futura.

Divulgación específica del fondo

VanEck iBoxx EUR Corporates UCITS ETF y VanEck Global Equal Weight UCITS ETF son subfondos de VanEck ETFs N.V., un organismo de inversión domiciliado en los Países Bajos y registrado ante la Autoridad Holandesa de los Mercados Financieros y sujeto a la normativa europea de organismos de inversión colectiva en virtud de la Directiva OICVM.

VanEck iBoxx EUR Corporates UCITS ETF sigue un índice de bonos. VanEck Global Equal Weight UCITS ETF sigue un índice de renta variable. VanEck Global Fallen Angel High Yield Bond UCITS ETF es un subfondo de VanEck UCITS ETFs plc., un organismo de inversión domiciliado en Irlanda y registrado en el Banco Central de Irlanda y sujeto a la normativa europea sobre organismos de inversión colectiva en virtud de la Directiva OICVM. VanEck Global Fallen Angel High Yield Bond UCITS ETF sigue un índice de bonos.

El valor de los activos de un ETF puede fluctuar ampliamente como resultado de su política de inversión. Si el índice subyacente cae en valor, el ETF también cae en valor.

Esta es una comunicación comercial. Consulte el folleto del OICVM y el documento de datos fundamentales antes de tomar una decisión de inversión definitiva.

Esta información procede de VanEck (Europe) GmbH, que ha sido nombrada distribuidora de los productos VanEck en Europa por la sociedad de gestión VanEck Asset Management B.V., constituida con arreglo a la legislación neerlandesa y registrada en la Autoridad para los Mercados Financieros de los Países Bajos (AFM). VanEck (Europe) GmbH, con domicilio social en Kreuznacher Str. 30, 60486 Fráncfort del Meno, Alemania, es un proveedor de servicios financieros regulado por la Autoridad Federal de Supervisión Financiera de Alemania (BaFin).

La información está destinada únicamente a proporcionar información general y preliminar a los inversores y no debe interpretarse como asesoramiento de inversión, jurídico o fiscal. VanEck (Europe) GmbH, VanEck Switzerland AG, VanEck Securities UK Limited y sus empresas asociadas y afiliadas (conjuntamente "VanEck") no asumen ninguna responsabilidad con respecto a cualquier decisión de inversión, desinversión o retención adoptada por el inversor sobre la base de esta información. Los puntos de vista y opiniones expresados son los de los autores, pero no necesariamente los de VanEck. Las opiniones son actuales en la fecha de publicación y pueden variar según la situación del mercado. Ciertas afirmaciones contenidas en el presente documento pueden tratarse de proyecciones, previsiones y otras exposiciones a futuro que no reflejan resultados reales. La información facilitada por terceras fuentes se considera fiable, pero su exactitud o exhaustividad no se ha verificado de forma independiente y no puede garantizarse. Pueden ser de aplicación comisiones de intermediación o transacción.

Toda la información sobre rentabilidad se basa en datos históricos y no predice rentabilidades futuras. Invertir está sujeto a riesgos, incluida la posible pérdida del capital.

Queda prohibida la reproducción total o parcial de este material, así como cualquier referencia al mismo en cualquier otra publicación, sin la autorización expresa por escrito de VanEck.

© VanEck (Europe) GmbH / VanEck Asset Management B.V.

17 marzo 2026

16 marzo 2026

17 febrero 2026

17 marzo 2026

16 marzo 2026

17 febrero 2026