Bienvenido a VanEck

Seleccione su tipo de inversor

07 septiembre 2020

"¿Cuántos millonarios conoce que se hayan hecho ricos invirtiendo en cuentas de ahorro? Caso cerrado". - Robert G. Allen, escritor estadounidense especializado en finanzas y autor de "Millonario en un minuto".

En tiempos de angustia, el ahorro se dispara. En toda Europa, el ahorro de los hogares está alcanzando máximos históricos. ¿El destino de este sobrante de efectivo ocioso? Cuentas bancarias que están generando cerca de cero para sus propietarios.

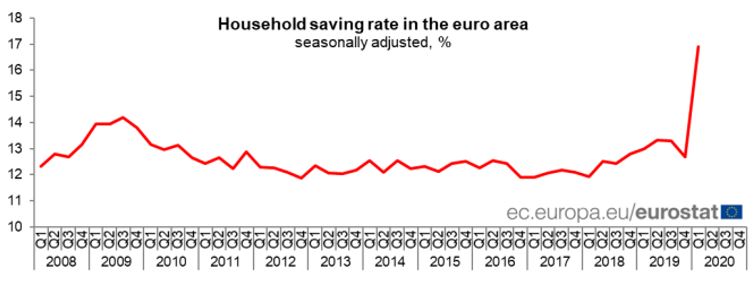

Mientras la pandemia que se avecinaba ponía a la sociedad bajo llave, la tasa de ahorro de los hogares rozó el 16.9% en los tres primeros meses de 2020, según la encuesta del Banco Central Europeo (BCE) en la zona euro (véase el gráfico 1). A título comparativo, la tasa fue del 12.7% en los últimos meses de 2019.

Tasa de ahorro de los hogares ajustada estacionalmente (en %)

Fuente: Comunicado de prensa de Eurostat, 7 de julio de 2020.

Es cierto que el número de inversores particulares que invierten en acciones y fondos también está creciendo, como escribimos el mes pasado. Pero su número queda empequeñecido por la afluencia a las cuentas bancarias, que no pagan nada.

Permítame decirle por qué eso no es muy sabio. Recuerde que los precios tienden a subir mientras que el valor de su dinero en efectivo sigue siendo el mismo. Eso se llama inflación, y actualmente hay mucho debate sobre cómo evolucionará. Mirando a la historia, que al final es todo lo que realmente podemos hacer, vemos que los precios tienden a subir. Esto significa que podría decirse que es menos arriesgado poner su dinero en una diversificación amplia de inversiones razonables que al menos deberían igualar la inflación que en una cuenta bancaria, que no lo hará.

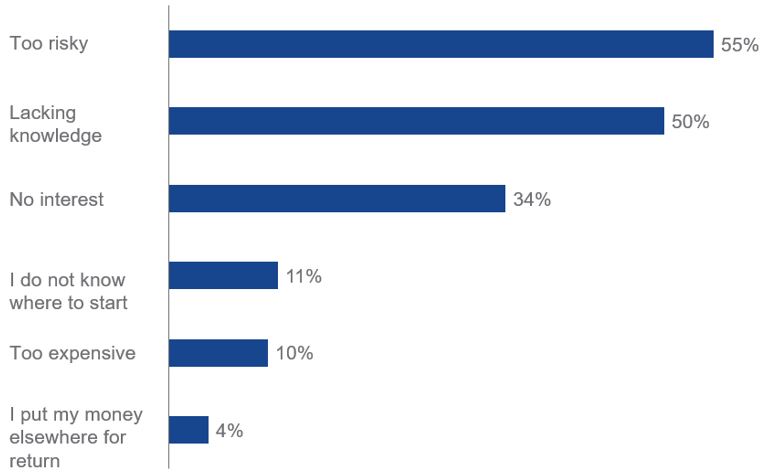

Entonces, ¿por qué los particulares no invierten más? ¿Cuáles son las razones? Cuando se preguntó a los holandeses el año pasado, más de la mitad (55%) dijo que invertir era demasiado arriesgado, según una encuesta realizada a más de 50.000 personas por el regulador financiero del país (véase la figura 1). La mitad (50%) afirmó que carecía de conocimientos. Y, un tercio (34%) admitió que no tenía ningún interés.

Podríamos resumirlo como miedo a lo desconocido.

Fuente: AFM – Monitor del consumidor 2019. Encuesta representativa entre 50.864 adultos neerlandeses, octubre de 2019.

Como ya hemos dicho, depositar su dinero en el banco no está exento de riesgos y ello por tres razones.

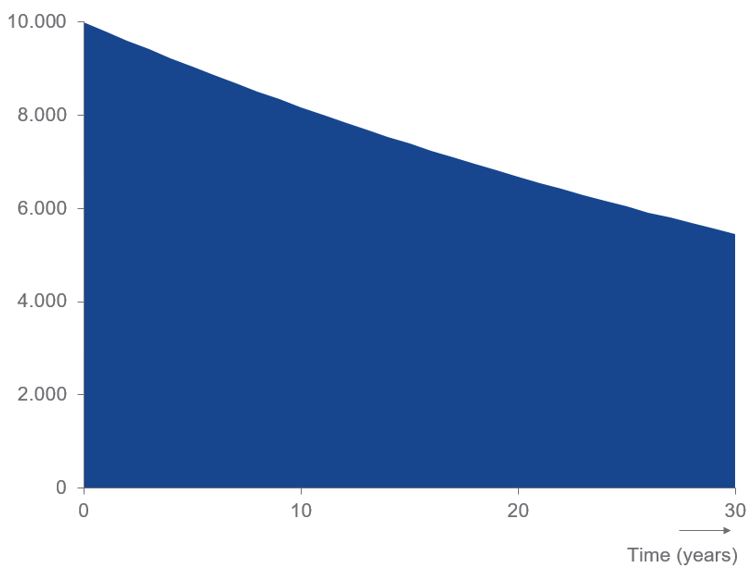

En primer lugar, si los tipos de interés son nulos o cercanos a cero, la inflación se comerá el valor de sus ahorros. Para ilustrar este aspecto, imagine que alguien deposita 10.000 euros, 10.000 libras o 10.000 francos suizos en el banco en un momento en el que la inflación media ronda el 2% (el objetivo a largo plazo del BCE). El valor real de su dinero caería a poco más de 5.400 de la moneda que haya ahorrado transcurridos 30 años (véase la figura 3).

Evolución del valor de la inversión inicial de 10.000 (€, £ or CHF) suponiendo tipos de interés cero y una inflación anual del 2%

Fuente: Cálculos de VanEck.

En segundo lugar, incluso los bancos pueden quebrar. Aunque los gobiernos protegen los depósitos a través de sistemas de protección de depósitos, el nivel de protección es finito. Por ejemplo, el Sistema Europeo de Garantía de Depósitos en la UE o el Sistema de Compensación de los Servicios Financieros en el Reino Unido. Estos sistemas solo protegen su dinero hasta 100.000 euros u 85.000 libras, respectivamente.

En tercer lugar, de lo que muchas personas no se dan cuenta es de que si deposita más de estas cantidades en una cuenta bancaria, está invirtiendo efectivamente en que el banco siga siendo solvente. Cuando usted deposita dinero en un banco, está invirtiendo en la capacidad de ese banco para prestar sabiamente tanto a las empresas como a las personas, las cuales pueden incumplir sus préstamos o hipotecas.

Dado que está leyendo este boletín, lo más probable es que ya esté invirtiendo. Así que tal vez, pueda utilizar los argumentos anteriores para motivar a otra persona a empezar a invertir. Si no está invirtiendo, o si la mayor parte de sus ahorros están en el banco, me gustaría exponer algunas de las verdades básicas de la inversión.

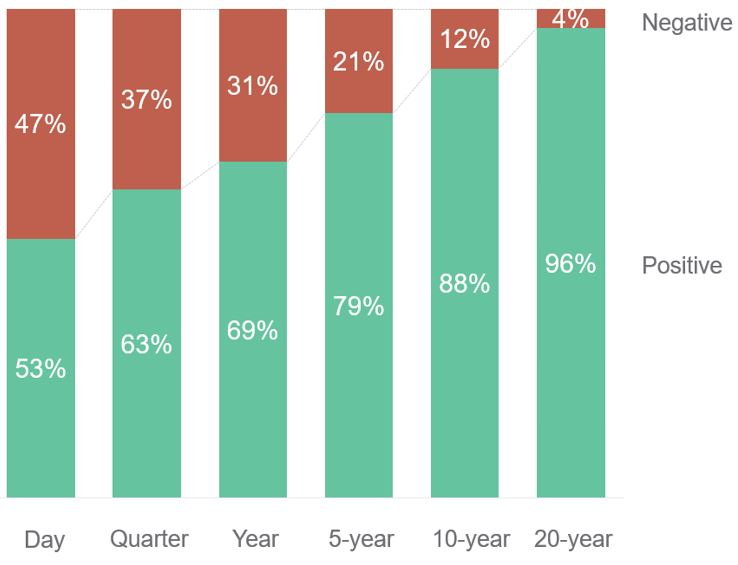

A largo plazo, invertir no es tan arriesgado como muchos piensan. El siguiente gráfico (figura 4) muestra que, históricamente, las posibilidades de perder dinero invirtiendo en renta variable disminuyen cuanto más tiempo se mantienen las acciones. Tenga en cuenta que la renta variable es una clase de activos relativamente arriesgada. Añadir a la cartera clases de activos menos arriesgadas, como los bonos, reduce aún más el riesgo de pérdidas a corto plazo.

Probabilidades históricas de obtener un rendimiento positivo o negativo para varios periodos de tenencia

El rendimiento pasado no es un indicador fiable del rendimiento futuro. Fuente: Análisis de VanEck basado en los rendimientos totales del S&P500. Datos para el periodo 01/01/1928 – 20/09/2019. Los rendimientos son nominales, no corregidos por la inflación.

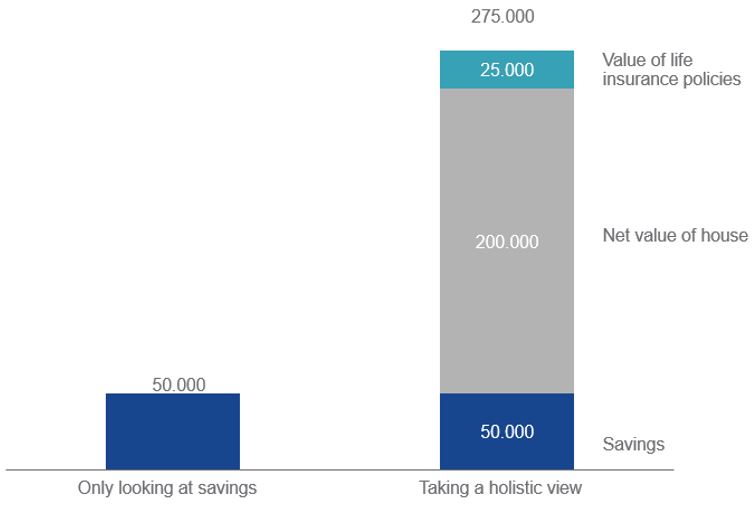

Así que no quiere invertir todos sus ahorros. Es comprensible. Pero piénselo, es probable que sus ahorros e inversiones supongan menos de la mitad del conjunto. ¿Qué pasa con su casa, las pólizas de seguro de vida, los ahorros para la pensión y los futuros ingresos salariales? Todo ello ya forma parte de su patrimonio. Considerar su posible decisión de inversión en este contexto demuestra que no hay una parte tan grande de su capital sometida a un alto riesgo. Como se ilustra en la figura 5, podría estar más dispuesto a invertir una parte importante de sus ahorros si adopta esa visión holística, en lugar de limitarse a considerar únicamente los ahorros y las inversiones.

Obviamente, a la hora de decidirse a invertir, no hay que seguir la moda del momento. Más bien hay que tomar decisiones bien informadas, basadas en el autoaprendizaje o en el asesoramiento independiente de terceros y en un conocimiento profundo de la propia capacidad financiera y de la propensión al riesgo.

¿Cuál es mi patrimonio neto?

Fuente: VanEck. Números hipotéticos.

Recientemente, un gran banco privado europeo reiteró su recomendación de asignación de activos a largo plazo. Esta asignación de activos es la cantidad que el banco considera que los clientes deberían invertir en efectivo, acciones, bonos, etc. para proteger y hacer crecer su dinero a largo plazo. Su opinión es que debe asignar casi nada a efectivo. Comparto esa opinión. Usted necesita efectivo para utilizarlo y cubrir los gastos previstos y para que le sirva de colchón y pueda sobrevivir a un eventual periodo de desempleo. El resto del efectivo, aunque solo sea un pequeño pago mensual regular, podría utilizarse para invertir y construir una cartera saludable.

Para cualquier inversor a largo plazo, mantener una gran cantidad de efectivo parece una buena forma de hacerse menos rico.

Esta es una comunicación comercial. Consulte el folleto del OICVM y el documento de datos fundamentales antes de tomar una decisión de inversión definitiva.

Esta información procede de VanEck (Europe) GmbH, que ha sido nombrada distribuidora de los productos VanEck en Europa por la sociedad de gestión VanEck Asset Management B.V., constituida con arreglo a la legislación neerlandesa y registrada en la Autoridad para los Mercados Financieros de los Países Bajos (AFM). VanEck (Europe) GmbH, con domicilio social en Kreuznacher Str. 30, 60486 Fráncfort del Meno, Alemania, es un proveedor de servicios financieros regulado por la Autoridad Federal de Supervisión Financiera de Alemania (BaFin).

La información está destinada únicamente a proporcionar información general y preliminar a los inversores y no debe interpretarse como asesoramiento de inversión, jurídico o fiscal. VanEck (Europe) GmbH, VanEck Switzerland AG, VanEck Securities UK Limited y sus empresas asociadas y afiliadas (conjuntamente "VanEck") no asumen ninguna responsabilidad con respecto a cualquier decisión de inversión, desinversión o retención adoptada por el inversor sobre la base de esta información. Los puntos de vista y opiniones expresados son los de los autores, pero no necesariamente los de VanEck. Las opiniones son actuales en la fecha de publicación y pueden variar según la situación del mercado. Ciertas afirmaciones contenidas en el presente documento pueden tratarse de proyecciones, previsiones y otras exposiciones a futuro que no reflejan resultados reales. La información facilitada por terceras fuentes se considera fiable, pero su exactitud o exhaustividad no se ha verificado de forma independiente y no puede garantizarse. Pueden ser de aplicación comisiones de intermediación o transacción.

Toda la información sobre rentabilidad se basa en datos históricos y no predice rentabilidades futuras. Invertir está sujeto a riesgos, incluida la posible pérdida del capital.

Queda prohibida la reproducción total o parcial de este material, así como cualquier referencia al mismo en cualquier otra publicación, sin la autorización expresa por escrito de VanEck.

© VanEck (Europe) GmbH / VanEck Asset Management B.V.

17 marzo 2026

16 marzo 2026

17 febrero 2026

17 marzo 2026

16 marzo 2026

17 febrero 2026