Resumo do mercado de maio: reconstruindo para a resiliência

25 junho 2026

Read Time 5 MIN

Principais conclusões:

- A crise vai passar. A lição não: COVID e Irã são eventos diferentes com a mesma mensagem — sistemas construídos puramente para eficiência vão falhar sob estresse.

- Resiliência é o novo tema de crescimento: O mundo está passando de décadas de otimização para uma reconstrução de vários anos nos setores de energia, manufatura e infraestrutura.

- IA e reshoring estão contando a mesma história: Duas forças poderosas estão convergindo sobre os mesmos ativos reais, e a oportunidade está onde elas se encontram.

- Os construtores já estão vencendo: Os mercados estão recompensando as empresas no centro dessa mudança estrutural, e acreditamos que a tendência ainda tem um potencial significativo pela frente.

Um Motivo para Comemorar

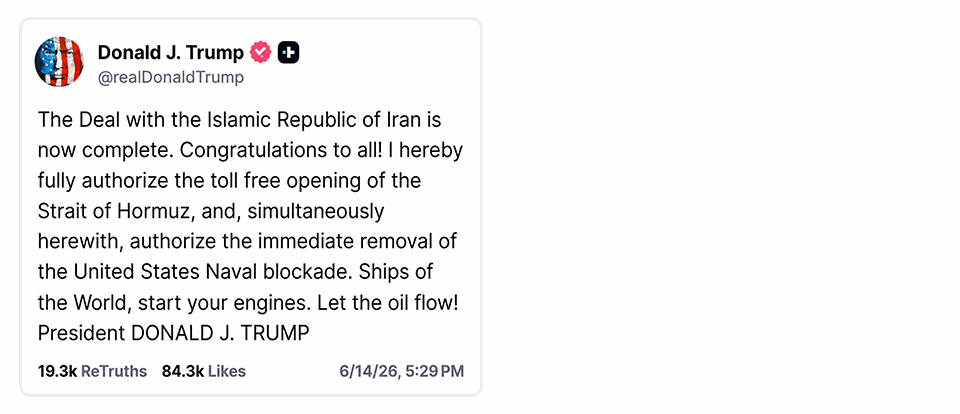

Os mercados subiram com a notícia de um acordo inicial com o Irã. E deveriam. Preços do petróleo mais baixos e mais estáveis aliviam a inflação e reduzem uma ameaça ao crescimento.

Entendido.

Fonte: Truth Social, 14/6/26.

Um Motivo para Pausar

Ainda não estamos totalmente livres de risco.

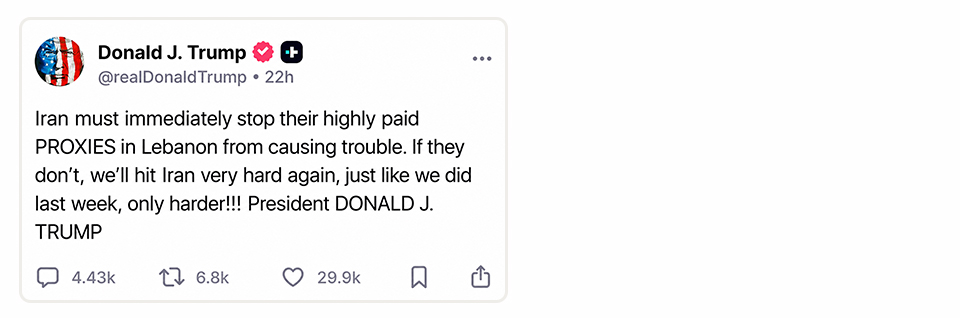

Desde que o conflito começou, o presidente Trump declarou vitória repetidamente. O acordo estava a dias de distância. Depois, a semanas de distância. Depois, novamente a dias de distância. Hoje, parecemos genuinamente mais próximos de uma resolução. Isso é encorajador. Mas os últimos meses devem nos lembrar que conflitos geopolíticos raramente seguem uma linha reta.

Um desfecho positivo não é o único desfecho possível.

Fonte: Truth Social, 21/6/26.

Se o acordo fracassar e os preços do petróleo subirem de forma relevante, a inflação volta a acelerar. Isso, por si só, é administrável. O que não é administrável é um Federal Reserve que entre em pânico e responda com dinheiro fácil. O Irã seria o estopim. O Fed seria o ventilador. Essa combinação poderia produzir uma segunda onda inflacionária semelhante à de 2022.

Não esperamos que isso aconteça. O acordo vai se sustentar. Nenhum dos lados ficará completamente satisfeito, ambos vão criar atritos e, no fim, ambos declararão vitória. É assim que essas situações terminam.

O gráfico abaixo compara o regime inflacionário atual com o regime inflacionário da década de 1970. Ele mostra como regimes inflacionários historicamente costumam se apresentar em ondas. Neste momento, acreditamos que o atual pico de inflação não vai se transformar em uma onda inflacionária.

Mas essa não é a grande história.

A Onda que Não Houve

Fonte: BLS, 05/2026. Desempenho passado não é garantia de resultados futuros. As estimativas podem não se concretizar conforme previsto e estão sujeitas a mudanças.

O Segundo Alerta

A grande história é que esta é a segunda vez em cinco anos que fomos lembrados de quão frágeis realmente são os sistemas dos quais dependemos.

A COVID foi o primeiro alerta.

A maioria de nós se lembra de entrar em supermercados e encontrar prateleiras vazias. Foi impactante. As eficiências extraordinárias construídas ao longo de décadas colapsaram no momento em que o sistema foi pressionado.

O Irã foi o segundo.

Um país do outro lado do mundo ameaçou um único ponto de estrangulamento responsável por cerca de 20% da oferta mundial de petróleo. O resultado foi um choque energético imediato. Este gráfico mostra a queda acentuada nas travessias de navios-tanque no Estreito de Ormuz.

O Dia em que o Estreito Silenciou

Fonte: Bloomberg, 18/6/26. Desempenho passado não é garantia de resultados futuros. As estimativas podem não se concretizar conforme previsto e estão sujeitas a mudanças.

À primeira vista, os dois eventos parecem não ter relação. Um foi uma pandemia. O outro foi um conflito geopolítico.

Ambos expuseram a mesma falha: sistemas críticos são tão fortes quanto seu elo mais fraco.

O Irã não era a história. O Irã era o lembrete.

A lição

A COVID foi temporária. A lição não.

O Irã também se mostrará temporário. A lição não.

Por décadas, a economia global foi construída para a eficiência. Custos mais baixos. Margens mais altas. Cadeias de suprimentos enxutas. Tudo no modelo just-in-time. Isso gerou produtividade extraordinária e bens mais baratos.

Também gerou um sistema com quase nenhuma folga. Tudo o que é levado a um extremo acaba se rompendo. Até mesmo a globalização.

O próximo sistema será construído de forma diferente. Não apenas para eficiência, mas para eficiência e resiliência. Isso significa mais manufatura doméstica, mais segurança energética, mais produção de minerais críticos, mais infraestrutura e mais redundância em todo o sistema.

Em termos simples: esperamos reconstruir em casa indústrias críticas que hoje existem no exterior.

Não porque queremos. Porque precisamos. E é improvável que estejamos sozinhos. Grande parte do mundo desenvolvido está chegando à mesma conclusão.

Essa é uma das forças-chave por trás do próximo grande ciclo global de expansão da infraestrutura.

Construindo o futuro

Essa mudança não começou com a COVID e não terminará com o Irã. Ambos os eventos aceleraram uma tendência que já estava em curso.

Governos e empresas estão cada vez mais dispostos a pagar por segurança e redundância. Isso significa mais manufatura, mais investimento em energia, mais geração de energia, mais modernização da rede elétrica, mais desenvolvimento de minerais críticos e mais segurança em toda a economia.

Em resumo: mais gastos.

Mas a história vai além da repatriação da produção.

Ao mesmo tempo em que o mundo está se reconstruindo para a resiliência, também está se estruturando para uma nova era tecnológica. Durante a maior parte da história humana, o conhecimento foi escasso. A inteligência artificial está encerrando essa escassez. Isso muda tudo.

Mas a IA não escala sem ativos reais. O novo mundo não acontece sem que o velho mundo o construa.

A IA e a repatriação da produção estão impulsionando a demanda pelas mesmas coisas: geração de energia, minerais críticos, capacidade manufatureira e infraestrutura.

Forças diferentes. Mesmo destino.

Os mercados já estão recompensando os beneficiários. O Índice UBS US Reshoring, que inclui empresas como Caterpillar, Rockwell Automation, Steel Dynamics e United Rentals, superou o Índice S&P 500 nos últimos três anos. Essas não são empresas de IA. São as empresas que estão construindo o mundo de que a IA precisa.

Os construtores estão vencendo

Fonte: Bloomberg, 18/06/26. Desempenho passado não é garantia de resultados futuros. As estimativas podem não se concretizar como previsto e estão sujeitas a alterações.

O mundo está passando da economia que conhecemos hoje para uma moldada pela inteligência artificial. Chegar lá exige um dos maiores ciclos de expansão de infraestrutura da história moderna. O que começou como um ciclo de gastos com tecnologia está se tornando um ciclo global de modernização da infraestrutura.

Onde vemos oportunidade

O mercado está focado em saber se o acordo com o Irã vai se sustentar.

Nós estamos focados no que isso nos relembrou.

A COVID expôs a fragilidade das cadeias de suprimentos. O Irã expôs a fragilidade do sistema energético. A inteligência artificial está acelerando a demanda por infraestrutura.

Essas não são tendências separadas. Elas estão se reforçando mutuamente.

O mundo passou décadas construindo para a eficiência. Pode passar a próxima década ou duas construindo resiliência.

A crise vai passar.

A tendência não.

Definições dos índices

O Índice S&P 500® consiste em 500 ações ordinárias amplamente detidas, cobrindo os setores industrial, de empresas de serviços públicos, financeiro e de transporte; como índice, não é administrado e não é um valor mobiliário no qual investimentos possam ser feitos.

O Índice UBS US Reshoring consiste em uma cesta estática de 39 ações ordinárias listadas nos EUA, cobrindo os setores industrial, de construção, de materiais e de equipamentos elétricos, representando o tema de IA e repatriação da produção nos EUA; como índice, não é administrado e não é um valor mobiliário no qual investimentos possam ser feitos.

O Índice Bloomberg Strait of Hormuz Tanker Vessel Crossings (Índice TRHBTKCD) baseia-se no rastreamento de embarcações via AIS, com atualização de aproximadamente 30 minutos e uma janela móvel de 24 horas; como índice, não é administrado e não é um valor mobiliário no qual investimentos possam ser feitos.

Insights relacionados

Related Insights

14 maio 2026

16 abril 2026

12 fevereiro 2026

09 setembro 2025

14 maio 2026

16 abril 2026

12 fevereiro 2026

09 setembro 2025

O ouro indica cautela: déficits, dívida e tensões geopolíticas abalam a confiança, enquanto a inovação em IA redefine o crescimento para a próxima década.

09 junho 2025

O ouro, o Bitcoin e a energia nuclear podem ajudar a se proteger contra a dívida, a inflação e o risco de energia, oferecendo diversificação em meio ao caos fiscal, à decadência da moeda fiduciária e ao aumento da demanda de energia.