Bienvenue chez VanEck

Sélectionnez le type d’investisseur

21 avril 2026

En avril 2026, l'ETF ETF VanEck Global Real Estate UCITS (TRET) soufflera sa 15e bougie. Au cours de cette période, le GPR Global 100 Index a connu la crise de la dette souveraine européenne, la pandémie de COVID-19 et un cycle de resserrement de plus de 300 points de base. À l’échelle mondiale, les sociétés immobilières cotées en bourse ont gagné du terrain pour représenter aujourd’hui une capitalisation boursière de plus de 2 500 milliards de dollars dans plus de 40 pays. L’indice Global Property Research General Index affiche un rendement total annualisé composé sur 10 ans de 4,0 % en USD.

| Année | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

| Performance sur 12 mois (%) | 32.06 | 1.12 | 32.26 | 14.96 | -0.11 | -3.79 | 0.23 | 22.58 | -14.72 | 39.21 | -21.13 | 9.05 | 9.44 | -0.19 |

Source : VanEck, Morningstar. Le graphique indique la performance cumulée en % en termes de VL en EUR.

Nous disposons aujourd’hui d'assez de données issues de l’historique de performance de TRET, de la recherche institutionnelle et des pratiques des plus grands allocateurs mondiaux afin d'évaluer le rôle que joue l’immobilier coté au sein d’un portefeuille diversifié. Cet article examine les arguments structurels en faveur des REIT en tant que complément de l’immobilier privé et analyse les perspectives de la catégorie d’actifs.

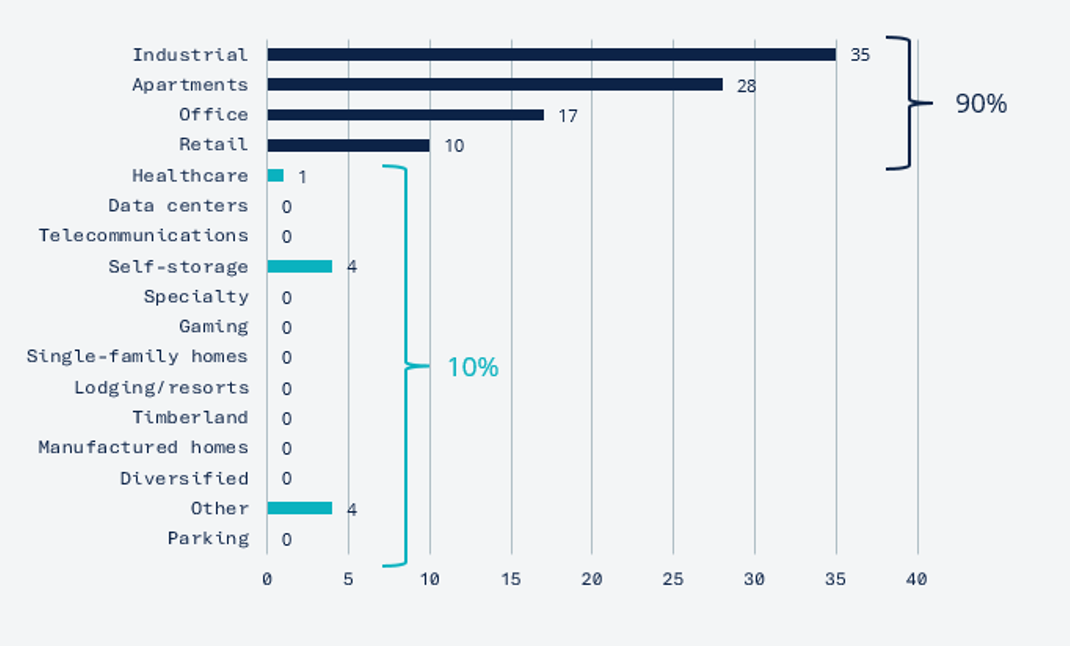

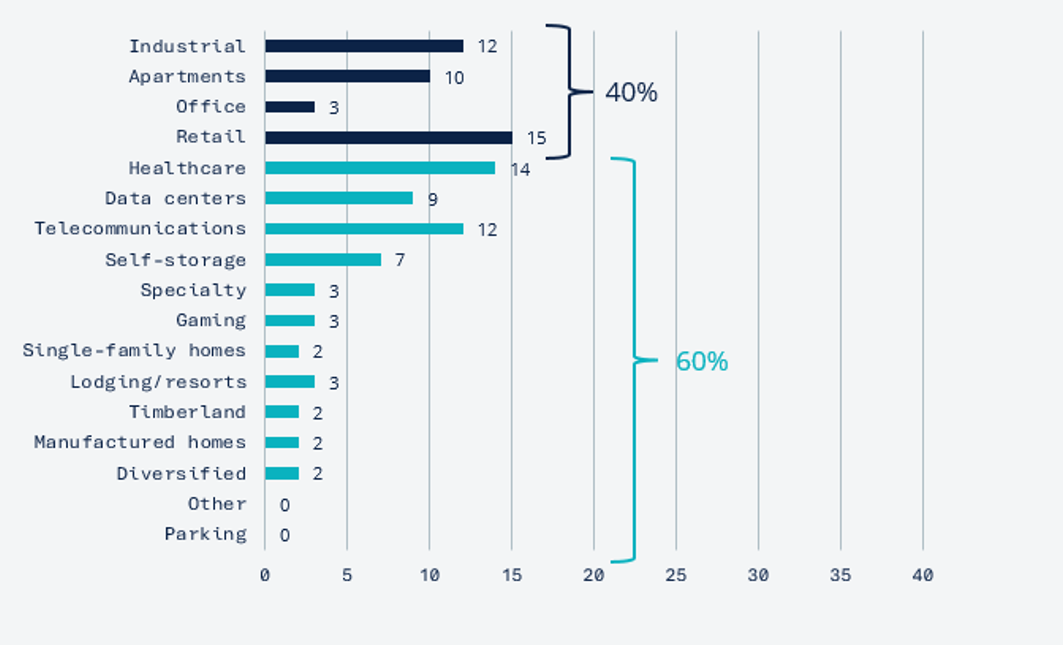

Les titres privés offrent une propriété directe et une volatilité atténuée par l’évaluation, tandis que les titres cotés en bourse offrent une liquidité quotidienne, une transparence et un rééquilibrage efficace. Les avantages pratiques des REIT, à savoir l'absence de cash drag et de période de blocage ainsi que la possibilité de modifier tactiquement l’exposition sectorielle ou géographique sont bien compris par les investisseurs institutionnels. Norges Bank Investment Management gère une répartition à peu près égale entre l’immobilier privé et l’immobilier coté1, tandis que des institutions néerlandaises telles que Bouwinvest et MN utilisent les REIT comme mécanismes de complément de portefeuille2. L’immobilier coté permet également d’accéder à des segments difficiles à atteindre avec les titres privés. L’indice ODCE est exposé à environ 90 % aux secteurs de l’industrie, des appartements, des bureaux et du commerce de détail3, alors que l’immobilier coté est exposé à environ 60 % en dehors de ces catégories.

Immobilier privé, %

(ODCE)

REITs, %

(FTSE Nareit All Equity)

Source : Valeur de marché finale du NCREIF Open-end Diversified Core Equity à la fin du premier trimestre selon NCREIF, indice FTSE Nareit All Equity, capitalisation boursière des actions au 31 mars 2025 selon Factset. Les performances passées ne sont pas un indicateur des résultats futurs.

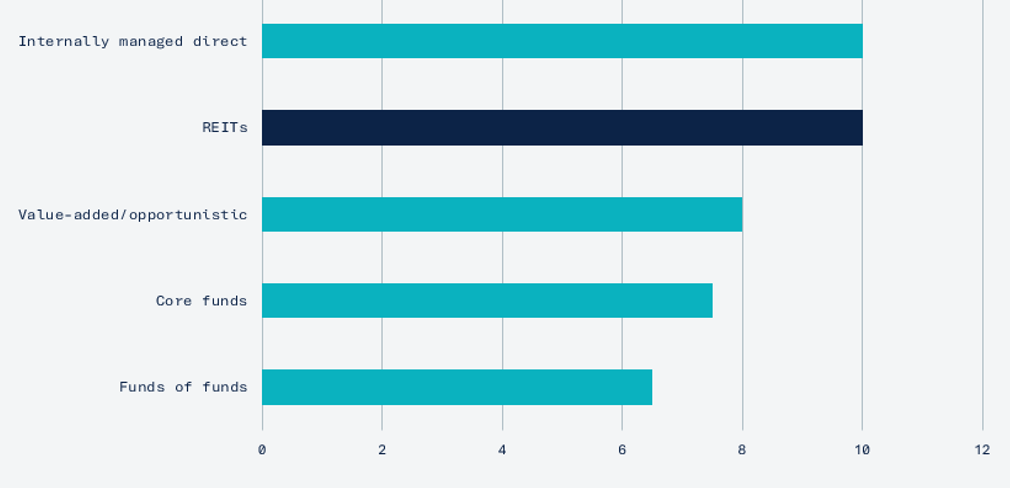

Une étude de CEM Benchmarking portant sur plus de 200 fonds de pension américains entre 1998 et 2022 a révélé que les REIT ont surpassé les fonds immobiliers privés à gestion active de plus de 2 points de pourcentage par an sur la base du rendement total net4,5. Ces données reflètent une période historique spécifique et des conditions de marché américaines qui peuvent ne pas être reproduites ailleurs. Le choix entre les titres cotés et les titres privés implique un compromis que chaque gestionnaire doit évaluer en fonction des contraintes propres à son portefeuille.

Rendement total annuel de l’immobilier, 1998-2022, %

(Rendement total annuel moyen net de frais)

Source : CEM Benchmarking 2024. Les rendements sont ajustés pour tenir compte des décalages de reporting. Couvre plus de 200 régimes de retraite américains, de 1996 à 2022. Les performances passées ne sont pas un indicateur des résultats futurs.

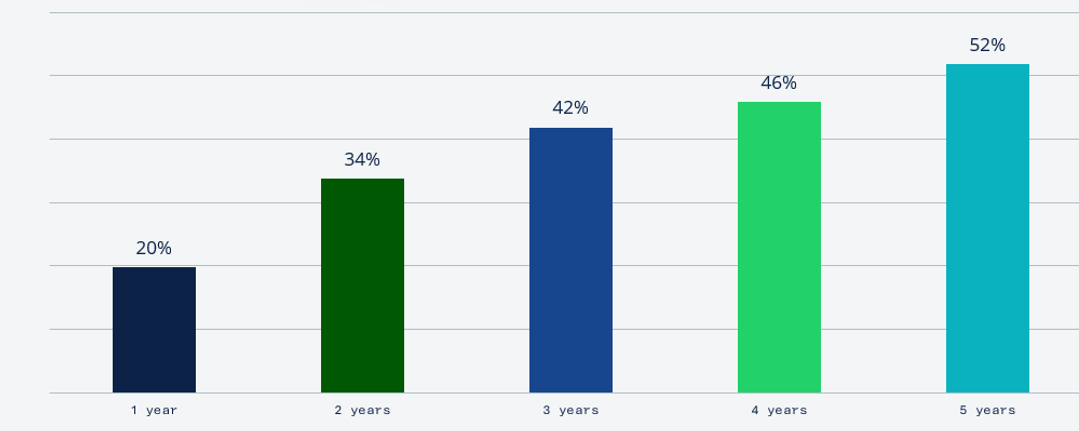

Les REIT présentent une volatilité à court terme plus élevée que les titres privés évalués par expertise. Toutefois, sur des périodes de détention plus longues, la corrélation converge : passant d'environ 20 % à un horizon d'un an à plus de 50 % sur cinq ans6. Les deux catégories d’actifs détiennent le même actif sous-jacent. La différence réside dans la vitesse de réajustement des prix, et non dans l’exposition fondamentale.

(Rendements trimestriels)

Source : GPR, MSCI, calcul VanEck. L’immobilier coté est représenté par l’indice NAREIT, l’immobilier non coté par l’indice NCREIF Property. 1978–2025. Les corrélations historiques peuvent ne pas persister à l’avenir.

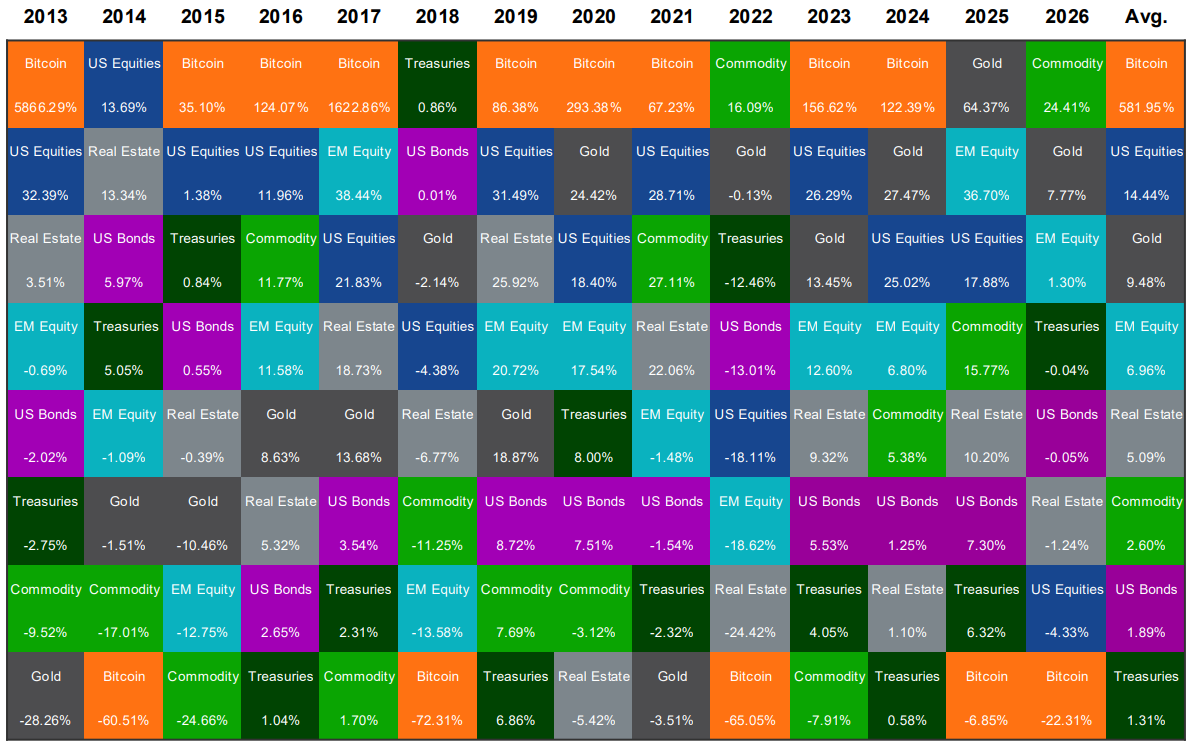

Le tableau ci-dessous présente le classement des rendements annuels des principales classes d'actifs américaines de 2009 à 2024. Les REIT se sont classés parmi les trois premiers au cours de sept de ces seize années et ont généré des rendements positifs au cours de treize d'entre elles. Au cours des années où la baisse des actions a été la plus forte (2018, 2022), les FPI ont subi des pertes comparables ou inférieures à celles des actions en général, tout en surperformant lors des reprises ultérieures, ce qui souligne leur valeur de diversification au sein d’un portefeuille multi-actifs.

Source : Morningstar, le 31/3/2026. Les performances passées ne garantissent pas les résultats futurs. Il ne s’agit pas d’une recommandation d’achat ou de vente de titres ou d’actifs numériques référencés dans le présent document, ni d’un appel à l’action. Les opinions exprimées ici sont fournies à titre indicatif uniquement, sont susceptibles d'être modifiées sans préavis, ne constituent en aucun cas des conseils ou des recommandations d'investissement, et reflètent les opinions de leur(s) auteur(s) sans nécessairement refléter celles de VanEck ou de ses autres collaborateurs. Veuillez consulter les informations importantes et les descriptions des indices à la fin de cette présentation. Les investissements dans les actifs numériques sont soumis à des risques importants et ne conviennent pas à tous les investisseurs. La valeur des actifs numériques est très volatile et vous pouvez perdre la totalité de votre investissement principal.

Les taux d'occupation dans la plupart des sous-secteurs des REIT ont retrouvé leurs niveaux d'avant la pandémie7, à l'exception notable des bureaux, un segment qui ne représente désormais qu'une part relativement faible de l'univers des sociétés cotées comme celui du portefeuille de TRET. Les ratios d’endettement sont bien inférieurs aux niveaux observés lors de la crise financière de 2008-20098. Depuis juin 2024, la BCE a abaissé le taux de sa facilité de dépôt de 4,00 % à 2,00 %, et la Banque d'Angleterre a entamé son propre cycle d'assouplissement monétaire9. Dans ses perspectives de marché pour 2026, l'EPRA qualifie la période à venir d'" année de normalisation " pour l'immobilier coté européen, l'inflation revenant à un niveau proche des objectifs des banques centrales11. Les sociétés immobilières européennes cotées en bourse abordent 2026 avec des bilans solides : 85 % de la dette à taux fixe, un ratio d'endettement stable de 1,0x et une couverture des intérêts par l'EBITDA de 5,3x12. En 2025, le secteur a levé 28 milliards d'euros de capitaux, un record sur quatre ans13.

Les biens immobiliers européens cotés en bourse se négocient avec une décote moyenne de la valeur liquidative d’environ 27 %14, un niveau historiquement associé à des rendements à terme supérieurs à la moyenne, la modélisation EPRA prévoyant des rendements annuels de 7 à 10 % pour la zone euro sur une période de cinq ans15. Plus de 70 % des régimes de retraite américains, en termes d’actifs, intègrent désormais les FPI dans leurs stratégies immobilières16.

Ces projections comportent des risques importants, notamment l’instabilité géopolitique et l’incertitude des politiques commerciales17. Une inflation plus forte que prévu pourrait conduire à un resserrement des conditions monétaires. Les investisseurs doivent considérer les estimations prévisionnelles avec la prudence qui s’impose.

Le VanEck Global Real Estate UCITS ETF (TRET) suit l’indice GPR Global 100 Index, qui regroupe les 100 sociétés immobilières cotées les plus importantes et les plus liquides au monde. L’accent mis sur les grandes capitalisations est délibéré : Les REIT de plus grande taille sont généralement mieux capitalisées et bénéficient d'un meilleur accès au financement à long terme à taux fixe. L'indice applique un filtrage ESG à l'aide du score de divulgation publique du GRESB. Le Fonds n’a pas pour objectif l’investissement durable. TRET utilise une réplication physique complète, ne s’engage pas dans des prêts de titres et a un TER de 0,25 %.

Depuis sa création en avril 2011, le TRET a généré un rendement annualisé de 7,02 %[DP2.1][DP2.2][RH2.3] (base VL, EUR)10. Les performances passées ne préjugent pas des résultats futurs.

| Index | GPR Global 100 Index (GPR100GI) |

| Date de création | 14 avril 2011 |

| TER | 0.25% |

| AUM | 416,3 millions d’euros au 20 avril 2026 |

| Participations | 100 REIT mondiaux |

| Répartition régionale | 40 en Amérique du Nord, 30 en EMEA, 30 en Asie-Pacifique |

| Réplication | Entièrement physique (pas de prêt de titres) |

| Revenu | Distributions trimestrielles |

| ISIN | NL0009690239 |

Quinze années de données en temps réel viennent étayer l'argument structurel : L’immobilier coté a produit des rendements comparables à ceux des véhicules privés, permet d’accéder à des segments de croissance sous-pondérés par les indices de référence privés et offre la liquidité nécessaire à une gestion active des portefeuilles. Dans un contexte de normalisation des politiques monétaires, d'amélioration des fondamentaux et de valorisations attractives, cette catégorie d'actifs aborde l'année 2026 sous des auspices favorables. Pour les investisseurs institutionnels, le TRET constitue un instrument peu coûteux et diversifié à l'échelle mondiale, qui affiche un historique de performance de 15 ans. Les investisseurs doivent consulter le prospectus et le document d’information clé du fonds avant de prendre une décision d’investissement.

Risque de change : étant donné que le fonds investit dans des actifs libellés dans des devises autres que la devise de référence (l'euro), les fluctuations de change peuvent avoir un impact négatif sur la valeur de l'investissement. Risque lié au marché des actions : la valeur des titres de participation peut fluctuer en fonction des activités des différentes sociétés ainsi que de la conjoncture économique et des conditions générales du marché. Risque de concentration industrielle ou sectorielle : Les investissements du fonds sont concentrés dans le secteur immobilier, ce qui le rend plus sensible aux évolutions défavorables de ce secteur. Risque de taux d’intérêt : Les variations des taux d’intérêt peuvent avoir une incidence négative sur la valeur des titres immobiliers. Veuillez vous référer au DICI et au Prospectus pour obtenir d’autres informations importantes avant d’investir.

1 Norges Bank Investment Management, Rapport annuel 2024. Top1000funds.com, " NBIM transparently explains half year results ", août 2024. Le portefeuille immobilier se répartit à peu près à parts égales entre les titres non cotés et les titres cotés.

2 Nareit, " Dutch Pension Portfolios Make Strategic, Long-Term Allocations to REITs ", juillet 2025. Nareit, " Institutional Investors Leverage REITs for Diversification and Growth ", décembre 2025.

3 NCREIF, valeur de marché en fin de période de l’indice ODCE. Indice FTSE Nareit All Equity, capitalisation boursière au 31 mars 2025 via Factset.

4 CEM Benchmarking Inc, " Asset Allocation and Fund Performance of Defined Benefit Pension Funds in the United States, 1998–2022 ", commandé par Nareit, décembre 2024.

5 CEM Benchmarking 2024, op. cit. Les FPI ont enregistré un rendement annuel net moyen de 9,74 %, contre 7,66 % pour l’immobilier privé. Rendements ajustés pour tenir compte des retards de publication.

6 Global Property Research (GPR), MSCI. Indice NAREIT vs. NCREIF Property, rendements trimestriels 1978–2025.

7 Nareit T-Tracker, aperçu financier trimestriel du secteur des REIT. Taux d’occupation au troisième trimestre 2025.

8 Nareit T-Tracker. Ratios dette/actifs comptables et dette/actifs de marché des REIT américains au troisième trimestre 2025.

9 Bloomberg. Baisse du taux de la facilité de dépôt de la BCE de 4,00 % à 2,50 % (juin 2024-mars 2026) ; baisse du taux directeur de la Banque d'Angleterre de 5,25 % à 4,50 % (août 2024-février 2025).

10 VanEck. Performance du fonds au 31 décembre 2025. Les performances passées ne constituent pas un indicateur fiable des performances futures.

11 EPRA, " 2026 Market Outlook: The Year of Normalisation in European Listed Real Estate ", décembre 2025.

12 EPRA, " A Decade of Change: European Listed Real Estate Sector Report 2015–2025 ", 2026. EPRA Research, rapports annuels, Bloomberg.

13 EPRA Monthly LTV Monitor, décembre 2025.

14 EPRA Monthly NAV Bulletin, novembre 2025.

15 EPRA, " A Decade of Change ", op. cit. Modélisation des séries chronologiques : Rendements annuels attendus sur 5 ans pour l'immobilier coté de la zone euro : 4,0 % (à la baisse), 7,8 % (principal), 11,7 % (à la hausse).

16 Nareit, " 2026 REIT Outlook: Trends and Strategies ", décembre 2025. Nareit, " Optimising Global REIT Returns: Key Trends and Insights for 2026 ", décembre 2025.

17 PwC et Urban Land Institute, " Emerging Trends in Real Estate: Europe 2026 ", novembre 2025.

INFORMATIONS IMPORTANTES

Il s’agit d’une communication marketing.

Pour les investisseurs en Suisse : VanEck Switzerland AG, dont le siège social est situé Genferstrasse 21, 8002 Zurich, Suisse, a été désigné comme distributeur des produits VanEck en Suisse par la société de gestion VanEck Asset Management B.V. (" société de gestion "). Le représentant en Suisse est Zeidler Regulatory Services (Switzerland) AG, Stadthausstrasse 14, CH-8400 Winterthur, Suisse. Agent payeur suisse : Helvetische Bank AG, Seefeldstrasse 215, CH-8008 Zurich.

Pour les investisseurs au Royaume-Uni : Il s’agit d’une communication marketing destinée aux intermédiaires financiers réglementés par la FCA. Les clients particuliers ne doivent pas se fier aux informations fournies et doivent s’attacher les services d’un intermédiaire financier pour toute orientation ou tout conseil en matière d’investissement. VanEck Securities UK Limited (FRN : 1002854) est un représentant désigné de Sturgeon Ventures LLP (FRN : 452811), qui est autorisée et réglementée par la Financial Conduct Authority (FCA) au Royaume-Uni, à distribuer les produits de VanEck aux entreprises réglementées par la FCA, telles que les intermédiaires financiers et les managers de patrimoine.

Ces informations proviennent de VanEck (Europe) GmbH, qui est autorisée en tant qu’entreprise d’investissement de l’EEE en vertu de la directive sur les marchés d’instruments financiers (" MiFiD "). Le siège social de VanEck (Europe) GmbH est situé à Kreuznacher Str. 30, 60486 Francfort, Allemagne, et a été nommé distributeur des produits VanEck en Europe par la ManCo, qui est de droit néerlandais et enregistrée auprès de l’Autorité néerlandaise des marchés financiers (AFM).

Ce matériel est uniquement destiné à fournir des informations générales et préliminaires et ne constitue pas un conseil d’investissement, juridique ou fiscal. VanEck (Europe) GmbH et ses sociétés associées et affiliées (dénommées conjointement " VanEck ") n’assument aucune responsabilité quant à toute décision d’investissement, de désinvestissement ou de conservation prise sur la base de ces informations. Toute la documentation pertinente doit être consultée au préalable.

Les vues et opinions exprimées sont celles des auteurs mais pas nécessairement celles de VanEck. Les opinions sont actuelles à la date de publication et sont susceptibles de changer en fonction des conditions du marché. Les informations fournies par des sources tierces sont considérées comme fiables, mais leur exactitude et leur exhaustivité n’ont pas été vérifiées de manière indépendante et ne peuvent être garanties.

Veuillez consulter le Prospectus – en anglais – et le KID/KIID – en langue locale – avant de prendre toute décision finale d’investissement et pour obtenir des informations complètes sur les risques. Ces documents peuvent être obtenus gratuitement à l’adresse suivante : www.vaneck.com, auprès du ManCo ou de l’agent désigné.

VanEck Global Real Estate UCITS ETF (" ETF ") est un compartiment de VanEck ETFs N.V., une société d’investissement à compartiments multiples conforme à la directive UCITS et enregistrée auprès de l’Autorité des marchés financiers (AFM). Il est géré de manière passive et suit la performance d’un indice boursier. Le produit décrit ici est conforme à l’article 8 du règlement (UE) 2019/2088 sur les informations relatives au développement durable dans le secteur des services financiers. Vous trouverez des informations sur les aspects liés au développement durable conformément à ce règlement sur le site www.vaneck.com. Les investisseurs doivent tenir compte de toutes les caractéristiques ou de tous les objectifs du fonds, tels qu’ils sont détaillés dans le prospectus, dans les informations relatives au développement durable ou dans les documents connexes, avant de prendre une décision d’investissement.

La valeur de l’ETF peut fluctuer de manière significative en fonction de la stratégie d’investissement. Les participations de l’ETF sont publiées chaque jour de négociation sur www.vaneck.com dans la section Holdings de l’ETF et selon PCF dans la section Documents, et publiées par l’intermédiaire d’un ou plusieurs fournisseurs de données de marché. La valeur nette d’inventaire indicative (iNAV) de l’ETF est disponible sur Bloomberg. Pour plus de détails sur les marchés réglementés où l’ETF est coté, veuillez vous référer à la section " Trading Information " sur la page de l’ETF à l’adresse suivante : www.vaneck.com. Les investisseurs doivent acheter et vendre des parts de l’UCITS sur le marché secondaire via un intermédiaire (par exemple un courtier) et ne peuvent généralement pas les revendre directement à l’UCITS. Des frais de courtage peuvent être encourus. Le prix d’achat peut dépasser, ou le prix de vente peut être inférieur à la valeur liquidative actuelle. Un investissement dans l’ETF doit être entendu comme une acquisition d’actions de l’ETF, et non des actifs sous-jacents. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut varier dans le temps. Le ManCo peut mettre fin à la commercialisation de l’ETF dans une ou plusieurs juridictions. Le résumé des droits de l’investisseur est disponible en anglais à l’adresse suivante : summary-of-investor-rights.pdf.

L’ETF de VanEck n’est pas parrainé, promu, vendu ou soutenu de toute autre manière par Solactive AG et Global Property Research B.V., et Solactive AG et Global Property Research B.V. n’offrent aucune garantie ou assurance expresse ou implicite concernant les résultats de l’utilisation de l’indice et/ou de la marque de l’indice ou du prix de l’indice à tout moment ou à tout autre égard. L’indice est calculé et publié par Solactive AG. Solactive AG met tout en œuvre pour s’assurer du calcul adéquat de l’Indice. Indépendamment de ses obligations envers l’ETF de VanEck, Solactive AG n’est pas tenue de signaler les erreurs de l’indice à des tiers, y compris, mais sans s’y limiter, aux investisseurs et/ou aux intermédiaires financiers de l’ETF de VanEck.

Ni la publication de l’indice par Solactive AG, ni l’octroi d’une licence pour l’indice ou la marque de l’indice en vue de son utilisation dans le cadre de l’ETF de VanEck ne constituent une recommandation de Solactive AG d’investir des capitaux dans l’ETF de VanEck, ni ne représentent en aucune manière une assurance ou une opinion de Solactive AG concernant un investissement dans l’ETF de VanEck. Il n'est pas possible d'investir directement dans un indice.

Source : VanEck.

Le rendement cité représente le rendement passé. les performances actuelles peuvent être inférieures ou supérieures aux rendements annuels moyens indiqués.

Les ETFs domiciliés aux Pays-Bas reposent sur un indice de réinvestissement brut, contrairement à de nombreux autres ETFs et fonds de placement qui utilisent un indice de réinvestissement net. La comparaison avec un indice de réinvestissement brut constitue la forme la plus pure puisqu’elle considère que les investisseurs néerlandais peuvent récupérer l’impôt sur les dividendes prélevés. Veuillez noter que les performances comprennent les distributions de revenus brutes de l’impôt à la source néerlandais car les investisseurs néerlandais perçoivent un remboursement de la retenue d’impôt néerlandaise de 15 %. Les différents types d’investisseurs et les investisseurs d’autres juridictions peuvent ne pas être en mesure d’atteindre le même niveau de performance en raison de leur statut fiscal et des règles fiscales locales. Les rendements peuvent augmenter ou diminuer en raison des fluctuations de taux de change. Il convient d’évaluer les performances sur une période moyenne à longue.

L’investissement est soumis à des risques, y compris de perte en capital. Pour tout terme technique non familier, veuillez vous référer à Glossaire ETF | VanEck.

Aucune partie de ce document ne peut être reproduite sous quelque forme que ce soit, ou référencée dans une autre publication, sans l’autorisation écrite expresse de VanEck.

© VanEck (Europe) GmbH ©VanEck Switzerland AG © VanEck Securities UK Limited

À des fins d’information et de publicité uniquement.

Ces informations proviennent de VanEck (Europe) GmbH qui a été désignée comme distributeur des produits VanEck en Europe par la société de gestion VanEck Asset Management B.V., de droit néerlandais et enregistrée auprès de l’Autorité néerlandaise des marchés financiers (AFM). VanEck (Europe) GmbH, dont le siège social est situé Kreuznacher Str. 30, 60486 Francfort, Allemagne, est un prestataire de services financiers réglementé par l’Autorité fédérale de surveillance financière en Allemagne (BaFin). Les informations sont uniquement destinées à fournir des informations générales et préliminaires aux investisseurs et ne doivent pas être interprétées comme des conseils d’investissement, juridiques ou fiscaux. VanEck (Europe) GmbH et ses sociétés associées et affiliées (ensemble « VanEck ») n’assument aucune responsabilité en ce qui concerne toute décision d’investissement, de cession ou de rétention prise par l’investisseur sur la base de ces informations. Les points de vue et opinions exprimés sont ceux du ou des auteurs, mais pas nécessairement ceux de VanEck. Les avis sont à jour à la date de publication et sont susceptibles d’être modifiés en fonction des conditions du marché. Certains énoncés contenus dans les présentes peuvent constituer des projections, des prévisions et d’autres énoncés prospectifs qui ne reflètent pas les résultats réels. Les informations fournies par des sources tierces sont considérées comme fiables et n’ont pas été vérifiées de manière indépendante pour leur exactitude ou leur exhaustivité et ne peuvent être garanties. Tous les indices mentionnés sont des mesures des secteurs et des performances du marché commun. Il n’est pas possible d’investir directement dans un indice.

Toutes les informations sur le rendement sont historiques et ne garantissent pas les résultats futurs. L’investissement est soumis à des risques, y compris la perte possible du capital. Vous devez lire le Prospectus et le DICI avant d’investir.

Aucune partie de ce matériel ne peut être reproduite sous quelque forme que ce soit, ou mentionnée dans toute autre publication, sans l’autorisation écrite expresse de VanEck.

© VanEck (Europe) GmbH

20 juillet 2026

13 juillet 2026

20 juillet 2026

13 juillet 2026