Benvenuti in VanEck

Seleziona il tipo di investitore

12 agosto 2020

A luglio il mercato rialzista dell'oro ha fatto scattare due segnali importanti. La vivacità del mercato è impressionante: ha oltrepassato la soglia di 1.800 dollari l'oncia, toccando il massimo storico di 1.921 dollari. Questi prezzi erano stati fissati dieci anni fa come livelli di resistenza tecnica.

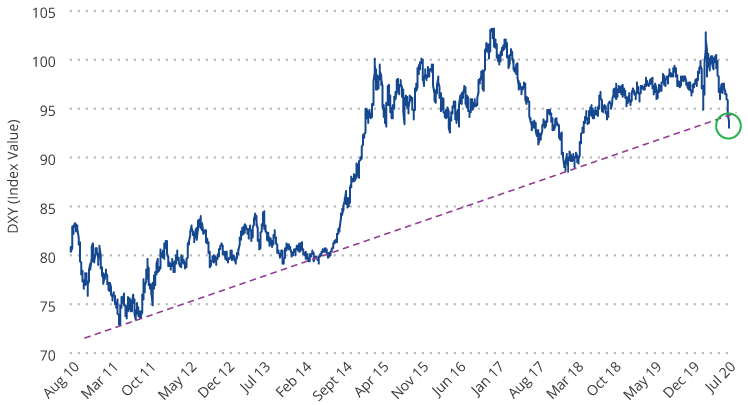

Il secondo segnale importante del mese è stata la nuova debolezza del dollaro statunitense. L'andamento fiacco del biglietto verde è un segno distintivo di quasi tutti i mercati rialzisti dell'oro. In questo ciclo, tuttavia, il prezzo del metallo giallo è finora aumentato in un contesto di dollaro stabile. Il grafico che segue mostra come lo U.S. Dollar Index (DXY)1 registri un andamento rialzista dal 2011. Il dollaro, tuttavia, è calato per tutto luglio, con una caduta verticale verso fine mese, e sembra aver interrotto la propria tendenza a lungo termine. È possibile che questo sia l'inizio di una fase ribassista per il dollaro. In tale contesto, l'oro ha sfiorato la soglia di 2.000 dollari l'oncia raggiungendo un massimo intraday di 1.983 dollari il 31 luglio e ha chiuso il mese a 1.975,86 dollari l'oncia archiviando un guadagno mensile di 194,90 dollari (10,9%).

Fonte: VanEck, Bloomberg. Dati del 31 luglio 2020. Le performance passate non costituiscono una garanzia di risultati futuri.

Le azioni aurifere si sono mosse al rialzo in quanto la stragrande maggioranza delle società che hanno pubblicato i risultati del secondo trimestre hanno soddisfatto o superato le aspettative. Sono stati inoltre indicati i costi connessi all'epidemia di Covid, in base ai quali emerge che il settore è riuscito ad affrontare molto bene le questioni operative legate all'emergenza. Ad esempio, Agnico-Eagle che produce circa 1,7 milioni di once di oro (approssimativamente il 4,7% del patrimonio netto a fine luglio) è stato il più colpito dalle misure di isolamento dovute alla pandemia. I costi sostenuti per l'interruzione temporanea dell'attività estrattiva sono stati complessivamente pari a 22 milioni di dollari, mentre la liquidità generata dall'operatività ha totalizzato 162 milioni di dollari. In prospettiva, in base ai risultati finanziari della società relativi al secondo trimestre 2020, Agnico-Eagle segnala che i protocolli Covid graveranno per 6 dollari l'oncia, il che fa aumentare i propri costi di meno dell'1%. Nel mese, il NYSE Gold Miners Index (GDMNTR)2 ha guadagnato il 14,4%, mentre il MVIS Global Junior Gold Miners Index (MVGDXJTR)3 è progredito dell'19,8%.

Le società junior sono una categoria di società poco rappresentate nei fondi passivi. Sono società che posseggono miniere in diversi stadi di sviluppo, ma che ancora non producono oro. La nostra strategia attiva sull'azionario aurifero investe nell'intera gamma di società e detiene attualmente titoli di 22 società junior che rappresentano all'incirca il 26% del suo patrimonio netto a fine luglio. Queste società hanno sottoperformato da quando l'oro ha rotto gli argini, a giugno 2019, una tendenza che è in netto contrasto con quanto accaduto nei passati mercati rialzisti in cui le junior hanno iniziato a sovraperformare le sorelle maggiori con più largo anticipo. Nel secondo trimestre e fino a luglio, le società junior hanno finalmente ingranato la marcia. Da inizio anno, sette delle nostre junior hanno guadagnato oltre il 100%. Non ci aspettiamo ribassi perché le azioni erano estremamente sottovalutate e molte delle società in portafoglio hanno annunciato risultati incoraggianti sul fronte delle trivellazioni e nuove scoperte che creano valore a lungo termine. Gli investitori, inoltre, sono tornati a scommettere sul settore junior, consentendo alle società di reperire 1,5 miliardi di dollari quest'anno. Secondo RBC Capital Markets, il secondo trimestre è stato il più brillante dal 2012 sul fronte della raccolta di capitale proprio.

L'oro ha sfiorato il livello di 2.000 dollari l'oncia prima di quanto avessimo previsto e crediamo che, tutto considerato, ci vuole più della pandemia per superare questa soglia.

La pandemia ha creato nell'economia uno shock deflazionistico e il forte accumulo di debito a partire dalla crisi del 2008 frena la produttività; ciò potrebbe significare che l'economia crescerà a ritmi modesti per i prossimi decenni. Tassi reali negativi, rischi che continuano a mettere a repentaglio il benessere economico e la debolezza del dollaro sono i fattori che nei prossimi anni potrebbero, a nostro avviso, spingere l'oro a 3.400 dollari l'oncia. Questa potrebbe essere una stima prudente visto che le quotazioni dell'oro sono salite del 180% dai minimi della crisi del 2008 (). Diversi scenari potrebbero far muovere i prezzi dell'oro al rialzo rispetto ai livelli attuali:

Alcuni potrebbero essere restii a credere a queste audaci previsioni. Riteniamo, tuttavia, che mai come oggi assistiamo a un allineamento dei vari fattori trainanti dell'oro. Consideriamo anche la dimensione relativa dell'oro nei mercati finanziari. Nella storia, a livello mondiale sono state estratte 200.000 tonnellate di oro, virtualmente tutte potenzialmente disponibili sul mercato. Un prezzo dell'oro a 2.000 dollari l'oncia genera un valore di mercato di 12.900 miliardi di dollari. Per contestualizzare questa cifra, si pensi che i mercati azionari, obbligazionari e valutari globali valgono, ciascuno, 100.000 miliardi di dollari o più. Uno spostamento relativamente modesto di capitali da questi mercati potrebbe far lievitare il prezzo dell'oro per molto tempo.

Inoltre, a fine luglio il valore di mercato del settore aurifero globale ammontava a circa 530 miliardi di dollari. Alla stessa data, il valore di mercato della sola Alphabet Inc. era di 1.000 miliardi di dollari. L'estrazione aurifera è un settore relativamente piccolo che, oltre ad avere un effetto leva sul prezzo dell'oro, attiva un fattore di scarsità quando la domanda del mercato è elevata.

1Lo U.S. Dollar Index (DXY) indica il valore internazionale generale del dollaro statunitense attraverso una media dei tassi di cambio tra il dollaro Usa e sei principali valute mondiali.

2Il NYSE Arca Gold Miners Index (GDMNTR) è un indice ponderato per la capitalizzazione di mercato modificata che comprende società quotate in borsa operanti principalmente nel settore dell'estrazione dell'oro.

3L'MVIS Global Junior Gold Miners Index (MVGDXJTR) è un indice basato su regole ponderato per la capitalizzazione di mercato modificata e rettificata per il flottante che comprende un universo globale di aziende quotate in borsa a piccola e media capitalizzazione, che generano almeno il 50% dei propri ricavi dall'estrazione di oro e/o argento e possiedono beni immobili che una volta sviluppati hanno il potenziale di generare almeno il 50% dei ricavi dall'estrazione di oro o argento, ovvero investono principalmente in oro o argento.

NYSE Arca Gold Miners Index è un marchio di servizio di ICE Data Indices, LLC o delle sue affiliate ("ICE Data") ed è utilizzato su licenza da VanEck UCITS ETF plc. (il "Fondo") in relazione al VanEck Gold Miners UCITS ETF (il "Comparto"). Né il Fondo né il Comparto sono sponsorizzati, sostenuti, venduti o promossi da ICE Data. ICE Data non rilascia alcuna dichiarazione o garanzia in merito al Fondo o al Comparto o alla capacità del NYSE Arca Gold Miners Index di replicare la performance del mercato azionario in generale.

ICE DATA NON RILASCIA ALCUNA DICHIARAZIONE ESPLICITA O IMPLICITA E DISCONOSCE ESPRESSAMENTE TUTTE LE GARANZIE DI COMMERCIABILITÀ O IDONEITÀ A SCOPI SPECIFICI IN RELAZIONE AL NYSE ARCA GOLD MINERS INDEX O AI DATI QUIVI CONTENUTI. IN ALCUNA CIRCOSTANZA ICE DATA SARÀ RESPONSABILE DI EVENTUALI DANNI SPECIALI, PUNITIVI, INDIRETTI O CONSEGUENTI (COMPRESI I DANNI PER LUCRO CESSANTE) ANCHE QUALORA SIA AL CORRENTE DI TALE EVENTUALE SOPRAVVENIENZA. Gli indici e le relative informazioni di ICE Data Indices, LLC e delle sue affiliate (“ICE Data”) così come la denominazione "ICE Data" e i relativi marchi di fabbrica sono proprietà intellettuale concessa in licenza da ICE Data e non possono essere copiati, utilizzati o distribuiti senza previo consenso scritto di lCE Data. Il Fondo, o il Comparto, non ha trasferito alcuna prerogativa di legalità o idoneità e non è regolamentato, emesso, approvato, venduto, garantito o promosso da ICE Data.

Il MVIS Global Junior Gold Miners Index è proprietà esclusiva di MVIS (un'affiliata controllata al 100% da VanEck Associates Corporation), che ha stipulato un accordo con Solactive AG per la gestione e il calcolo dell'indice. Solactive AG si adopera per garantire che l'Indice sia calcolato correttamente. Indipendentemente dai propri obblighi nei confronti di MV Index Solutions GmbH, Solactive AG non è tenuta a far rilevare a terze parti eventuali errori dell'indice. Il VanEck Junior Gold Miners UCITS ETF non è sponsorizzato, sostenuto, venduto o promosso da MV Index Solutions GmbH che non rilascia alcuna dichiarazione in merito all'opportunità o meno di investire nel Fondo.

Esclusivamente per scopi informativi e pubblicitari.

Queste informazioni sono redatte da VanEck (Europe) GmbH che è stata nominata distributore dei prodotti VanEck in Europa dalla Società di gestione VanEck Asset Management B.V., costituita ai sensi della legge olandese e registrata presso l'Authority for the Financial Markets (AFM) dei Paesi Bassi. VanEck (Europe) GmbH con sede legale in Kreuznacher Str. 30, 60486 Francoforte, Germania, è un fornitore di servizi finanziari regolamentato dall'Ente federale tedesco di vigilanza dei servizi finanziari (BaFin). Le informazioni contenute in questo commento hanno l'unico scopo di offrire agli investitori indicazioni generiche e preliminari e non costituiscono in alcun modo consulenza d'investimento, legale o fiscale. VanEck (Europe) GmbH e le sue affiliate (congiuntamente "VanEck") declinano ogni responsabilità relativamente decisioni d'investimento, disinvestimento o di mantenimento delle posizioni assunta dall'investitore sulla base di queste informazioni. Le opinioni e i pareri espressi sono quelli degli autori, ma non corrispondono necessariamente a quelli di VanEck. Le opinioni sono aggiornate alla data di pubblicazione e soggette a modifiche in base alle condizioni del mercato. Alcune dichiarazioni contenute nel presente documento possono costituire proiezioni, previsioni e altre indicazioni prospettiche che non riflettono i risultati effettivi. Le informazioni fornite da fonti terze sono ritenute affidabili e non sono state sottoposte a verifica indipendente per accertarne l'accuratezza o la completezza, pertanto non possono essere garantite. Tutti gli indici menzionati sono studiati per misurare i settori e le performance di mercato comuni. Non è possibile investire direttamente in un indice.

Tutte le informazioni sulle performance sono storiche e non costituiscono garanzia di risultati futuri. L'investimento è soggetto a rischi, compreso quello di perdita del capitale. Prima di investire, è necessario leggere il Prospetto e il documento contenente le informazioni chiave per gli investitori (KID).

Nessuna parte di questo materiale può essere riprodotta in alcuna forma né citata in un’altra pubblicazione senza l’esplicita autorizzazione scritta di VanEck.

© VanEck (Europe) GmbH

18 marzo 2026

13 febbraio 2026

15 dicembre 2025

18 marzo 2026

13 febbraio 2026

15 dicembre 2025