Benvenuti in VanEck

Seleziona il tipo di investitore

14 ottobre 2020

A settembre la forza del dollaro statunitense ha messo pressione sull'oro. Il dollaro, misurato in base allo U.S. Dollar Index (DXY)1, ha guadagnato terreno, mentre il mercato azionario registrava un trend al ribasso rispetto ai massimi storici. Il mercato, guidato al rialzo dagli stimoli legati alla pandemia, sembrava in difficoltà dopo il forte ribasso dell'S&P 5002 2 all'inizio del mese e la risposta del dollaro al sentiment di avversione al rischio. In quanto fonte di liquidità, l'oro potrebbe aver subito ulteriori pressioni a causa della vendita di azioni al margine. L'oro si è stabilizzato sopra i 1.900 dollari l'oncia dai massimi di 2.075 dollari del 7 agosto. Tale consolidamento sembra ora più che altro una correzione, in quanto il 28 settembre l'oro ha toccato un minimo a breve termine di 1.848 dollari. Nel mese considerato il prezzo dell'oro è sceso di 81,98 dollari (4,2%), per attestarsi su 1.885,82 dollari l'oncia. Il livello minimo dell'attuale trend del mercato rialzista dell'oro si attesta intorno ai 1.800 dollari. Prevediamo che questa correzione rimarrà al di sopra di tale livello.

Le società estrattive aurifere hanno registrato una performance in linea con quella dell'oro, con un calo del NYSE Arca Gold Miners Index (GDMNTR)3 e dell'MVIS Global Junior Gold Miners Index (MVGDXJTR)4 rispettivamente del 7,4% e del 7,6%.

Di recente abbiamo partecipato alle versioni virtuali del Precious Metals Summit e del Gold Forum Americas (anche noto come The Denver Gold Forum). Il Precious Metals Summit ospita le società Junior5, la maggior parte delle quali ha aumentato notevolmente la propria liquidità a seguito della recente raccolta di capitale. Per questo motivo durante il summit sono stati segnalati moltissimi risultati nell'ambito di operazioni di perforazione, aggiornamenti sui progetti e piani per ulteriori perforazioni. A nostro avviso, la nuova liquidità favorisce nuove scoperte. Di recente, molte delle società che abbiamo in portafoglio hanno annunciato scoperte che, a nostro parere, aiuteranno nel far avanzare i rispettivi progetti verso la produzione. Ad esempio, De Grey Mining sembra aver fatto una scoperta da svariati milioni di once nella regione del Pilbara, in Australia occidentale. Corvus Gold ha fatto ulteriori scoperte nell'ambito del progetto del Southern Nevada che potrebbero ampliare tale progetto a livello di distretto. Le perforazioni di Galway Metals hanno trasformato alcuni ritrovamenti isolati di oro in un trend che potrebbe includere oltre un milione di once nel New Brunswick, in Canada.

La conferenza Gold Forum Americas ha ribadito e approfondito i trend del settore che monitoriamo da diversi anni. I grandi produttori d'oro hanno fatto a gara per informare gli investitori della propria capacità di generare liquidità e del proprio impegno a restituire denaro agli azionisti aumentando i dividendi e/o attraverso il riacquisto di azioni. I bilanci sono solidi e chi ancora non si trova in una posizione finanziaria netta dovrebbe raggiungerla entro l'inizio del 2021. Sebbene le grandi società non mostrino una crescita importante, molte hanno sottolineato l'implementazione di produzioni sostenibili per un decennio. Newmont (6,8% del patrimonio netto) è andata persino oltre dichiarando di poter sostenere gli attuali livelli di produzione annuali di circa 6 milioni di once fino al 2040 e oltre. In passato, una proiezione su cinque anni era già una rarità. La maggior parte delle società continua a utilizzare stime prudenti sui prezzi, compresi tra 1.200 e 1.300 dollari l'oncia, per calcolare le riserve e gli aspetti economici dei progetti. Le società hanno anche espresso un impegno a intraprendere più iniziative ambientali, sociali e di governance (ESG). Tutto ciò è di buon auspicio per gli investitori nell'azionario aurifero e dimostra la forza sostenibile a livello finanziario e operativo del settore.

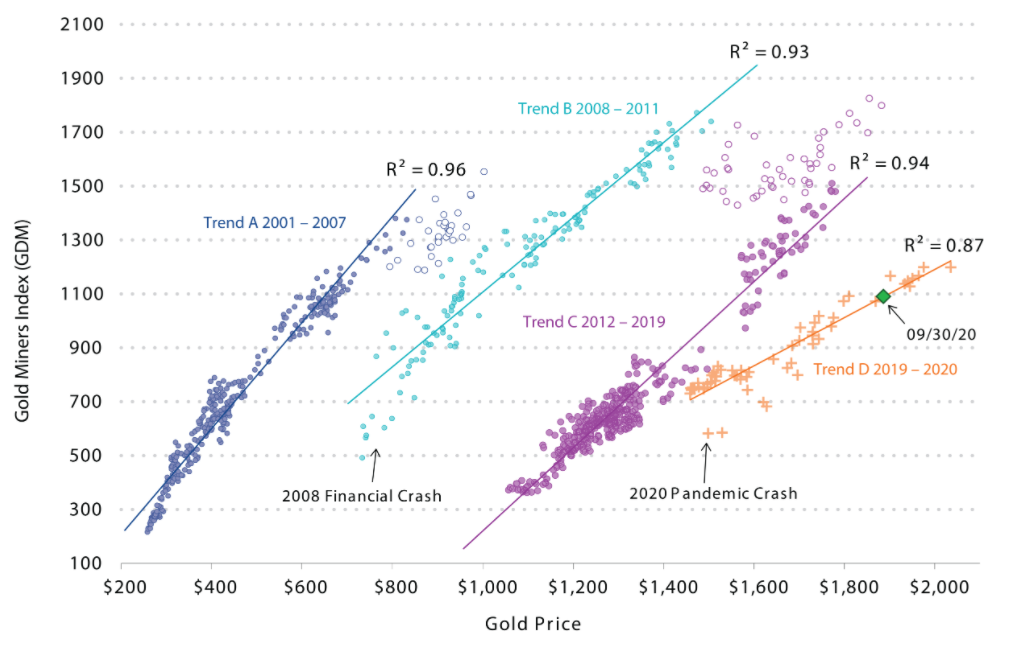

Ad agosto l'oro ha raggiunto il proprio massimo storico di 2.075 dollari l'oncia. Allo stesso tempo, l'indice GDMNTR ha raggiunto quota 1.271, molto al di sotto del proprio massimo storico di 1.855 registrato a settembre 2011, quando l'oro aveva toccato i precedenti massimi a 1.921 dollari. Dall'inizio dell'attuale mercato rialzista a dicembre 2015 e fino ai massimi di agosto 2020, l'oro ha guadagnato il 98%, mentre nello stesso periodo l'indice GDMNTR ha guadagnato il 266%. Se ad agosto di quest'anno l'indice GDMNTR fosse tornato al precedente valore massimo del 2011 pari a 1.855, avrebbe guadagnato il 435% dall'inizio dell'attuale mercato rialzista. Di seguito analizzeremo i motivi per cui le società estrattive aurifere non hanno recuperato i massimi storici rispetto all'oro fisico.

Il grafico seguente riporta l’andamento dell'oro e delle società estrattive aurifere (misurati in base all'indice GDMNTR). Da notare che l'oro e le società estrattive aurifere sono negoziati in base a quattro trend discreti che nel tempo si sono spostati verso destra. Nell'ambito di ciascuno di questi trend, la misura in cui i movimenti di prezzo delle società estrattive aurifere possono essere spiegati dai movimenti del prezzo dell'oro (misurato in base al coefficiente di determinazione o "R-quadro"6) è molto alta: circa 1,0 ovvero quasi nel 100% dei casi, in determinate circostanze. In alternativa, gli spostamenti dei trend verso destra indicano che un determinato movimento di prezzo dell'oro corrisponde a un movimento di prezzo inferiore delle società estrattive aurifere rispetto a un trend precedente. In altre parole, le società estrattive aurifere hanno subito un de-rating rispetto all'oro. Inoltre, le linee più piatte del trend indicano un beta7 di prezzo delle società aurifere inferiore rispetto a quello dell'oro, dove il beta indica l'effetto leva sui risultati che le società estrattive aurifere ottengono naturalmente sull'oro.

Chiusura settimanale 2001 - 2020

Fonte: Bloomberg, VanEck Research

Il grafico mostra che le società estrattive aurifere hanno subito tre de-rating8 dal 2007, con un conseguente calo anche del beta dell'oro. I primi due de-rating si sono verificati alla fine del 2007/inizio del 2008 e alla fine del 2011/inizio del 2012 (trend A-B-C) e sono stati causati da risultati operativi e finanziari deludenti su più fronti. L'inflazione sui costi aveva eroso la leva operativa che gli investitori avevano previsto. Anche l'aumento dei costi ha causato una riduzione dei ritorni dei progetti d'investimento rispetto alle previsioni. Le società avevano l'abitudine di non rispettare le rispettive guidance su produzione e costi. Con il crollo dei tassi a seguito della crisi finanziaria, le società senior si sono esposte a debiti e molte società hanno pagato più del dovuto per acquisizioni che non hanno dato i risultati sperati. Per questo motivo, molti dei top manager nei grandi produttori d'oro hanno perso il proprio lavoro. La nuova dirigenza ha imparato la dura lezione del passato e il settore si è completamente rinnovato, implementando la giusta struttura di incentivi dal board alle miniere. Queste novità si riflettono nei recenti risultati finanziari e operativi e nelle strategie che abbiamo evidenziato nel Gold Forum Americas.

Purtroppo, nonostante tutti i miglioramenti, il settore ha subito un ulteriore de-rating nel 2019 (trend C-D). Riteniamo che i motivi siano due:

A questo punto del 2020 l'oro è cresciuto del 24% e l'indice GDMNTR del 34%. Se il trend D si confermerà per tutto il ciclo attuale, l'indice GDMNTR potrebbe tornare sui massimi storici del 2011 se e quando l'oro raggiungerà i 2.755 dollari l'oncia. In termini generali, rispetto ai livelli attuali, ciò si tradurrebbe in un aumento del 46% per l'oro e del 70% per le società estrattive aurifere.

Riteniamo che la chiave per ottenere una rivalutazione positiva, prestazioni migliori e valutazioni più elevate consista nell'attrarre di nuovo i generalisti nel settore. Scotia Capital Markets valuta che il dividend yield medio dei grandi produttori di oro tornerà alla media dell'S&P 500 entro il 2021 all'1,5%. Scotia ritiene inoltre che, se i prezzi dell'oro diventeranno sostenibili attorno al livello di 2.000 dollari l'oncia, i flussi di cassa dovrebbero portare a rendimenti compresi tra il 3 e il 4%. I management si dedicano con impegno a cercare di rendere interessante il settore aurifero per una base di investitori più ampia in grado di generare ritorni e mitigare i rischi.

Gli indici GDMNTR e MVGDXJTR sono dominati, rispettivamente, da società aurifere senior e mid-tier, molte delle quali sono presenti nei nostri fondi auriferi attivi. Sebbene le grandi società stiano svolgendo un ottimo lavoro, rimane il fatto che il modo migliore per creare valore consiste nel fare una scoperta e trasformare uno sterile lotto di terreno in una miniera d'oro. Questo è il tipo di creazione di valore che generalmente avviene nelle società junior e in alcune società mid-tier nel nostro portafoglio attivo ed è anche il modo in cui prevediamo sarà favorita la leva sull'oro che ha caratterizzato i cicli passati.

*Salvo ove diversamente indicato, tutte le ponderazioni societarie, settoriali e subsettoriali sono aggiornate al 30 settembre 2020. Fonte: VanEck, FactSet.

1Lo U.S. Dollar Index (DXY) indica il valore internazionale del dollaro statunitense attraverso una media dei tassi di cambio tra il dollaro e sei principali valute mondiali.

2L'S&P 500® è un indice ponderato per la capitalizzazione di 500 titoli statunitensi di una vasta gamma di settori.

3Il NYSE Arca Gold Miners Index (GDMNTR) è un indice ponderato per la capitalizzazione di mercato modificata che comprende società quotate in borsa operanti principalmente nel settore dell'estrazione dell'oro.

4L'MVIS Global Junior Gold Miners Index (MVGDXJTR) è un indice basato su regole ponderato per la capitalizzazione di mercato modificata e rettificata per il flottante che comprende un universo globale di aziende quotate in borsa a piccola e media capitalizzazione, che generano almeno il 50% dei propri ricavi dall'estrazione di oro e/o argento e possiedono beni immobili che una volta sviluppati hanno il potenziale di generare almeno il 50% dei ricavi dall'estrazione di oro o argento, ovvero investono principalmente in oro o argento.

5Le società di estrazione "junior" in genere producono meno di 0,3 milioni di once d’oro l'anno, mentre le società di estrazione "senior" e "mid-tier" producono rispettivamente circa 1,5-6,0 e 0,3-1,5 milioni di once d'oro l'anno.

6R-quadro è una misura statistica generalmente interpretata come la misura in cui la varianza di un fattore può spiegare la varianza di un secondo fattore (ad esempio, la percentuale di un fondo o i movimenti di sicurezza che possono essere spiegati dai movimenti in un indice benchmark).

7Beta è una misura di sensibilità ai movimenti del mercato.

8Una modifica nel rating spesso si verifica quando l'opinione del mercato su una società o un settore cambia in modo sufficientemente significativo (sia in positivo sia in negativo) da incidere sulla valutazione di tale società o settore.

Esclusivamente per scopi informativi e pubblicitari.

Queste informazioni sono redatte da VanEck (Europe) GmbH che è stata nominata distributore dei prodotti VanEck in Europa dalla Società di gestione VanEck Asset Management B.V., costituita ai sensi della legge olandese e registrata presso l'Authority for the Financial Markets (AFM) dei Paesi Bassi. VanEck (Europe) GmbH con sede legale in Kreuznacher Str. 30, 60486 Francoforte, Germania, è un fornitore di servizi finanziari regolamentato dall'Ente federale tedesco di vigilanza dei servizi finanziari (BaFin). Le informazioni contenute in questo commento hanno l'unico scopo di offrire agli investitori indicazioni generiche e preliminari e non costituiscono in alcun modo consulenza d'investimento, legale o fiscale. VanEck (Europe) GmbH e le sue affiliate (congiuntamente "VanEck") declinano ogni responsabilità relativamente decisioni d'investimento, disinvestimento o di mantenimento delle posizioni assunta dall'investitore sulla base di queste informazioni. Le opinioni e i pareri espressi sono quelli degli autori, ma non corrispondono necessariamente a quelli di VanEck. Le opinioni sono aggiornate alla data di pubblicazione e soggette a modifiche in base alle condizioni del mercato. Alcune dichiarazioni contenute nel presente documento possono costituire proiezioni, previsioni e altre indicazioni prospettiche che non riflettono i risultati effettivi. Le informazioni fornite da fonti terze sono ritenute affidabili e non sono state sottoposte a verifica indipendente per accertarne l'accuratezza o la completezza, pertanto non possono essere garantite. Tutti gli indici menzionati sono studiati per misurare i settori e le performance di mercato comuni. Non è possibile investire direttamente in un indice.

Tutte le informazioni sulle performance sono storiche e non costituiscono garanzia di risultati futuri. L'investimento è soggetto a rischi, compreso quello di perdita del capitale. Prima di investire, è necessario leggere il Prospetto e il documento contenente le informazioni chiave per gli investitori (KID).

Nessuna parte di questo materiale può essere riprodotta in alcuna forma né citata in un’altra pubblicazione senza l’esplicita autorizzazione scritta di VanEck.

© VanEck (Europe) GmbH

18 marzo 2026

13 febbraio 2026

15 dicembre 2025

18 marzo 2026

13 febbraio 2026

15 dicembre 2025