Welkom bij VanEck

Selecteer beleggerscategorie

27 januari 2021

Bitcoin wordt steeds meer gezien als een serieuze mogelijkheid om monetaire waarde op te slaan en om beleggingsportefeuilles te diversifiëren. Bovendien maken belangrijke innovaties, zoals nieuwe ETPs, beleggen in cryptovaluta's een stuk praktischer.

In de tweede helft van 2020 kreeg bitcoin steeds meer erkenning als vorm van digitaal goud, een digitale waardeopslag in onzekere tijden. Tussen juli en december is de bitcoinkoers meer dan verdrievoudigd, van $ 9100 per bitcoin naar $ 29.000 (per 31 december 2020), waarbij de grootste toename in oktober en november plaatsvond. De reden? Toenemende acceptatie onder institutionele beleggers en toenemende beschikbaarheid van deze digitale munt.

In augustus belegde MicroStrategy, een Amerikaans beursgenoteerd bedrijf, al zijn bedrijfsreserves in bitcoin. En in oktober stelde PayPal zijn platform beschikbaar voor het kopen en verkopen van bitcoin. Deze gebeurtenissen volgden op de 'halving' van bitcoin in mei, een geplande halvering van de miningopbrengsten die ongeveer om de vier jaar plaatsvindt. Een 'halving' gaat gewoonlijk gepaard met een koersstijging.

In 2020 verbrak de bitcoinkoers het record van 2017 ($ 19.783) en kon bitcoin zich verheugen in een bredere acceptatie binnen het financiële ecosysteem. Daarmee lijkt 2020 een baanbrekend jaar voor bitcoin te zijn geweest. Deze mijlpalen voor bitcoin kregen in november een vervolg met de introductie van de VanEck Bitcoin ETN, een ETN (exchange traded note) van VanEck die op de Deutsche Börse Xetra wordt verhandeld. Dit is een van de eerste volledig met onderpand gedekte ETNs voor bitcoin. Bovendien wordt deze ETN beheerd door een traditionele, wereldwijd opererende vermogensbeheerder. Daarmee is de introductie van deze ETN een belangrijke doorbraak in de ontwikkeling van bitcoin, omdat beleggers via deze ETN op een bewezen en gevestigde manier blootstelling kunnen krijgen aan het totaalrendement van deze cryptovaluta.

VanEck heeft sinds zijn oprichting in 1955 een reputatie opgebouwd als vermogensbeheerder die verder kijkt dan de financiële markten om trends te identificeren op bijvoorbeeld economisch, technologisch, politiek en maatschappelijk vlak en zo aanknopingspunten te vinden voor beleggingskansen. VanEck biedt toekomstgerichte, intelligent ontworpen financiële producten die beleggers toegang bieden tot deze beleggingskansen. VanEck was een van de eerste Amerikaanse vermogensbeheerders die beleggers toegang gaf tot internationale markten en erkende in een vroeg stadium het transformatieve potentieel van beleggen in goud, opkomende markten en ETFs. Momenteel heeft VanEck $ 64 miljard aan assets onder beheer.1

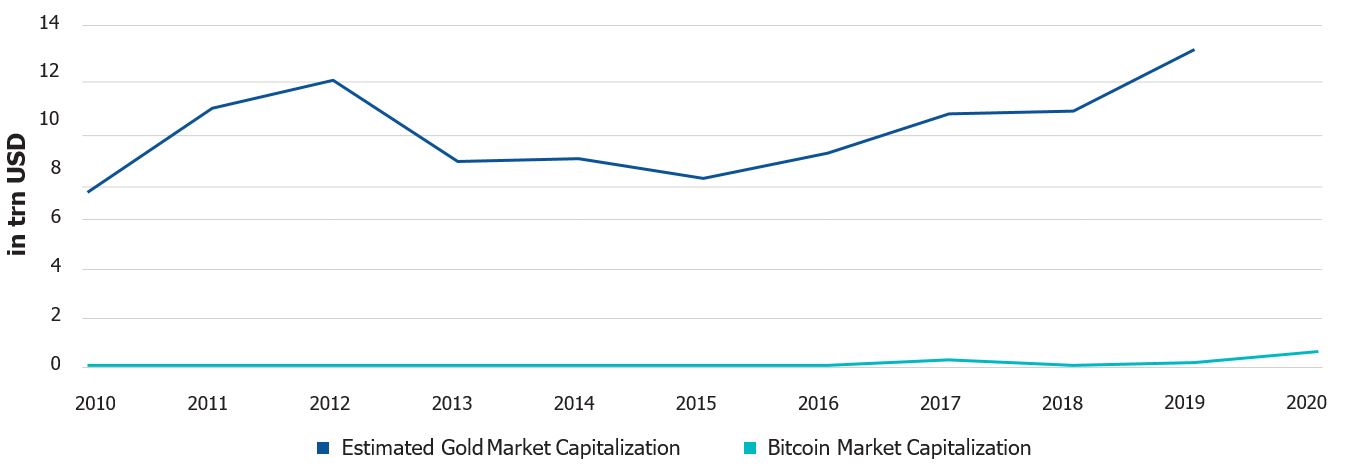

De gebeurtenissen in 2020 bouwen voort op de lancering van bitcoin in 2009 en laten zien dat bitcoin in toenemende mate wordt beschouwd als een digitale vorm van goud. De marktkapitalisatie van bitcoin is nog relatief laag en ligt momenteel rond de $ 540 miljard (per 31 december 2020). De marktkapitalisatie is echter wel toegenomen ten opzichte van goud, dat momenteel een geschatte marktkapitalisatie heeft van $ 12 biljoen. De marktkapitalisatie van bitcoin is ongeveer 5% van die van goud.

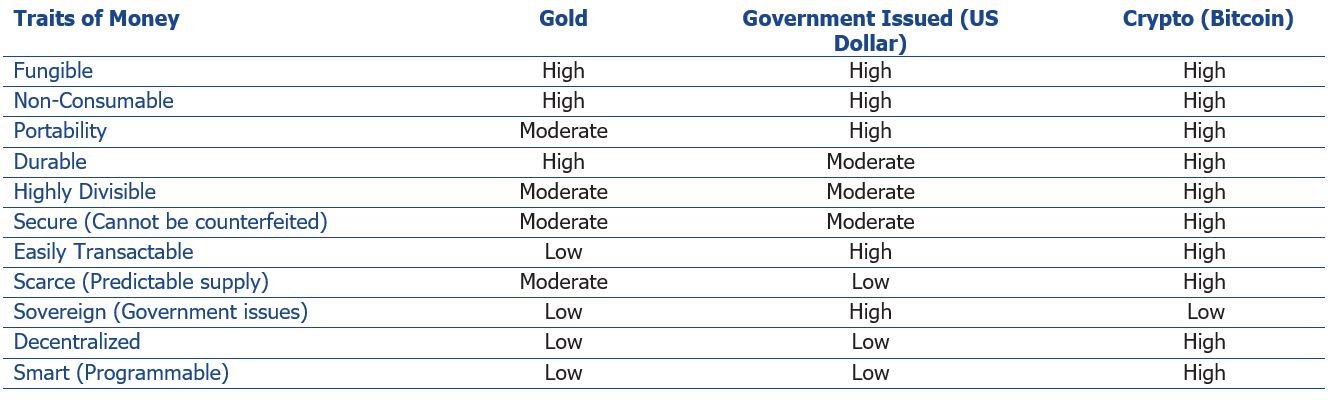

Er zijn twee soorten waarde: intrinsieke waarde en monetaire waarde. In tegenstelling tot aandelen en vastgoed kent bitcoin geen kasstromen of nuttige toepassingen die aan een eventuele intrinsieke waarde ten grondslag kunnen liggen. Maar net als goud, zilver en kunst, wordt bitcoin in toenemende mate erkend om zijn monetaire waarde, een waarde die voortvloeit uit collectief geloof in die waarde.

Hoe meer de maatschappij de monetaire waarde van een object accepteert, hoe waarschijnlijker het is dat het object ook in de toekomst monetaire waarde heeft. De maatschappij heeft al heel lang behoefte aan monetaire waardeopslag die flexibeler is dan intrinsieke waardeopslag.

Bron: Blockchain.info, World Gold Council, marktkapitalisatie van bitcoin per 31 december 2020, geschatte marktkapitalisatie van goud per 31 december 2019.

Het gebeurt niet vaak dat er nieuwe vormen van monetaire waarde worden gecreëerd. Kunst is daar een goed voorbeeld van. De monetaire waarde van kunst is vooral in de afgelopen eeuwen toegenomen. Goud is misschien een nog beter voorbeeld. Goud kreeg monetaire waarde doordat het schaars en duurzaam is en relatief eenvoudig kan worden omgesmolten naar munten en staven. Net als goud dankt bitcoin zijn monetaire waarde aan schaarste en duurzaamheid. Zijn status als effect aan toonder maakt bitcoin een aantrekkelijke waardeopslag in landen met autoritaire regimes.

Bitcoin wordt niet alleen steeds meer erkend om zijn monetaire waarde, maar wordt ook steeds meer gezien als belegging. Er bestaan verschillende theorieën over de reden waarom bitcoin een aantrekkelijke belegging kan zijn. Niet in de laatste plaats heeft dit te maken met de gestaag toenemende schaarste van bitcoin. De architectuur van het Bitcoin-netwerk brengt met zich mee dat zijn valuta ('bitcoin' met een kleine letter b) in steeds kleinere hoeveelheden wordt uitgegeven, totdat er 21 miljoen in omloop is. Vanaf dat moment wordt er geen nieuwe bitcoin meer uitgegeven. De stock-to-flowratio (het aantal assets in omloop, gedeeld door het aantal dat jaarlijks wordt geproduceerd) van bitcoin is momenteel gestegen tot hetzelfde niveau als dat van goud, een asset die algemeen wordt gezien als een bescherming tegen hoge inflatie. Wanneer het in 2024 tijd is voor de volgende 'halving', zal de stock-to-flowratio van bitcoin die van goud ruim passeren. Dit staat in schril contrast met geld: centrale banken hebben de geldvoorraad immers tot ongekende omvang opgevoerd in een poging om economische groei te stimuleren. De verwachting is dat tegelijkertijd de wereldwijde schuld tegen het eind van 2020 is opgelopen naar $ 277 biljoen. Dat is $ 20 biljoen meer dan in 2019 en staat gelijk aan 365% van het bbp.2

Bron: VanEck.

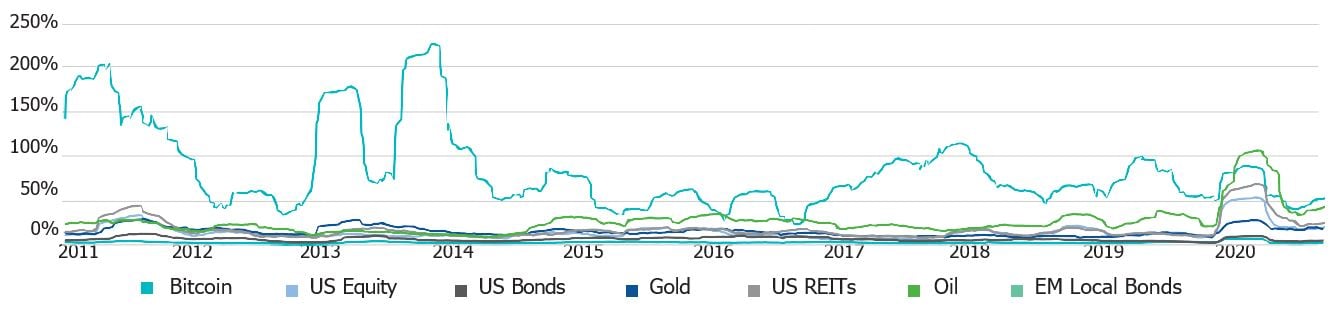

In het verleden heeft bitcoin over langere perioden meestal beter gepresteerd dan traditionele beleggingscategorieën. Zo is bitcoin in de vijf jaar tot 30 september 2020 met 122,1% per jaar gestegen, terwijl de S&P 500 Index van Amerikaanse aandelen en de wereldwijde aandelen met respectievelijk 14,1% en 10,5% per jaar stegen. Zelfs goud heeft ondergepresteerd ten opzichte van bitcoin: gemeten naar de spotprijs van goud boekte goud in de genoemde periode een jaarrendement van 10,6%.

Verder gedragen bitcoinkoersen zich tegenwoordig grotendeels onafhankelijk van de koersen van belangrijke beleggingscategorieën zoals aandelen, obligaties en goud. Men spreekt dan van een lage correlatie met deze beleggingscategorieën.

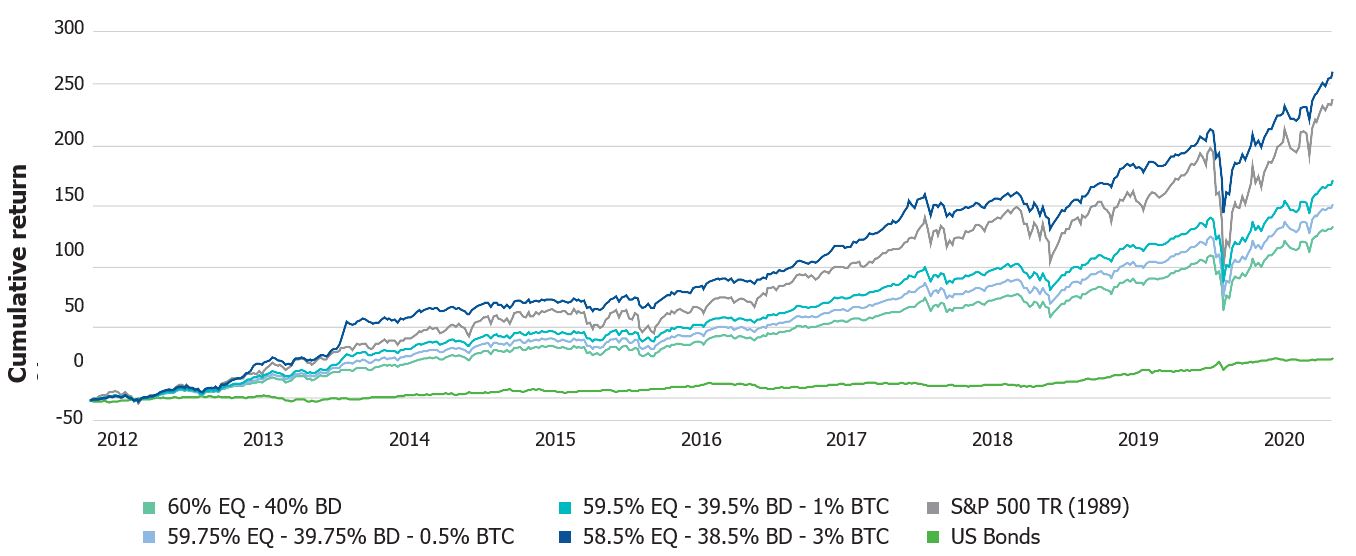

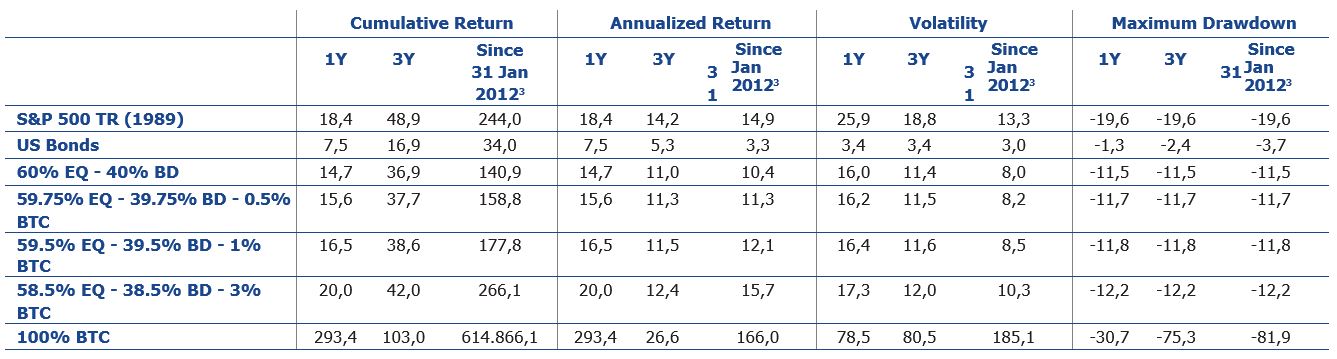

Dankzij deze eigenschap is blootstelling aan bitcoin een goede manier om een brede beleggingsportefeuille te diversifiëren. Daarbij is het overigens wel van belang om erop te wijzen dat in tijden van extreme marktstress, bijvoorbeeld tijdens een crisis, de correlatie van de bitcoinkoers met de koersen van andere beleggingscategorieën toeneemt. Dit alles wijst erop dat een kleine allocatie aan bitcoin het langetermijnrendement van een gediversifieerde beleggingsportefeuille kan verbeteren. Een dergelijke portefeuille bestaat meestal voor 60% uit aandelen en 40% uit obligaties. Als 3% van een dergelijke portefeuille in bitcoin wordt belegd, resulteert dat in een portefeuille die bestaat uit 58,5% aandelen, 38,5% obligaties en 3% bitcoin. Over de periode van februari 2012 tot eind september 2020 zou het jaarrendement van een dergelijke portefeuille 14,77% zijn geweest, terwijl de standaardportefeuille met een 60/40-verdeling over aandelen en obligaties blijft steken op een jaarrendement van 9,75%.

Omdat bitcoin algemeen wordt gezien als een uiterst riskante asset, is het opmerkelijk dat de standaarddeviatie omlaag gaat wanneer bitcoin aan een traditionele portefeuille wordt toegevoegd.

Bron: Morningstar. Gegevens per 31 december 2020. Rendementen gemeten in USD. Resultaten uit het verleden vormen geen garantie voor toekomstige resultaten.

Toch gaat beleggen in bitcoin gepaard met risico's. Het eerste risico is volatiliteit. De waarde van bitcoin heeft zich niet volgens een ononderbroken lijn ontwikkeld: onderweg hebben zich enkele scherpe dalingen voorgedaan. Maar tot november was bitcoin vorig jaar minder volatiel dan veel bedrijven in de S&P 500. Een tweede risico is de veiligheid van de bitcointechnologie. Hoewel bitcoin algemeen wordt gezien als veilig, is het altijd mogelijk dat handelsplatformen worden gehackt, of dat de encryptie van bitcoin wordt gekraakt, met name gezien de ontwikkelingen op het gebied van krachtige kwantumcomputers.

Tegen deze achtergrond is bitcoin langzaam maar zeker een factor in het financiële ecosysteem geworden. Nog niet zo lang geleden besloot MicroStrategy om al zijn bedrijfsreserves ter waarde van $ 425 miljoen volledig in bitcoin te beleggen en sinds kort biedt PayPal zijn klanten de mogelijkheid om bitcoin rechtstreeks te kopen en te verkopen.

Daarnaast beginnen ook toezichthouders bitcoin serieus te nemen. Zo heeft de Amerikaanse staat Colorado verklaard dat de regelgeving voor effectenverkeer niet van toepassing is op cryptovaluta's, en is Liechtenstein een van de eerste landen met regelgeving voor digitale assets. Duitsland volgde met een amendement op het Kreditwesengesetz, de Duitse wet op het kredietwezen, om de bewaring van cryptovaluta's te reguleren. In de Europese Unie is een MiCa-verordening ('markten in cryptoassets') ontwikkeld ter ondersteuning van de regulering van cryptovaluta's en serviceproviders van cryptovaluta's. Dat betekent dat er vanaf 2024 één vergunningenstelsel is dat geldt voor alle lidstaten van de EU. Daarnaast betreden nu ook gevestigde bewaarders en brokers de markt van cryptovaluta's.

Bron: VanEck, gegevens per 31 december 2020. Resultaten uit het verleden vormen geen garantie voor toekomstige resultaten.

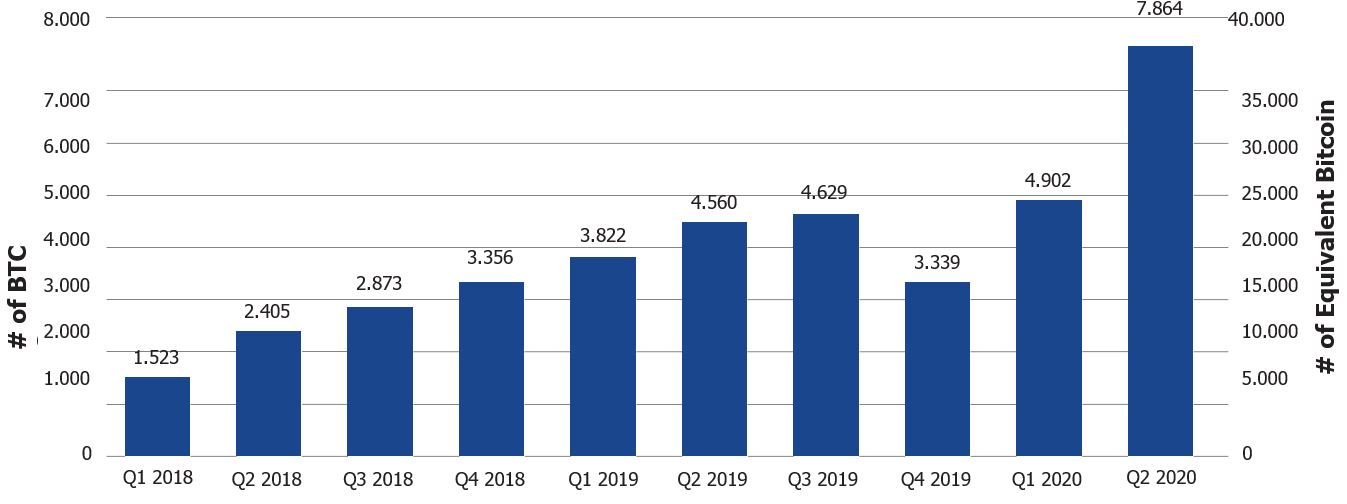

Onlangs bedroeg het dagelijkse handelsvolume $ 1,75 miljard.4 Het aantal CME-contracten bereikte aan het eind van het tweede kwartaal van 2020 een nieuw record met 7864 openstaande dagelijkse bitcoinfutures, meer dan tweemaal het niveau van eind 2019. Ook de endowmentfondsen van de universiteiten van Harvard en Yale zien dat bitcoin steeds meer als opslag van monetaire waarde wordt gebruikt en zijn gaan beleggen in bedrijven en durfkapitaalfondsen die zijn gepositioneerd om van deze ontwikkeling te profiteren.

Bron: CME Group. Gegevens per 30 juni 2020.

Ondanks deze ontwikkelingen bleef het lastig om in bitcoin te beleggen. Het veilig kopen en met name het opslaan van bitcoin en andere digitale assets vergt technische kennis waar het de gemiddelde gebruiker meestal aan ontbreekt. In lijn met zijn voortrekkersrol op het gebied van financiële innovatie, heeft VanEck een fysiek gedekte bitcoin-ETP op de markt gebracht. Omdat de VanEck Bitcoin ETN op de Deutsche Börse Xetra wordt verhandeld, kan deze ETP net zo eenvoudig worden gekocht en verkocht als andere ETPs. Het enige wat beleggers nodig hebben is een beleggingsrekening. Beleggers hoeven hun bitcoin dan niet te kopen op veelal ongereglementeerde beurzen en hoeven zich niet bloot te stellen aan allerlei risico's zoals diefstal, hacks en veiligheidsinbreuken. De ETP wordt verhandeld op de gereglementeerde Deutsche Börse en wordt veilig bewaard door banken en brokers.

Om de veiligheid te waarborgen en om de normen van VanEck ten aanzien van transparante, klantvriendelijke oplossingen na te leven, wordt het product 100% door bitcoin gedekt. Bitcoin wordt bewaard in een cold storage bij een gereguleerde bewaarder. Beleggers hoeven de bitcoinprivésleutels niet zelf te bewaren. Zij kunnen vertrouwen op de bewezen technische infrastructuur van Bank Frick & Co. AG, een gereglementeerde financiële instelling en een gereglementeerde bewaarder van cryptovaluta's naar Liechtensteins recht.

Door de koers en yield van de MVIS CryptoCompare Bitcoin VWAP Close Index te volgen, kunnen ETP-beleggers ook profiteren van de rendementen van eventuele 'harde vorken', veranderingen in het onderliggende protocol die niet voorwaarts compatibel zijn en daardoor resulteren in twee netwerkversies. In het verleden is dit talloze malen gebeurd en wanneer beleggers alleen de spotprijs van bitcoin zouden hebben gevolgd, zouden zij dit deel van het rendement hebben gemist. De twee bekendste harde vorken van Bitcoin zijn Bitcoin Cash en Bitcoin Gold. Bitcoin heeft zich ontwikkeld van een klein experiment van cypherpunks tot het begin van een compleet nieuwe beleggingscategorie. Daarnaast heeft bitcoin de kijk van de wereld op expansief monetair beleid en overheidsingrijpen veranderd. Dit gebeurt in een tijd dat veel beleggers hun rendementsverwachtingen van traditionele spaarproducten en beleggingscategorieën zien afnemen doordat hun vermogen door verborgen inflatie langzaam wordt aangetast.

Bitcoin biedt een zinvol alternatief voor deze traditionele beleggingscategorieën door beleggers een ongecorreleerde rendementsstroom te bieden die wordt ondersteund door een betrouwbare, perfect voorspelbare desinflatoire monetaire basis.

Meer informatie over beleggen in bitcoin.

1 Gegevens per 30 september 2020.

2 Global Debt Monitor: Attack of the Debt Tsunami; Institute of International Finance, november 2020.

3 Introductie van de index op 31 januari 2012.

4 CryptoCompare. Gegevens per 31 december 2019.

Indexdefinities

Alles indices zijn onbeheerd en de rendementen zijn inclusief de herbelegging van alle opbrengsten, maar exclusief de betaling van transactiekosten, vergoedingen of kosten die gebruikelijk zijn voor portefeuilles met digitale assets. Indices zijn uitsluitend voor illustratieve doeleinden geselecteerd en zijn geen effecten waarin kan worden belegd. De rendementen van de accounts die daadwerkelijk in digitale assets beleggen, wijken waarschijnlijk af van de rendementen van de bijbehorende indices. De rendementen van de accounts wijken om diverse bijkomende redenen af van die van de indices, waaronder timing, doelstellingen en beperkingen van de individuele accounts. In het verlengde hiervan kan er geen garantie worden gegeven dat de voordelen en het risico-rendementsprofiel van de getoonde indices in de praktijk verglijkbaar zijn met die van de beheerde accounts. De getoonde rendementen hebben uitsluitend betrekking op de vermelde periode.

S&P® 500 Index: is een voor free-float gecorrigeerde marktkapitalisatiegewogen index van 500 toonaangevende Amerikaanse bedrijven uit alle marktsectoren. De MVIS CryptoCompare Bitcoin VWAP Close Index is een maatstaf voor de rendementen van een portefeuille met digitale assets die uitsluitend belegt in bitcoin.

Alle S&P-indices zijn producten van S&P Dow Jones Indices LLC en/of gelieerde ondernemingen en is in licentie genomen voor gebruik door VanEck Associates Corporation. Copyright © 2018 S&P Dow Jones Indices LLC, een divisie van S&P Global, Inc., en/of zijn gelieerde ondernemingen. Alle rechten voorbehouden. Gedeeltelijke of gehele herdistributie of reproductie zonder schriftelijke toestemming van S&P Dow Jones Indices LLC is verboden. Ga naar www.spdji.com voor meer informatie over de indices van S&P Dow Jones Indices LLC. S&P® is een gedeponeerd handelsmerk van S&P Global en Dow Jones® is een gedeponeerd handelsmerk van Dow Jones Trademark Holdings LLC. S&P Dow Jones Indices LLC, Dow Jones Trademark Holdings LLC, de aan hen gelieerde ondernemingen, noch hun externe licentieverleners verstrekken expliciete of impliciete garanties of waarborgen over de mogelijkheid van een index om de beleggingscategorie of marktsector die ze worden geacht te vertegenwoordigen, nauwkeurig weer te geven. S&P Dow Jones Indices LLC, Dow Jones Trademark Holdings LLC, hun gelieerde ondernemingen noch hun externe licentieverleners zijn op enigerlei wijze aansprakelijk voor fouten, weglatingen of onderbrekingen van enige index of van de daarin opgenomen gegevens.

MV Index Solutions (MVIS®) ontwikkelt en beheert de MVIS-indices en zet deze in de markt. Deze gerichte selectie van pure-play- en belegbare indices is ontwikkeld om te fungeren als referentie voor financiële producten. De indices hebben betrekking op verschillende beleggingscategorieën, waaronder hard assets, interne aandelenmarkten en markten voor vastrentende waarden. In MVIS zijn de indexactiviteiten ondergebracht van VanEck, een in de VS gevestigde beleggingsmaatschappij. Beleggen brengt altijd risico's met zich mee, waaronder mogelijk verlies van de inleg. Zoals bij alle beleggingsstrategieën is er geen garantie dat de beleggingsdoelstellingen worden gehaald en kunnen beleggers geld verliezen. Diversificatie biedt geen winstgarantie en geen bescherming tegen verliezen in een dalende markt. Resultaten uit het verleden vormen geen garantie voor toekomstige resultaten.

Belangrijke kennisgeving

Uitsluitend voor informatie- en advertentiedoeleinden.

Deze informatie is afkomstig van VanEck (Europe) GmbH, Kreuznacher Straße 30, 60486 Frankfurt am Main, Duitsland. Deze informatie is uitsluitend bedoeld om beleggers te voorzien van algemene en voorlopige informatie en mag niet worden opgevat als beleggings-, juridisch of fiscaal advies. VanEck (Europe) GmbH en de aan VanEck (Europe) GmbH verbonden en gelieerde bedrijven (samen "VanEck") wijzen elke aansprakelijkheid van de hand met betrekking tot beslissingen die de belegger op basis van deze informatie neemt ten aanzien van het kopen, verkopen of aanhouden van beleggingen. De inzichten en meningen die in deze informatie naar voren worden gebracht, zijn actueel op het moment van publicatie en kunnen worden aangepast op basis van veranderende marktomstandigheden. Bepaalde verklaringen in deze informatie kunnen ramingen, voorspellingen en andere op de toekomst gerichte verklaringen zijn die niet overeenkomen met de werkelijkheid. VanEck geeft geen enkele garantie of waarborg, noch expliciet, noch impliciet, met betrekking tot de wenselijkheid om te beleggen in effecten of digitale assets in het algemeen of in het product dat in deze informatie wordt besproken (het "Product") in het bijzonder, of met betrekking tot de mate waarin de onderliggende index in staat is om de rendementen van de desbetreffende markt voor digitale assets te volgen.

De onderliggende index is exclusief eigendom van MV Index Solutions GmbH. MVIS heeft CryptoCompare Data Limited gecontracteerd om de index te bij te houden en te berekenen. CryptoCompare Data Limited doet er alles aan om ervoor te zorgen dat de index correct wordt berekend. Ongeacht de verplichtingen jegens MV Index Solutions GmbH heeft CryptoCompare Data Limited geen enkele verplichting om derden te wijzen op fouten in de index.

Beleggen brengt altijd risico's met zich mee, waaronder mogelijk verlies tot maximaal het gehele ingelegde bedrag. Lees het prospectus en de essentiële beleggersinformatie voordat u gaat beleggen. Niets in dit materiaal mag in welke vorm dan ook worden verveelvoudigd en er mag ook niet naar worden verwezen in andere publicaties zonder de uitdrukkelijke schriftelijke toestemming van VanEck.

Als u in het Product belegt, loopt u het risico uw inleg tot maximaal 100% te verliezen.

© VanEck (Europe) GmbH.

Uitsluitend voor informatie- en advertentiedoeleinden.

Deze informatie is afkomstig van VanEck (Europe) GmbH. VanEck (Europe) GmbH is aangesteld als distributeur van VanEck-producten in Europa door VanEck Asset Management B.V., een beheermaatschappij onder Nederlands recht en geregistreerd bij de Nederlandse Autoriteit Financiële Markten (AFM). VanEck (Europe) GmbH, met als vestigingsadres Kreuznacher Str. 30, 60486 Frankfurt, Duitsland, is een financiële dienstverlener die onder toezicht staat van BaFin, de Duitse toezichthouder voor de financiële markten. De informatie is uitsluitend bedoeld om beleggers te voorzien van algemene en voorlopige informatie en mag niet worden opgevat als beleggings-, juridisch of fiscaal advies. VanEck (Europe) GmbH en de aan VanEck (Europe) GmbH verbonden en gelieerde bedrijven (samen "VanEck") wijzen elke aansprakelijkheid van de hand met betrekking tot beslissingen die de belegger op basis van deze informatie neemt ten aanzien van het kopen, verkopen of aanhouden van beleggingen. De visies en meningen die hier worden gegeven, zijn die van de auteur(s) en komen niet noodzakelijkerwijs overeen met die van VanEck. De meningen zijn actueel op de datum van publicatie en kunnen worden aangepast op basis van veranderende marktomstandigheden. Bepaalde verklaringen in deze bijdrage kunnen ramingen, voorspellingen en andere op de toekomst gerichte verklaringen zijn die niet overeenkomen met de werkelijkheid. Wij achten de informatie die afkomstig is van derden, betrouwbaar. Deze informatie is echter niet onafhankelijk gecontroleerd. De nauwkeurigheid en volledigheid ervan kunnen daarom niet worden gegarandeerd. Alle indices die worden vermeld, zijn maatstaven voor het vergelijken van algemene marktsectoren en rendementen. Het is niet mogelijk om rechtstreeks in een index te beleggen.

Alle rendementsgegevens hebben betrekking op het verleden en bieden geen garantie voor toekomstige resultaten. Beleggen brengt risico's met zich mee, waaronder mogelijk verlies van de hoofdsom. Lees het prospectus en de essentiële beleggersinformatie voordat u gaat beleggen.

Niets in dit materiaal mag in welke vorm dan ook worden verveelvoudigd en er mag ook niet naar worden verwezen in andere publicaties zonder de uitdrukkelijke schriftelijke toestemming van VanEck.

© VanEck (Europe) GmbH