Witamy w VanEck

Jakim typem inwestora jesteś?

20 kwietnia 2026

Elektryfikacja, czyli przejście z paliw kopalnych na energię elektryczną do zasilania transportu, przemysłu i codziennego życia, nie jest już zjawiskiemniszowym; szybko staje się fundamentem nowoczesnych gospodarek. W miarę cyfryzacji gospodarek, elektryfikacji systemów transportowych i przechodzenia przemysłu na czystsze procesy, zapotrzebowanie na energię elektryczną rośnie w bezprecedensowym tempie. W istocie zapotrzebowanie na energię elektryczną rośnie dwukrotnie szybciej od ogólnego zużycia energii1, napędzane przez czynniki strukturalne, takie jak sztuczna inteligencja, centra danych, pojazdy elektryczne (EV) oraz urbanizacja.

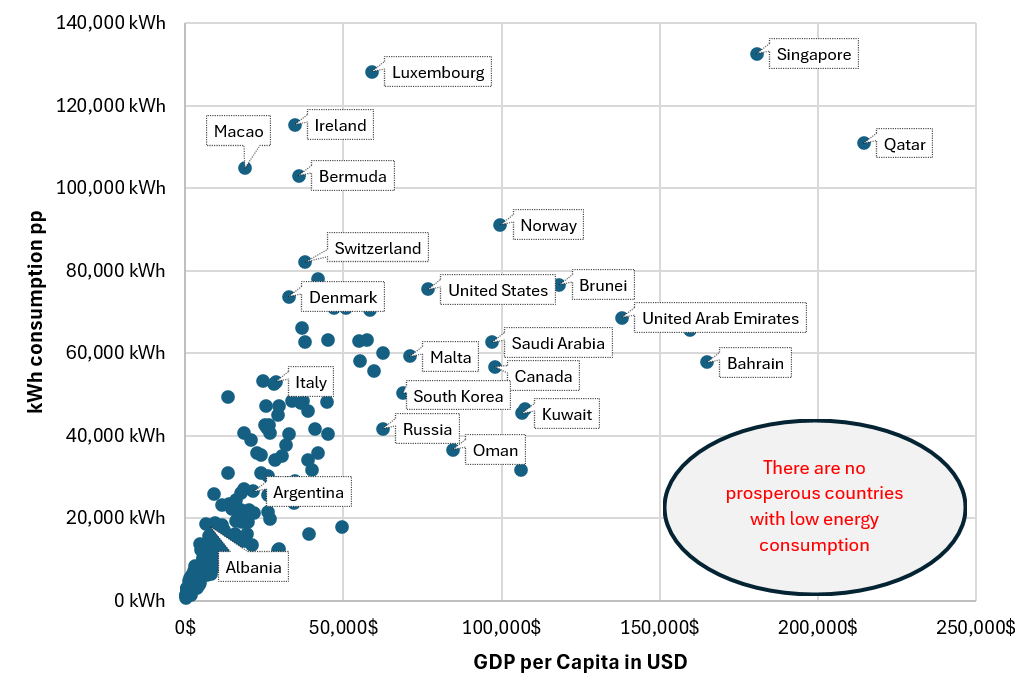

Ta zmiana nie jest wyborem. Ma charakter fundamentalny. Energia zawsze była ściśle powiązana z dobrobytem gospodarczym i historycznie żaden kraj nie osiągnął trwałego dobrobytu przy niskim zużyciu energii. Elektryfikacja to zatem nie tylko kwestia energii, ale także konkurencyjności. Elektryfikacja wiąże się z szeregiem ryzyk i niepewności. Obejmują one między innymi zmiany w polityce i regulacjach, ograniczenia łańcucha dostaw (w tym surowców krytycznych), postęp technologiczny, ograniczenia infrastrukturalne oraz wahania cen energii. Ponadto dynamika geopolityczna i różne krajowe podejścia do transformacji energetycznej mogą mieć wpływ na tempo i skuteczność elektryfikacji.

Źródło: Źródło danych: Our World in Data. (2025). Zużycie energii na osobę w porównaniu z PKB na mieszkańca [Data set]. Global Change Data Lab.

Skala tej transformacji może być imponująca. To, co kiedyś było wzrostem popytu o charakterze stopniowym, obecnie wydaje się mieć charakter wykładniczy:

Jednocześnie zużycie energii wzrasta od poziomu gospodarstw domowych (kWh) do systemów krajowych i przemysłowych (TWh), co pokazuje, jak szybko rośnie zapotrzebowanie, gdy całe sektory przechodzą elektryfikację. Wniosek wydaje się jasny: system energetyczny jest wykorzystywany do granic możliwości. Ten szybki wzrost popytu może znacznie obciążyć istniejącą infrastrukturę energetyczną, w tym moce wytwórcze, sieci przesyłowe i systemy magazynowania. Potencjalne ryzyka obejmują niestabilność sieci, opóźnienia w rozwoju infrastruktury oraz trudności związane z integracją źródeł energii odnawialnej charakteryzujących się niestabilnością produkcji. Ponadto skalowanie popytu może być utrudnione przez przeszkody regulacyjne oraz związane z uzyskiwaniem pozwoleń, zakłócenia w łańcuchach dostaw (szczególnie w przypadku kluczowych komponentów i materiałów) oraz zmieniające się standardy technologiczne.

Chociaż wiele uwagi poświęca się zwiększaniu produkcji energii, zwłaszcza ze źródeł odnawialnych, prawdziwym wąskim gardłem jest coś innego: infrastruktura.

Energia elektryczna ma szczególne właściwości. W przeciwieństwie do innych form energii, musi być:

Dzisiejsza infrastruktura nie jest przystosowana do nowej rzeczywistości. Dowody na istnienie tej luki są już widoczne:

Innymi słowy, nie ogranicza nas potencjał produkcji energii, ale nasza zdolność do jej dostarczania. Zdolność do dostarczania energii na dużą skalę jest obarczona szeregiem ryzyk i niepewności. Obejmują one ograniczenia w infrastrukturze przesyłowej i dystrybucyjnej, opóźnienia związane z wydawaniem pozwoleń i regulacjami oraz złożoność modernizacji i rozbudowy istniejących sieci.

Poza przepustowością, efektywność jest kolejnym kluczowym elementem. Globalny system energetyczny jest znacząco niewydajny:

Straty te występują w produkcji, transporcie i zużyciu końcowym. Modernizacja sieci, systemy magazynowania energii oraz inteligentniejsze zarządzanie energią to zatem nie tylko ulepszenia, ale impulsem dla gospodarki, który pozwalaja odzyskać ogromną wartość, która dotychczas była marnowana. Ich wdrożenie może być jednak ograniczone przez opóźnienia regulacyjne, wysokie wymagania kapitałowe, wyzwania technologiczne i integracyjne oraz niepewność co do osiągnięcia oczekiwanego wzrostu wydajności.

Konsekwencje wykraczają poza ekonomię. Infrastruktura elektryfikacji jest coraz bardziej powiązana z:

Kraje, które wcześnie inwestują w sieci, magazynowanie i technologie związane z elektryfikacją, pozycjonują się, by zostać liderami kolejnego cyklu przemysłowego. Kraje, które tego nie zrobią, mogą narazić się na niekorzystną sytuację strukturalną.

Właśnie dlatego kapitał już teraz napływa na dużą skalę: przewiduje się, że globalne inwestycje w sieci energetyczne wzrosną ponad dwukrotnie, przekraczając 1,5 biliona dolarów rocznie w latach 50. XXI wieku9.

Źródło: Ember, wrzesień 2025.

Elektryfikacja nie polega tylko na wytwarzaniu większej ilości energii, ale na budowaniu systemu, który może ją przenosić, przechowywać i optymalizować.

Bez nowoczesnych sieci, magazynowania i efektywnego zarządzania energią:

Z kolei dzięki nim, elektryfikacja może stać się ważnym motorem produktywności, innowacji oraz długoterminowego wzrostu. W tym sensie infrastruktura nie jest już tylko wsparciem, lecz staje się głównym filarem transformacji energetycznej. Nie ma jednak pewności, że korzyści te się zmaterializują, ponieważ efekty zależą od skutecznego wsparcia politycznego, terminowego wdrożenia infrastruktury i trwałych inwestycji.

1 Międzynarodowa Agencja Energii. (luty 2026 r.). Global electricity demand is set to grow strongly to 2030, underscoring need for investments in grids and flexibility.

2 DNV. (2025). Energy transition outlook 2025: Main report. DNV.

3 Ember. (2026). European electricity review 2026. Ember.

4 DNV. (2025). Energy transition outlook 2025: Main report. DNV

5 DNV. (2025). Energy transition outlook 2025: Main report. DNV.

6 Lawrence Berkeley National Laboratory (LBNL). (2024). Queued up: Characteristics of power plants seeking transmission interconnection.

7 Ember. (2025). The electrotech revolution

8 Ember. (2025). The electrotech revolution

9 DNV. (2025). Energy transition outlook 2025: Main report. DNV.

WAŻNE INFORMACJE

To jest komunikacja marketingowa.

Niniejsza informacja pochodzi od VanEck (Europe) GmbH, Kreuznacher Str. 30, 60486 Frankfurt, Niemcy, wyznaczonej na dystrybutora produktów VanEck w Europie przez Spółkę Zarządzającą UCITS, VanEck Asset Management B.V. („ManCo”). Spółka ManCo została utworzona zgodnie z prawem holenderskim i zarejestrowana w holenderskim urzędzie ds. rynków finansowych (AFM).

Dla inwestorów w Szwajcarii: Spółka VanEck Switzerland AG, zarejestrowana pod adresem Genferstrasse 21, 8002 Zurych, Szwajcaria, została wyznaczona na dystrybutora produktów VanEck w Szwajcarii przez ManCo. Przedstawicielem w Szwajcarii jest Zeidler Regulatory Services (Switzerland) AG, Stadthausstrasse 14, CH-8400 Winterthur, Szwajcaria. Szwajcarski agent płatniczy: Helvetische Bank AG, Seefeldstrasse 215, CH-8008 Zürich.

Dla inwestorów w Wielkiej Brytanii: Jest to komunikat marketingowy skierowany do pośredników finansowych regulowanych przez FCA. Klienci detaliczni nie powinni polegać na żadnych dostarczonych informacjach i powinni zwrócić się o pomoc do pośrednika finansowego w celu uzyskania wszelkich wskazówek i porad inwestycyjnych. VanEck Securities UK Limited (FRN: 1002854) to wyznaczony pełnomocnik Sturgeon Ventures LLP (FRN: 452811), która jest upoważniona i regulowana przez Financial Conduct Authority (FCA) w Wielkiej Brytanii, do dystrybucji produktów VanEck wśród firm regulowanych przez FCA, takich jak pośrednicy finansowi i Menedżerowie Majątku.

Niniejszy materiał ma jedynie charakter ogólnych i wstępnych informacji i nie stanowi porady inwestycyjnej, prawnej ani podatkowej. VanEck (Europe) GmbH oraz jego podmioty stowarzyszone i powiązane (razem „VanEck”) nie ponoszą żadnej odpowiedzialności za jakiekolwiek decyzje inwestycyjne, dezinwestycyjne lub dotyczące wstrzymania inwestycji podjęte przez inwestora na podstawie tych informacji. Wyrażone poglądy i opinie są poglądami autora (autorów) i VanEck niekoniecznie musi je podzielać. Opinie są aktualne na dzień publikacji i mogą ulec zmianie w zależności od warunków rynkowych. Informacje dostarczane przez źródła zewnętrzne są uważane za wiarygodne i nie zostały niezależnie zweryfikowane pod kątem dokładności lub kompletności i nie mogą być gwarantowane.

Inwestowanie jest obarczone ryzykiem, w tym ryzykiem możliwej utraty kapitału. W przypadku nieznanych terminów technicznych prosimy zapoznać się z ETF Glossary | VanEck.

Żadna część tego materiału nie może być powielana w jakiejkolwiek formie ani przywoływana w jakiejkolwiek innej publikacji bez wyraźnej pisemnej zgody VanEck.

© VanEck (Europe) GmbH ©VanEck Switzerland AG © VanEck Securities UK Limited

Wyłącznie do celów informacyjnych i reklamowych.

Niniejsze informacje zostały opracowane przez VanEck (Europe) GmbH, który został wyznaczony na dystrybutora produktów VanEck w Europie przez podmiot zarządzający VanEck Asset Management B.V., założony zgodnie z prawem holenderskim i zarejestrowany w Holenderskim Urzędzie ds. Rynków Finansowych (AFM). VanEck (Europe) GmbH z siedzibą przy Kreuznacher Str. 30, 60486 Frankfurt, Niemcy, jest dostawcą usług finansowych podlegającym regulacji Federalnego Urzędu Nadzoru Finansowego w Niemczech (BaFin). Informacje te mają na celu jedynie dostarczenie inwestorom ogólnych i wstępnych danych i nie mogą być interpretowane jako porady o charakterze inwestycyjnym, prawnym czy podatkowym. Inwestorzy powinni skorzystać z profesjonalnego doradztwa w odniesieniu do ich konkretnych okoliczności i obszaru działania. VanEck (Europe) GmbH oraz jego podmioty stowarzyszone i powiązane (razem „VanEck”) nie ponoszą żadnej odpowiedzialności za jakiekolwiek decyzje inwestycyjne, dezinwestycyjne lub dotyczące wstrzymania inwestycji podjęte przez inwestora na podstawie tych informacji. Wyrażone poglądy i opinie są poglądami autora (autorów) i VanEck niekoniecznie musi je podzielać. Opinie są aktualne na dzień publikacji i mogą ulec zmianie w zależności od warunków rynkowych. Niektóre zawarte tu opinie mogą stanowić jedynie projekcje, prognozy i inne stwierdzenia dotyczące przyszłości, które nie odzwierciedlają rzeczywistych wyników. Informacje pochodzące ze źródeł trzecich uważa się za wiarygodne, ale nie zostały one poddane niezależnej weryfikacji, a więc nie można zagwarantować ich dokładności ani kompletności. Wszystkie wymienione wskaźniki odnoszą się do sektorów wspólnego rynku i ich wyników. Nie jest możliwe inwestowanie bezpośrednio w indeks.

Podane wyniki bazują na danych historycznych i nie gwarantują osiągnięcia identycznych wartości w przyszłości. Inwestowanie jest obarczone ryzykiem, w tym możliwą utratą kapitału. Przed dokonaniem inwestycji w fundusz należy zapoznać się z Prospektem oraz Kluczowymi informacjami dla inwestorów.

Żadna część tego materiału nie może być powielana w jakiejkolwiek formie ani przywoływana w innych publikacjach bez pisemnej zgody VanEck.

© VanEck (Europe) GmbH

22 kwietnia 2026

21 kwietnia 2026

17 marca 2026

22 kwietnia 2026

21 kwietnia 2026

17 marca 2026