Willkommen bei VanEck

Anlegertyp auswählen

01 Dezember 2020

Der VanEck Unconstrained Emerging Markets Bond UCITS Fund verfolgt einen flexiblen Ansatz für Anlagen in Schwellenländer-Anleihen und legt in Schuldtiteln an, die von Regierungen, quasi-staatlichen Institutionen oder von Unternehmen in Schwellenländern begeben werden. Diese Wertpapiere können auf jede beliebige Währung lauten, einschließlich der von Schwellenländern. Durch Anlagen in Schwellenländer-Anleihen bietet der Fonds die Möglichkeit, sich in den Fundamentaldaten von Schwellenländern zu engagieren, die sich in der Regel durch niedrigere Schulden und Defizite, höhere Wachstumsraten und unabhängige Zentralbanken auszeichnen.

Unsere Grundhaltung ist nach wie vor die gleiche, und die von uns vorgenommenen Änderungen wurden in den vergangenen monatlichen Mitteilungen weitgehend mitgeteilt – wir sind im Allgemeinen diversifizierter und selektiver vorgegangen, nachdem die „Kauf des Jahrhunderts“-Perspektive ab Juli umfassend eingepreist wurde. Seitdem haben wir, wie in unseren monatlichen Mitteilungen besprochen, einige der hoch bewerteten Gewinner nach und nach reduziert. Diese lauteten im Allgemeinen auf US-Dollar. An ihre Stelle treten meist Schwellenländer-Anleihen in Lokalwährung. Dabei muss festgehalten werden, dass nicht alle Lokalwährungsmärkte gleich sind und dass es sich bei einer Reihe von Märkten für Schwellenländer-Anleihen in Lokalwährung (wie z. B. China) um Märkte mit geringer Volatilität handelt. Angesichts dieser Entwicklungen im Portfolio beschlossen wir jedenfalls „die Argumente für Schwellenländer-Anleihen in Lokalwährung“ zu überprüfen.

Was spricht für Schwellenländern-Anleihen in Lokalwährung? EMFX sind zurückgeblieben, und viele Währungen werden von einer guten Politik getragen, die eine Kombination aus defensiven und offensiven (d. h. Beta zum Wachstum) Eigenschaften bieten kann. Auf dieses Argument werden wir weiter unten im Detail eingehen. Allerdings sollte noch erwähnt werden, dass der globale Kontext die Märkte für Schwellenländeranleihen in Lokalwährung in vielerlei Hinsicht unterstützt. Die globalen Märkte für Staatsanleihen sind derzeit mit zwei ernsthaften Herausforderungen konfrontiert. Erstens zahlen viele von ihnen niedrige Renditen oder weisen gar eine hohe Wahrscheinlichkeit für Verluste auf. Ihr Sicherheitswert ist wohl in vollem Umfang eingepreist oder unterliegt sogar verzerrenden „Treibhaus“-Effekten. Zweitens wird durch diese niedrigen oder negativen Renditen auf viele Anleihen der Industrieländer das klassische „60/40“-Aktien/Anleihen-Portfolio in Frage gestellt. Wir sind der Auffassung, dass sich Schwellenländer-Anleihen zunehmend als Ersatz dieser – eventuell abnehmenden – „40“ anbieten werden.

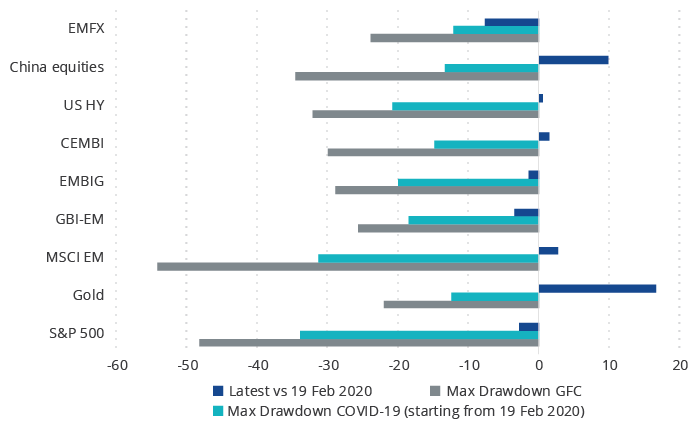

EMFX haben ihre Tiefststände von vor der COVID-19-Krise noch nicht einmal zur Hälfte wiedererreicht. Gehen wir zunächst auf de Rückstand und die Aufholung ein. Die unten stehende Abbildung 1 macht deutlich, dass die meisten Vermögenspreise weitgehend zu ihren vor der COVID-19-Krise bestehenden Höchstständen zurückgekehrt sind, wobei Gold (wow!) und chinesische Aktien (noch beeindruckender!) deutlich über diesen Höchstständen liegen. (VanEck verfügt zufällig über führende Fonds sowohl in Gold als auch in Schwellenländer-Aktien). Alles andere – auch alle Kategorien von Schwellenländer-Anleihen wie der EMBIG und der CEMBI – befindet sich wieder auf dem vor der COVID-19-Krise bestehenden Niveau. Mit Ausnahme allerdings von EMFX – hier wurden die Tiefststände von vor der COVID-19-Krise nicht einmal zur Hälfte wieder erreicht.

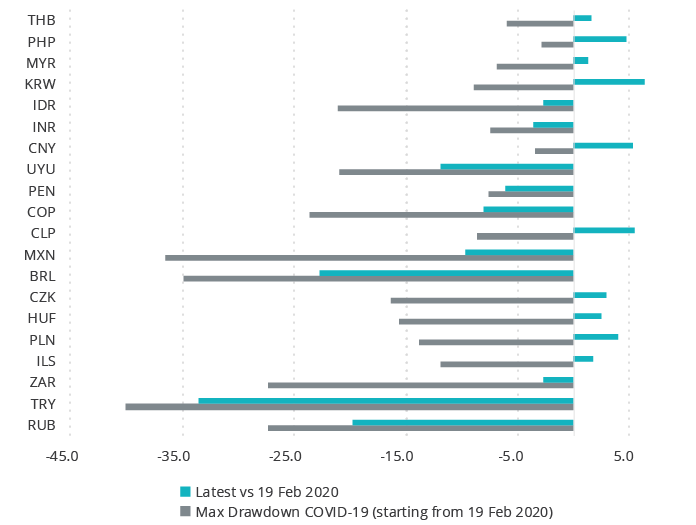

Es gibt eine Reihe von einzelnen Schwellenländerwährungen, die erheblich zurückgeblieben sind, ohne dass es offensichtlich einen ausreichend negativen Grund dafür gibt: Weshalb ist der russische Rubel im Einklang mit der (bisherigen) Abwertung der türkischen Lira gefallen? In Abbildung 2 werden die wichtigsten EMFX im Detail vorgestellt. Angesichts der geringen Verschuldung des Landes, der hohen Reserven, des umfangreichen fiskal- und geldpolitischen Spielraums sowie der sich verbessernden Wirtschaftsstruktur sticht der Rubel unseres Erachtens wirklich hervor. Wir sehen keinen guten Grund für diese schleppende Währungsentwicklung. Ähnlich verhält es sich mit Peru: Das Land weist aufgrund seines Bergbausektors ein Beta gegenüber dem globalen Wachstum, infolge seiner starken Bilanz und seiner guten politischen Erfolgsbilanz aber auch sehr defensive Merkmale auf. In beiden Beispielen werden – natürlich im Einklang mit dem Kern unseres Anlageprozesses – im Verhältnis zu ihren Fundamentaldaten hohe Realzinsen gezahlt.

Ein weiterer Grund, der für Lokalwährungen spricht, ist die allgemein orthodoxe Haltung ihrer politischen Entscheidungsträger – es werden hohe Realzinsen gezahlt und der fiskalpolitische Spielraum wird durch eine Begrenzung der Verschuldung und Vertiefung der Strukturreformen aufrechterhalten. China wird unser Paradebeispiel für diese Art von Anleihenmarkt sein. Betrachten wir zunächst die chinesische Staatsverschuldung im Verhältnis zu den Industrieländern. Gut, ein großer Teil der chinesischen Verschuldung entfällt auf Unternehmen mit unterschiedlichem Ausmaß an impliziter staatlicher Unterstützung, aber lassen wir das angesichts der strengen Finanzkontrollen des Landes mal beiseite. China verfügt über viel Flexibilität, um Anreize zu schaffen, wenn Wachstum erforderlich ist und damit die Vermögenspreise angekurbelt werden sollen, zahlt aber auch hohe Realrenditen, wenn sich das Wachstum nicht schnell einstellt.

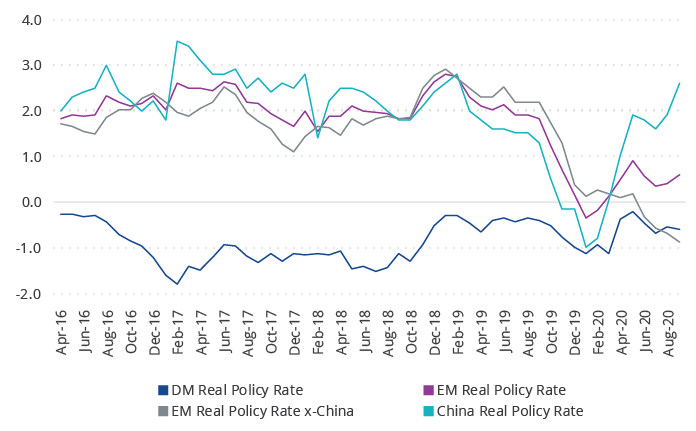

Ein weiteres Beispiel für die politische Orthodoxie, die Inhaber von Staatsanleihen belohnt, kommt ebenfalls aus China. Die nachstehende Abbildung zeigt die höheren Realzinsen, die chinesische Anleihen bieten. Dies spiegelt die starke Position der politischen Entscheidungsträger im Land wider. Sie müssen das Wachstum und die Märkte nicht endlos antreiben und können es sich leisten, die Politik bei Bedarf zu straffen. Dies optimiert offensichtlich die langfristigen Ergebnisse, da Widrigkeiten durch Lockerungen begegnet werden kann. Es ist ein Zeichen der Stärke, die geldpolitischen Zügel im momentan noch jungen Wachstumsumfeld anzuziehen.

Nachfolgend sind die Änderungen unserer wichtigsten Positionen zusammengefasst. Unsere größten Positionen im Oktober waren: Mexiko, China, Südafrika, Thailand und Indonesien.

Der VanEck Unconstrained Emerging Markets Bond UCITS Fund (USD I1 Inc.) verlor im Oktober 0,01%, verglichen mit einem Gewinn von 0,20% für den 50/50 J.P. Morgan Government Bond Index-Emerging Markets Global Diversified (GBI-EM) in Lokalwährung und J.P. Morgan Emerging Markets Bond Index (EMBI) in Hartwährung.

Gemessen an der Marktperformance waren die größten Gewinner im GBI-EM Mexiko, Indonesien und Südafrika. Die größten Verlierer waren die Türkei, Brasilien und Polen. Die größten Gewinner des EMBI waren Südafrika, Ägypten und die Ukraine. Die Verlierer waren Sri Lanka, Argentinien und Costa Rica.

| 1 M. | 3 M. | Lfd. Jahr | 1 Jahr | 5 Jahre | Seit Auflegung | |

| USD I1 Inc (Auflegung 20.08.13) | -0.01 | 0.64 | 1.04 | 7.39 | 4.48 | 2.33 |

| 50% GBI-EM GD / 50% EMBI GD | 0.20 | -1.63 | -3.21 | -1.38 | 4.82 | 2.56 |

Die Wertentwicklung der Indizes wird seit Auflegung der Klasse I1 am 20. August 2013 in US-Dollar (USD) angegeben. Die Benchmark des Fonds setzt sich zu 50 % aus dem J.P. Morgan Government Bond Index-Emerging Markets (GBI-EM) Global Diversified (GD) und zu 50 % aus dem J.P. Morgan Emerging Markets Bond Index (EMBI) GD zusammen. Der J.P. Morgan GBI-EM GD bildet von Regierungen aus Schwellenländern begebene Lokalwährungsanleihen ab. Der Index umfasst 15 Länder. Der J.P. Morgan EMBI GD bildet die Renditen in Schwellenländern gehandelter Schuldinstrumente ab und ist auch die liquideste Benchmark für Schwellenländer-Anleihen in US-Dollar von J.P. Morgan. Die Informationen wurden aus Quellen bezogen, die als zuverlässig erachtet werden. Dennoch übernimmt J.P. Morgan keine Gewähr für ihre Vollständigkeit und Genauigkeit. Die Indizes werden mit der erforderlichen Lizenz verwendet. Die Indizes dürfen ohne schriftliche Einwilligung von J.P. Morgan nicht kopiert, verwendet oder weitergegeben werden. Copyright 2014, J.P. Morgan Chase & Co. Alle Rechte vorbehalten.

Quelle aller Daten: VanEck, Bloomberg.

Ausschließlich zu Informations- und/oder Werbezwecken.

Diese Informationen stammen von VanEck (Europe) GmbH, die von der nach niederländischem Recht gegründeten und bei der niederländischen Finanzmarktaufsicht (AFM) registrierten Verwaltungsgesellschaft VanEck Asset Management B.V. zum Vertrieb der VanEck-Produkte in Europa bestellt wurde. Die VanEck (Europe) GmbH mit eingetragenem Sitz unter der Anschrift Kreuznacher Str. 30, 60486 Frankfurt, Deutschland, ist ein von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) beaufsichtigter Finanzdienstleister. Die Angaben sind nur dazu bestimmt, Anlegern allgemeine und vorläufige Informationen zu bieten, und sollten nicht als Anlage-, Rechts- oder Steuerberatung ausgelegt werden. Die VanEck (Europe) GmbH und ihre verbundenen und Tochterunternehmen (gemeinsam „VanEck“) übernehmen keine Haftung in Bezug auf Investitions-, Veräußerungs- oder Retentionsentscheidungen, die der Investor aufgrund dieser Informationen trifft. Die zum Ausdruck gebrachten Ansichten und Meinungen sind die des Autors bzw. der Autoren, aber nicht notwendigerweise die von VanEck. Die Meinungen sind zum Zeitpunkt der Veröffentlichung aktuell und können sich mit den Marktbedingungen ändern. Bestimmte enthaltene Aussagen können Hochrechnungen, Prognosen und andere zukunftsorientierte Aussagen darstellen, die keine tatsächlichen Ergebnisse widerspiegeln. Es wird angenommen, dass die von Dritten bereitgestellten Informationen zuverlässig sind. Diese Informationen wurden weder von unabhängigen Stellen auf ihre Korrektheit oder Vollständigkeit hin geprüft noch können sie garantiert werden. Alle genannten Indizes sind Kennzahlen für übliche Marktsektoren und Wertentwicklungen. Es ist nicht möglich, direkt in einen Index zu investieren.

Alle Angaben zur Wertentwicklung beziehen sich auf die Vergangenheit und sind keine Garantie für zukünftige Ergebnisse. Anlagen sind mit Risiken verbunden, die auch einen möglichen Verlust des eingesetzten Kapitals einschließen können. Sie müssen den Verkaufsprospekt und die KID lesen, bevor Sie eine Anlage tätigen.

Ohne ausdrückliche schriftliche Genehmigung von VanEck ist es nicht gestattet, Inhalte dieser Publikation in jedweder Form zu vervielfältigen oder in einer anderen Publikation auf sie zu verweisen.

© VanEck (Europe) GmbH

19 Januar 2026

11 Dezember 2025

13 November 2025

19 Januar 2026

11 Dezember 2025

13 November 2025

26 August 2025