Benvenuti in VanEck

Seleziona il tipo di investitore

09 marzo 2020

Tempo di lettura 5 MIN

A febbraio, le preoccupazioni legate al coronavirus sono state il tema dominante sui mercati globali e il mercato dell'oro non ha fatto eccezione. L'oro è sceso al suo minimo mensile il 5 febbraio quando l'S&P 500® ha raggiunto nuovi massimi storici, nella convinzione che l'impatto dovuto al coronavirus potesse essere contenuto. A seguito della segnalazione di nuovi contagi in Corea del Sud, l'outlook è peggiorato e l'oro ha avuto un forte balzo fino a toccare il picco massimo degli ultimi sette anni il 24 febbraio, a 1.689 dollari l'oncia. Gli ETF sull'oro fisico hanno registrato afflussi senza precedenti per 25 giorni consecutivi. Durante l'ultima settimana del mese, tuttavia, i mercati hanno subito un contraccolpo quando è diventato chiaro che il virus si stava diffondendo a livello globale, con infezioni in Italia, Iran e Stati Uniti. Il mercato azionario è crollato, creando una fuga verso la liquidità, margin calls e insoliti scambi sui derivati. I beni rifugio come l'oro, le azioni aurifere e il dollaro Usa sono stati travolti dal caos. Nel mese, l'oro è calato di 3,47 dollari l'oncia (-0,2%). Il NYSE Arca Gold Miners Index (GDMNTR) ha registrato un calo dell’8,13%, a fronte di una flessione del 10,41% del MVIS Global Junior Gold Miners Index (MVGDXJTR).

L'ondata di vendite sulle azioni aurifere, sebbene dolorosa, non è insolita in una situazione di panico del mercato azionario. L'ultimo esempio risale al crollo dovuto alla crisi finanziaria del 2008. Dopo il 15 settembre 2008 e il fallimento di Lehman Brothers, il prezzo dell'oro scese del 10% prima di risalire il 27 ottobre. Nello stesso periodo del 2008 il GDMNTR registrò un calo del 48%, ma entro il 16 dicembre tornò al livello che aveva preceduto il fallimento di Lehman, seguendo una classica ripresa a V. Di contro, l'S&P 500 toccò i minimi solo il 6 marzo 2009, dopo essere sceso del 46%. L'S&P recuperò le perdite dovute al fallimento di Lehman Brothers solo a gennaio 2011. Pertanto, mentre il mercato azionario generale ha dovuto lottare per oltre due anni per riprendersi, quello delle azioni aurifere ha recuperato rapidamente godendosi i guadagni del mercato rialzista. Crediamo che i mercati guarderanno al "cigno nero" del coronavirus come a un'opportunità di acquisto di titoli auriferi, sebbene non sia possibile capire se la fase più difficile sia già stata superata.

Con il diffondersi del virus e la consapevolezza che saranno necessari mesi per ottenere un vaccino o una cura, è evidente che l'impatto economico sarà sostanziale e non ci stupirebbe se nel 2020 dovessimo assistere alla fine del più prolungato periodo di espansione economica e di mercato rialzista. L'analisi della situazione cinese, alle prese con il coronavirus da diversi mesi, ci offre una potenziale misura della debolezza economica. Da gennaio a febbraio, il China Manufacturing Purchasing Managers Index (PMI) è sceso da 50 a 35,7 punti, al di sotto del precedente minimo di 38,8 raggiunto nel 2008. Allo stesso modo, l'indice PMI dei settori non manifatturieri (servizi) ha raggiunto il minimo record di 29,6 punti a febbraio (dove un valore inferiore a 50 indica una contrazione). L'indice PMI del settore manifatturiero dell'ISM statunitense è a quota 50,1 a fronte di 57,3 dell'indice PMI dei settori non manifatturieri. Al contempo, l'ultimo indice PMI del settore manifatturiero IHS Markit dell'Eurozona ha raggiunto i 49,2 punti. Si noti che gli indici PMI statunitense e dell'Eurozona sono stati misurati prima della recente diffusione del virus.

Qualsiasi azione possa essere intrapresa dalla Federal Reserve statunitense (Fed) in risposta a un'economia indebolita dal virus rischia di non essere efficace. Vi sono due aspetti che rendono molto difficile stimolare un'economia dominata dal coronavirus. In primo luogo, si tratta di uno shock deflazionistico che determina un calo o un arresto nell'ambito del lavoro, dei viaggi, del tempo libero e di altre forme di attività economica. In secondo luogo, è probabile che si abbiano carenze dovute all'interruzione delle filiere di approvvigionamento globali, che normalmente invece sarebbero inflazionistiche. Nessun taglio dei tassi o allentamento quantitativo avrà un impatto importante finché le persone e le aziende non potranno riprendere le normali attività. In ogni caso, le Banche centrali hanno una capacità di stimolo nulla o molto ridotta dato che il tasso dei Fed Fund è già all'1,0-1,25% e tassi simili in gran parte dell'Europa e del Giappone sono negativi. Nelle recessioni passate la Fed ha solitamente tagliato i tassi di circa il 5%.

Nel caso di un'eventuale recessione, il debito potrebbe essere il rischio principale, come è avvenuto in quasi tutte le recessioni. La crescita della redditività delle imprese si è ridotta e le proiezioni di Goldman Sachs non prevedono alcuna crescita di utili per quest'anno. Tuttavia, il debito societario ha toccato livelli record, così come la quantità dei rischiosi leveraged loans. In caso di recessione, inoltre, è probabile che un numero maggiore di titoli sia declassato allo status di “titoli spazzatura”, con il conseguente obbligo di vendita per molti fondi. Allo stesso tempo, livelli travolgenti di debito sovrano potrebbero limitare la possibilità del governo di contrarre prestiti e spendere in caso di recessione. Le banche centrali potrebbero essere sottoposte a pressioni per monetizzare o stampare moneta al fine di garantire la sopravvivenza di governi e aziende. Questi sono i rischi finanziari che potrebbero spingere l'oro al rialzo nella prossima recessione.

Mentre i mercati cambiano direzione, gli investitori in oro non devono perdere di vista il quadro generale. Per oltre un anno, il principale fattore trainante del prezzo dell’oro è stata la flessione dei tassi reali. Dopo i crolli dovuti al coronavirus, i rendimenti dei Treasury a dieci anni sono scesi ai minimi storici. Con i mercati nel caos, l'oro non ha risposto a questo calo nei tassi reali. Una volta che la volatilità si sarà attenuata, ci aspettiamo che i tassi reali tornino a essere di nuovo determinanti per i prezzi dell'oro.

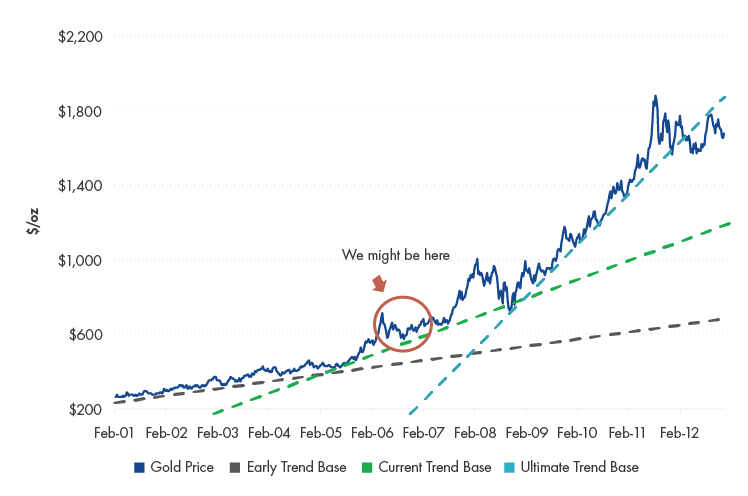

L'oro e le azioni aurifere si trovano nel pieno di un mercato rialzista secolare iniziato nel dicembre 2015, quando il prezzo dell'oro aveva toccato il fondo con 1050 dollari l'oncia. I due grafici sul prezzo dell'oro evidenziano le somiglianze tecniche tra il mercato rialzista attuale e quello del 2001–2011. Il primo grafico mostra l'andamento del prezzo nel mercato rialzista attuale. Inizia con una debole tendenza al rialzo durata diversi anni, quindi accelera raggiungendo un andamento più sostenuto nel 2019. Allo stesso modo, nel secondo grafico un'iniziale tendenza con prezzi in debole aumento ha portato a una dinamica più forte nel 2005. Nel mercato precedente (secondo grafico), la tendenza finale seguiva la crisi finanziaria del 2008. Il cerchio rosso mostra indicativamente il punto in cui potrebbe trovarsi il mercato attuale nel quadro generale, utilizzando il mercato del 2001–2011 come analogia.

Fondamentalmente, ognuno di questi mercati presenta driver differenti, con il mercato all'inizio degli anni 2000 guidato dalle ricadute della crisi tecnologica e dalla debolezza del dollaro Usa. I primi anni del mercato attuale sono stati determinati dai rischi geopolitici e dall'attività della Fed. Indipendentemente dai fattori specifici, entrambi i mercati sono cresciuti con l'aumento del rischio nel sistema finanziario globale, dove l'oro è stato acquistato come riserva di ricchezza sicura.

Fonte: Bloomberg, VanEck. Dati aggiornati al 28 febbraio 2020. Le performance passate non sono indicative dei rendimenti futuri. La raffigurazione ha scopo puramente illustrativo.

Tutte le ponderazioni societarie, settoriali e sub-settoriali sono aggiornate al 29 febbraio 2020, salvo diversa indicazione. Tutti i dati economici provengono da Bloomberg e Wall Street Journal.

Esclusivamente per scopi informativi e pubblicitari.

Queste informazioni sono redatte da VanEck (Europe) GmbH che è stata nominata distributore dei prodotti VanEck in Europa dalla Società di gestione VanEck Asset Management B.V., costituita ai sensi della legge olandese e registrata presso l'Authority for the Financial Markets (AFM) dei Paesi Bassi. VanEck (Europe) GmbH con sede legale in Kreuznacher Str. 30, 60486 Francoforte, Germania, è un fornitore di servizi finanziari regolamentato dall'Ente federale tedesco di vigilanza dei servizi finanziari (BaFin). Le informazioni contenute in questo commento hanno l'unico scopo di offrire agli investitori indicazioni generiche e preliminari e non costituiscono in alcun modo consulenza d'investimento, legale o fiscale. VanEck (Europe) GmbH e le sue affiliate (congiuntamente "VanEck") declinano ogni responsabilità relativamente decisioni d'investimento, disinvestimento o di mantenimento delle posizioni assunta dall'investitore sulla base di queste informazioni. Le opinioni e i pareri espressi sono quelli degli autori, ma non corrispondono necessariamente a quelli di VanEck. Le opinioni sono aggiornate alla data di pubblicazione e soggette a modifiche in base alle condizioni del mercato. Alcune dichiarazioni contenute nel presente documento possono costituire proiezioni, previsioni e altre indicazioni prospettiche che non riflettono i risultati effettivi. Le informazioni fornite da fonti terze sono ritenute affidabili e non sono state sottoposte a verifica indipendente per accertarne l'accuratezza o la completezza, pertanto non possono essere garantite. Tutti gli indici menzionati sono studiati per misurare i settori e le performance di mercato comuni. Non è possibile investire direttamente in un indice.

Tutte le informazioni sulle performance sono storiche e non costituiscono garanzia di risultati futuri. L'investimento è soggetto a rischi, compreso quello di perdita del capitale. Prima di investire, è necessario leggere il Prospetto e il documento contenente le informazioni chiave per gli investitori (KID).

Nessuna parte di questo materiale può essere riprodotta in alcuna forma né citata in un’altra pubblicazione senza l’esplicita autorizzazione scritta di VanEck.

© VanEck (Europe) GmbH

10 aprile 2026

18 marzo 2026

13 febbraio 2026

10 aprile 2026

18 marzo 2026

13 febbraio 2026