Willkommen bei VanEck

Anlegertyp auswählen

02 Oktober 2020

Derzeit findet an den Aktienmärkten ein abwartendes Katz- und Maus-Spiel statt. Aus Besorgnis über die launischen Kontraste zwischen tiefen Rezessionen einerseits und Märkten, die in einigen Ländern auf Allzeithochs verharren, andererseits sitzen die Anleger auf ihren Barbeständen und warten darauf, dass es zu einer deutlichen Korrektur kommt, bevor sie (wieder) investieren.

Sie blicken neidisch auf vorherige Marktkrisen zurück, in denen umfangreiche Korrekturen zu beträchtlichen Anlagegelegenheiten führten. Während der globalen Finanzkrise im Jahr 2008 brach der MSCI World Index, ein Referenzwert für globale Large Caps, fast um die Hälfte (48%) ein. Und 2002, nachdem die Internetblase zerplatzte, kam es zu einer Korrektur von 55%. Nun hoffen die Anleger auf eine ähnliche Gelegenheit für Investitionen und warten sehr geduldig ab.

Natürlich verstehe ich diese Logik voll und ganz. In Zeiten großer Ungewissheit ist sie für risikoscheue Menschen, und da schließe ich mich mit ein, völlig normal. Schließlich gilt es zu vermeiden, dass man sich zum falschen Zeitpunkt engagiert, wenn der Markt noch tiefer fallen könnte. Aber was, wenn wir uns gerade jetzt am Tiefpunkt befinden? Wenn professionelle aktive Anleger mit großen Teams den Markt zeitlich nicht richtig abschätzen können, welche Hoffnung besteht dann für ganz gewöhnliche Investoren? Stellt sich da in der Tat nicht die Frage, ob das Market-Timing sinnlos ist?

Ich habe bereits in der Vergangenheit über die Strategie des Market-Timing geschrieben, möchte mich nun bei dieser Gelegenheit aber erneut detaillierter damit beschäftigen, da sie zum gegenwärtigen Zeitpunkt so relevant ist und mir als Thema am Herzen liegt. Wenn es sich dabei um eine einfache Strategie handelte, würden viele Anleger sie befolgen, und viele, auch ich, würden sich danach auf ihr eigenes tropisches Inselparadies zurückziehen. Warum ist es also so schwierig, den richtigen Zeitpunkt für eine Anlage an den Märkten zu erwischen?

Beschäftigen wir uns etwas eingehender mit den zugrunde liegenden Faktoren.

Es gibt viele aktiv gemanagte Fonds, die sich (mit begrenztem Erfolg) am Market-Timing versuchen. Bekannt als Multi-Asset-, Misch- oder Anlagestrategiefonds versuchen ihre Manager zwischen Aktien, Anleihen und Barmitteln zum richtigen Zeitpunkt zu wechseln und so vom Aufwärtspotenzial zu profitieren oder Abwärtsrisiken zu meiden. Diese gut bezahlten Fondsmanager unterhalten häufig Teams von Analysten und makroökonomischen Experten sowie umfangreiche Computermodelle.

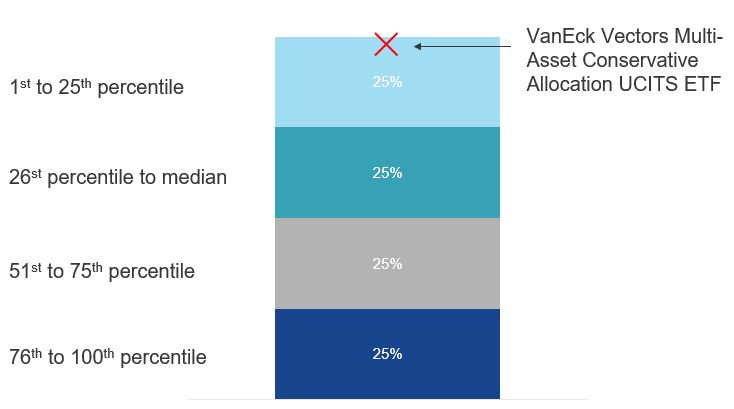

In Wahrheit erzielen all ihre Bemühungen aber keinerlei Mehrwert. Was sind ETFs in diesem Zusammenhang? Ein Beispiel: Unser eigener VanEck Multi-Asset Conservative Allocation UCITS ETF, der nicht aktiv zwischen Anlageklassen wechselt, hat in den vergangenen fünf Jahren besser abgeschnitten als 96% der Fonds in seiner Vergleichsgruppe (siehe Abbildung 1). Ein Grund hierfür ist natürlich auch, dass er wesentlich niedrigere Gebühren in Rechnung stellt. Nicht umsonst zeichnete Morningstar diesen ETF mit dem „Best Mixed Funds EUR Award 2020“ aus.

Performance-Vergleich über fünf Jahre des VanEck Multi-Asset Balanced Allocation UCITS ETF mit der Vergleichsgruppe „Mischfonds EUR defensiv – Global“ von Morningstar

Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die künftige Performance. Quelle: Morningstar, VanEck-Analysen. Stand der Daten: 31. August 2020. Die Vergleichsgruppe besteht aus 534 sowohl aktiv als auch passiv gemanagten Fonds. Für jeden Fonds wird die älteste verfügbare Anteilsklasse herangezogen.

Warum ist es so schwierig, sich am Markt zum richtigen Zeitpunkt zu engagieren bzw. rechtzeitig zu verkaufen? Rückblickend ist es so einfach, Vergangenes zu erklären:

1. Die Zukunft lässt sich hingegen kaum vorhersagen. Eine Analogie stellt dies unter Beweis: Selbst die modernsten Computer-Modelle tun sich mit zutreffenden Wettervorhersagen schwer. Das trifft auch auf die Finanzmärkte zu, wo Aktion und Reaktion unerwartet ausfallen können. Fallen beispielswiese die Kapitalmärkte, dann reagieren wahrscheinlich die Zentralbanken. Wann und wie sie das tun, ist indes häufig nicht vorherzusehen, was in der Folge zu unerwarteten Reaktionen an den Kapitalmärkten führt, die wiederum Anleger auf dem falschen Fuß erwischen. Kurz gesagt, sind die Reaktionen am Markt nur sehr schwer zu prognostizieren, da es zu viele bekannte Unbekannte und unbekannte Unbekannte gibt.

2. Die Vergangenheit bietet kaum Anhaltspunkte für die Zukunft. Warum? Trends ändern sich (Mark Twain, der US-amerikanische Autor soll gesagt haben: „Geschichte wiederholt sich nicht, aber sie reimt sich häufig.“). Als die Corona-Krise im März 2020 begann, brauchte die Europäische Zentralbank nur wenige Wochen, um eine quantitative Lockerung oder Anleihenkäufe einzuführen; weit schneller als die von ihr benötigten drei Jahre nach der großen Finanzkrise. Darüber hinaus beeinflussen strukturell bedingte makroökonomische Verlagerungen die Ereignisse, etwa die derzeit historisch niedrigen Zinssätze. Deshalb stellt sich die Frage: Was ist überhaupt der richtige Bewertungsmultiplikator für Wertpapiere (siehe auch meinen im Monat August erschienenen Artikel)?

3. Und dann wäre da noch die Marktpsychologie zu erwähnen. Vielleicht haben Sie schon von Verhaltensmustern bei den Anlegern wie Herdenmentalität oder Reueaversion gehört. Die Wissenschaft hat entdeckt, dass Emotionen bei Anlageentscheidungen eine wichtige Rolle spielen. Die Angst vor Verlusten wiegt stärker als die Freude über Gewinne. Ich spreche da aus Erfahrung, denn an meine Verluste erinnere ich mich wesentlich stärker als an meine Gewinne.

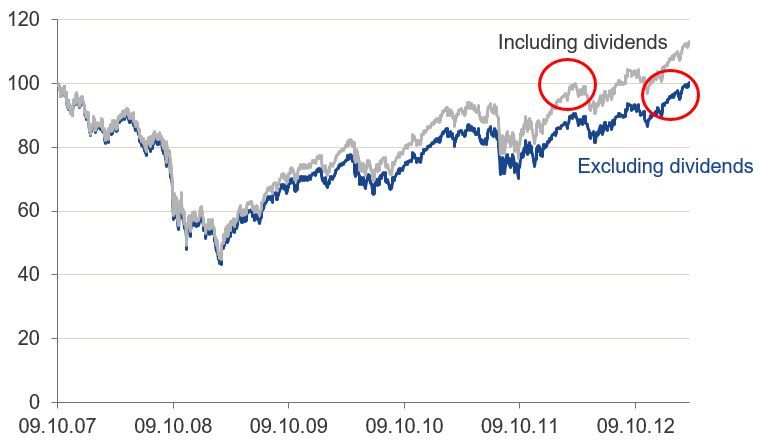

4. Auch die Opportunitätskosten sollten nicht ignoriert werden. Abzuwarten, bis ein Wertpapier (oder ein Index) auf vorherige Niveaus zurückgefallen ist, bedeutet die Dividendenerträge zu ignorieren. Die Kursniveaus von Wertpapieren und vieler Indizes berücksichtigen keine Ausschüttungen und vermitteln daher ein unvollständiges Bild. So erreichte beispielsweise der US-Aktienmarktindex S&P 500 im Oktober 2007 seinen Höchststand, fiel dann im März 2009 auf einen Tiefststand und schien erst im März 2013 seinen Höchststand wieder erreicht zu haben. Bezieht man jedoch die Dividenden mit ein, hätte jeder, der in den S&P investiert hat, sein Geld schon wieder im April 2012 zurückerhalten (s. Abbildung 2). Wer auf den Einbruch gewartet hätte, hätte sowohl den Aufschwung als auch die Dividende verpasst.

Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die künftige Performance. Quelle: Analyse von VanEck. Daten vom 9. Oktober 2007 bis zum 28. März 2013. Dividenden verstehen sich abzüglich Quellensteuern.

Was sollte man also tun, wenn das Market-Timing nicht funktioniert?

Bei Kapitalanlagen geht es wie immer im Leben darum, keine vermeidbaren Risiken einzugehen. Sie könnten die Straße überqueren, ohne nach links und rechts zu schauen, und die Chancen stehen ganz gut, dass Sie nicht von einem Bus angefahren werden, aber Sie verringern das Risiko erheblich, wenn Sie das Verkehrsgeschehen vorher überprüfen. Bei Kapitalanlagen verhält es sich genauso. Alle Risiken lassen sich wohl nicht vermeiden, und auch wenn Sie nach rechts und links schauen, könnten Sie immer noch von einem rüpelhaften Fahrradfahrer angefahren werden. Allerdings lassen sich einige Risiken mindern.

Am meisten können die Risiken durch die Diversifikation entweder nach Anlageklassen, Unternehmen oder in zeitlicher Hinsicht reduziert werden.

Daher empfehle ich Ihnen, jederzeit investiert zu bleiben, aber auf die eben erwähnte Weise zu diversifizieren, idealerweise über kostengünstige ETFs. Ihre Vermögensallokation sollte im Laufe der Zeit auf der Grundlage Ihres Risikoprofils, das sich ändern könnte, angepasst werden. Die Finanztheorie prognostiziert, dass Sie auf lange Sicht die sogenannte „Risikoprämie“ als Belohnung dafür erhalten sollten, dass Sie Ihr Geld Unternehmen (oder Regierungen) anvertrauen.

Wenn Sie investiert bleiben, hat dies außerdem den Vorteil, dass Sie weniger Zeit aufwenden müssen und weniger Nerven aufs Spiel setzen.

Eine Diversifizierung in zeitlicher Hinsicht bedeutet außerdem, dass regelmäßig (z. B. monatlich) Investitionen in einem Anlagewert vorgenommen werden, was die Herangehensweise einer klugen Person ist, um die abwartende Haltung des Market-Timing eines Narren zu vermeiden.

Der VanEck Multi-Asset Conservative Allocation UCITS ETF ist ein Teilfonds von VanEck ETFs N.V., einem in den Niederlanden aufgelegten und bei der niederländischen Behörde für Finanzmärkte registrierten Investmentfonds, der den EU-Vorschriften für Organismen für gemeinsame Anlagen gemäß der OGAW-Richtlinie unterliegt. Der Teilfonds bildet einen Index ab und wird von VanEck Asset Management B.V. verwaltet.

Ausschließlich zu Informations- und/oder Werbezwecken.

Diese Informationen stammen von VanEck (Europe) GmbH, die von der nach niederländischem Recht gegründeten und bei der niederländischen Finanzmarktaufsicht (AFM) registrierten Verwaltungsgesellschaft VanEck Asset Management B.V. zum Vertrieb der VanEck-Produkte in Europa bestellt wurde. Die VanEck (Europe) GmbH mit eingetragenem Sitz unter der Anschrift Kreuznacher Str. 30, 60486 Frankfurt, Deutschland, ist ein von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) beaufsichtigter Finanzdienstleister. Die Angaben sind nur dazu bestimmt, Anlegern allgemeine und vorläufige Informationen zu bieten, und sollten nicht als Anlage-, Rechts- oder Steuerberatung ausgelegt werden. Die VanEck (Europe) GmbH und ihre verbundenen und Tochterunternehmen (gemeinsam „VanEck“) übernehmen keine Haftung in Bezug auf Investitions-, Veräußerungs- oder Retentionsentscheidungen, die der Investor aufgrund dieser Informationen trifft. Die zum Ausdruck gebrachten Ansichten und Meinungen sind die des Autors bzw. der Autoren, aber nicht notwendigerweise die von VanEck. Die Meinungen sind zum Zeitpunkt der Veröffentlichung aktuell und können sich mit den Marktbedingungen ändern. Bestimmte enthaltene Aussagen können Hochrechnungen, Prognosen und andere zukunftsorientierte Aussagen darstellen, die keine tatsächlichen Ergebnisse widerspiegeln. Es wird angenommen, dass die von Dritten bereitgestellten Informationen zuverlässig sind. Diese Informationen wurden weder von unabhängigen Stellen auf ihre Korrektheit oder Vollständigkeit hin geprüft noch können sie garantiert werden. Alle genannten Indizes sind Kennzahlen für übliche Marktsektoren und Wertentwicklungen. Es ist nicht möglich, direkt in einen Index zu investieren.

Alle Angaben zur Wertentwicklung beziehen sich auf die Vergangenheit und sind keine Garantie für zukünftige Ergebnisse. Anlagen sind mit Risiken verbunden, die auch einen möglichen Verlust des eingesetzten Kapitals einschließen können. Sie müssen den Verkaufsprospekt und die KID lesen, bevor Sie eine Anlage tätigen.

Ohne ausdrückliche schriftliche Genehmigung von VanEck ist es nicht gestattet, Inhalte dieser Publikation in jedweder Form zu vervielfältigen oder in einer anderen Publikation auf sie zu verweisen.

© VanEck (Europe) GmbH

07 Juni 2026

26 Mai 2026

18 Mai 2026

07 Juni 2026

26 Mai 2026

18 Mai 2026